- 実物資産とは、その名の通り「実物=形のある資産」です。

身近な実物資産として、皆さまがご存知の金やプラチナなどの貴金属があります。

それ自体にそもそも価値があるため、価値が下がりにくく安全資産として以前から注目されている資産です。

では実物資産には、金などの貴金属以外にも様々な種類の物がある事をご存知でしょうか?

アパートや土地などの不動産や、絵画・時計・ワインなどのコレクション系の物も実物資産になります。

現状、資産価値が安定している金は、預貯金のように長期間安定して持ち続けられる事がメリットです。

しかし価値が安定しているため、資産を増やす事には適していません。

同じ実物資産でも、不動産は家賃収入として毎月の収益が発生します。価値が下がらず、安全に長期的に安定した収入が見込めます。

これからの日本は高齢化問題や年金問題など様々な不安を抱えています。子供の教育費や自分の老後のために、今ある資産は絶対減らしたくないですし、増やせるのなら少しでも増やしていきたいですよね。

この記事では、実物資産と言われる物にはどのような物があるのか。

そしてその特徴や、メリット・デメリットをポイントごとにわかりやすくお伝えします。

あわせて資産のもう一つの種類である金融資産に関しても、実物資産と比較しつつご説明していきます。

これまで正しく知らなかった実物資産に関する知識を知って、各種ある実物資産に投資した場合の違いについて理解する手助けになればと思います。

今ある資産・将来の資産を安心安定して増やすために、自分がどの資産を運用すれば良いのかの選択肢が広がってほしいと思います。

ぜひご一読ください。

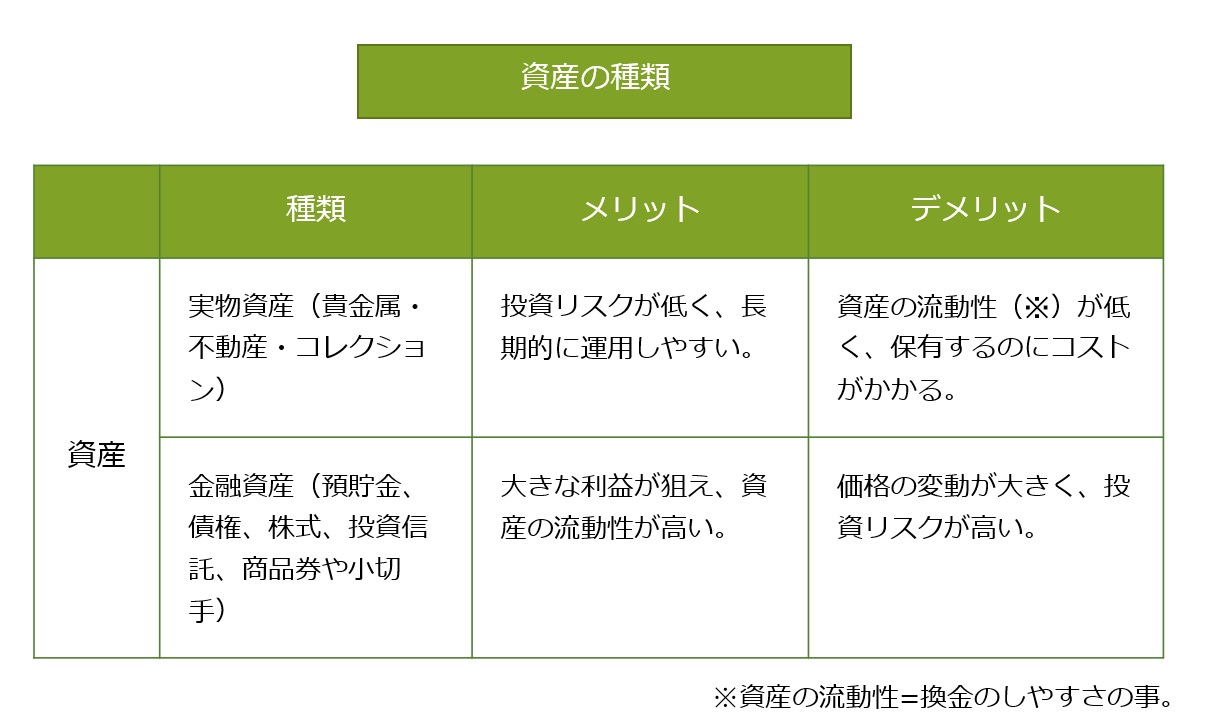

1.実物資産とは?

実物資産とは「実物」つまり形があり、それ自体に価値がある資産のことをいいます。 身近なものとしては金やプラチナなどの貴金属です。

また土地や建物などの不動産系、絵画・時計・ワインなど様々な種類のコレクション系の物があります。

それぞれの特徴・メリット・デメリットなど、資産のもうひとつの種類である「金融資産」と比較することで、より分かりやすく理解することが出来ます。

1-1. 「実物資産」=「形のある資産」

実物資産とは実物つまり形があって、それ自体に価値がある資産の事を指します。

実物資産には以下の種類があります。

それぞれ特徴がありますが、全てにおいて言える事が、比較的価値が下がりにくく、かつ投資リスクが低い事です。

なぜならば、前述した通りそのもの自体に価値があるため、元本の減るリスクが少ないからです。

そして、価値が安定している事で大きく利益が出る事はありませんが、安定して長期的に運用する事が出来ます。

そのため、「安全資産」とも言われ、金融危機や世界情勢の変化によって金融資産が大きな影響を受ける中、安定して資産を保有したい方や堅実に増やしたい方、初めて投資を考える方などにおすすめ出来て、改めてその価値を注目される資産です。

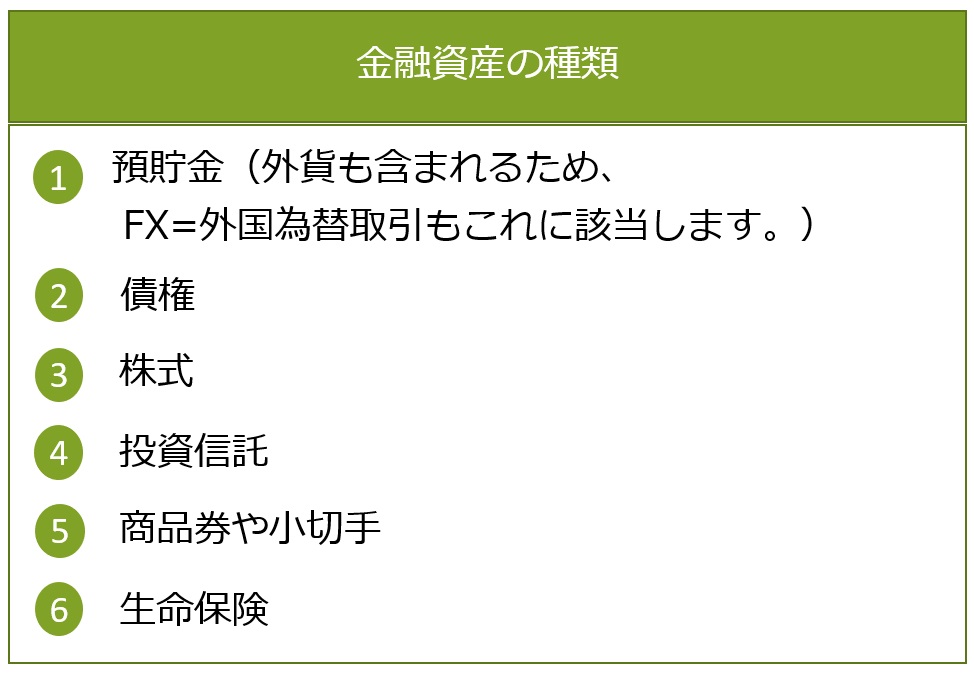

1-2. 「金融資産」=「形のない資産」

「実物資産」と対象に、形を持たない資産が「金融資産」です。それ自体は実体を持ちませんが、比較的容易に現金化できる資産の事です。

金融資産には以下の種類があります。

金融資産は預け先(=投資先)によって、収益に変動があります。種類によって変動幅は異なりますが、その変動幅が大きい程取り扱いには注意が必要となります。元本の何倍もの利益が出る事もあれば、0になってしまうリスクがあるため、リスクを分散するためにも複数の投資先を選んだ方が無難かもしれません。

自分が持っている資産を貯蓄・投資し、効率的に資産を増やしていくことを資産運用と言います。

「貯蓄」は、お金=資産を蓄える事。「投資」は、資産を使って利益を増やす事です。

金融資産の中で投資の対象になるのが、預貯金・株式・債権・投資信託になります。

預貯金は元本割れ(=当初の投資に充てた代金を下回ること)がなく安心である反面、超低金利時代と言われる今の日本で預貯金でお金をふやすことは、今後も非常に難しいでしょう。

また、FXは為替の変動リスクが大きく、利益が期待できる代わりに、何倍もの損失が出ることもあります。金融資産の中でもより取り扱いが難しい商品の一つです。

では、その他の債権・株式・投資信託はどうでしょう。

株式・債権は個人が投資として購入できる商品で、投資信託は個人に代わって資産運用のプロが株式や債券などを運用して、成果に応じて投資家に分配する金融商品です。

債権は利息が定期預金よりも高く、満期返済時には満額保障が約束されています。金融資産の中では預貯金の次に安定している投資先と言われています。

株式・投資信託はどちらも価格変動が大きく元本割れするリスクも大きい商品で、取り扱う際には十分注意をする必要があります。半面、大きな利益につながることもあるため、リスクを承知でハイリターンを狙う方に向いています。

→金融資産に関してより詳しく知りたい方はこちらをご覧ください。

金融資産とは?資産を増やすための第一歩、6つの金融資産を徹底解説

1-3.「実物資産」「金融資産」の投資的観点での比較

ここでは実物資産・金融資産を投資先として検討するために、それぞれを5つのポイントから比較していきます。

今すでに投資に取り組まれている方、また今後挑戦したいと思っている方は、自分にはどの投資が向いているかの参考になるかと思います。

実物資産・金融資産を投資先に選ぶ基準として、安全性・流動性・収益性・安定性・レバレッジ効果の5つのポイントから比較していきます。

安全性:元本や利子の支払いの確実さ。

流動性:お金が必要になった時、すぐに現金化する事が出来るか。

収益性:期待できる収益の大きさ。

安定性:安定した利益が見込めるか。

レバレッジ効果:少額の投資資金で大きなリターンが期待できる事。

この5つのポイントで、実物資産・金融資産を比較すると次の表のようになります。

これらのポイントが全て優れているものはありません。どの商品も何かしらリスクがあり、それぞれの特徴を見ながら自分に合った投資先を見つける事が大切です。

特に安全性と収益性は相反するものが多く、一般的に収益性が高いものは安全性が低くなっています。

昨今のような不安定な社会情勢の中、特に価値が急激に変動する金融資産は、保有するにも現金化するにも将来の予想がつきにくいため、よりハイリスクな投資法と言えます。

そのため、将来の安定を求めて堅実な投資を考える人に「実物資産」の人気が高まっているのです。

次の章からは、実物資産のメリット・デメリットについて詳しくご説明いたします。

2.実物投資の4つのメリット

ここからは実物資産のメリット・デメリットに関してお話します。

まず4つのメリットです。

2-1. 資産価値がある

先述した通り、実物資産はそれ自体に価値がある資産です。

長期間にわたり比較的価値が落ちにくく、たとえ下がったとしても金融資産のように価値が0になる事は非常に考えにくく、うまく売却すればまとまったお金になります。

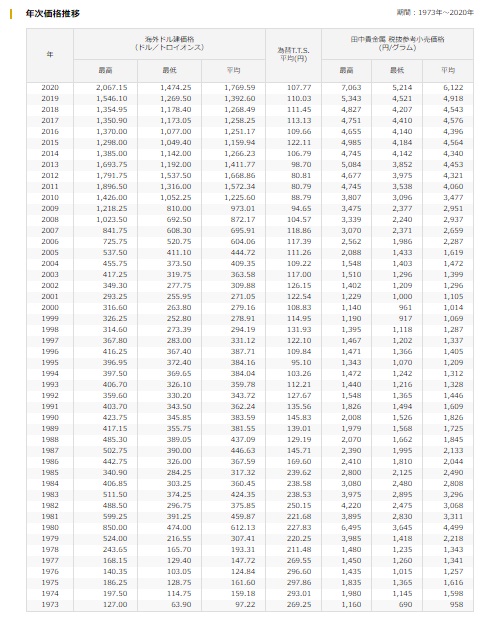

中でも金は古くから全世界共通で価値が認められており、価値も年々上昇傾向にあります。10年前と比べて約3倍、15年前と比べて約4.5倍に値上がりしています。月々数千円の少額から始められるため、投資初心者の方も安心して始めることが出来ます。

参考:田中貴金属 年次価格推移

2-2. 金融危機に強い

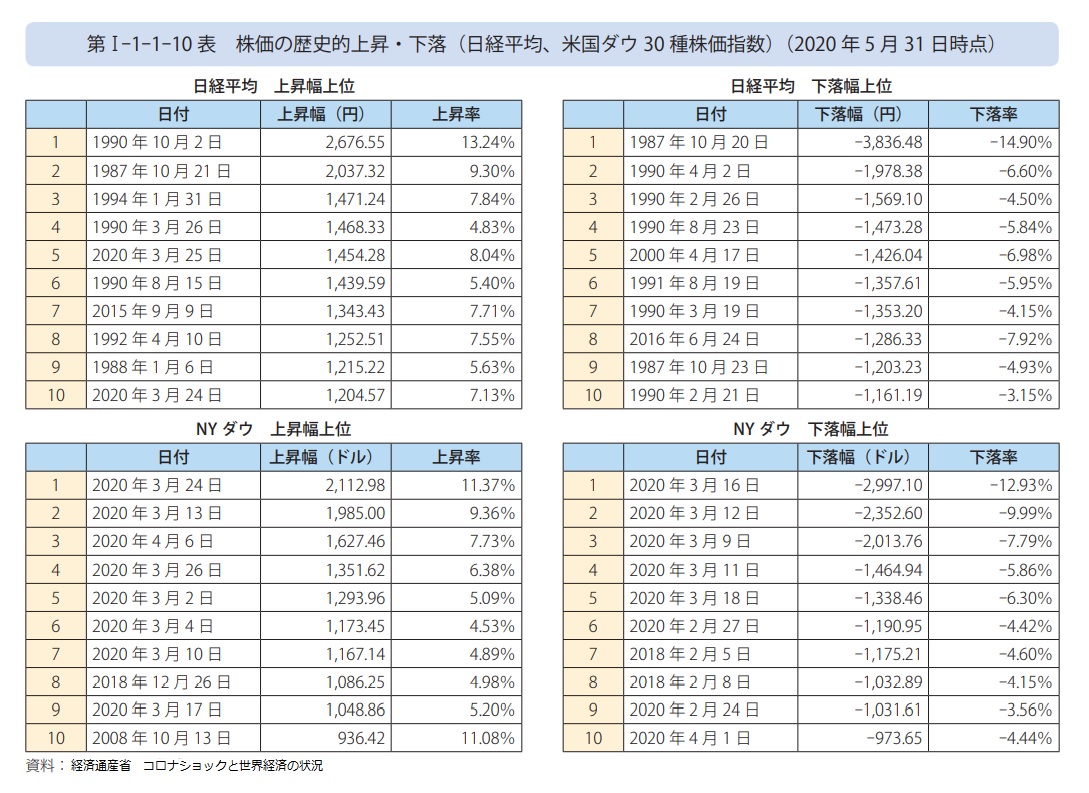

金融資産である株式や債券、外貨などは金融危機や世界情勢の変化により価格が大きく変動します。景気が良いと値上がりし、景気が悪いと値下がりするのが一般的な動きとなっています。過去、リーマンショックやコロナショックの金融市場の混乱の中、過去最大の株化暴落も記録されました。

しかし、実物資産はそれ自体に価値があるため、景気の影響を受けにくく価値は落ちにくいです。中でも「金」は国際的に見て、金融市場が不安定になると価格が上昇する傾向があります。

※参考/田中貴金属 過去20年間月間最高値・最安値金価格推移

2-3.インフレに強い

インフレとはインフレーションの略で、物価が上がることをいいます。物価が上がるということはお金の価値が下がるという事です。実物資産は物なので、インフレが起こると価値が上がる傾向にあります。特に不動産は物価が上がると比例して価値が上がると言われています。インフレに対応できる資産として、実物資産が安全資産と呼ばれる理由です。

2-4.レバレッジ効果がある

レバレッジとは投資する金額に対して数倍の取引を行う事です。

株やFXでの信用取引(=証拠金を入れて証拠金の数倍の取引を行う事)が有名ですが、ハイリスクハイリターンの取引の為失敗したと時の損害リスクがとても大きいです。

このレバレッジ効果が実物資産の不動産にも当てはまります。不動産においてのレバレッジ効果は銀行からの融資です。ローンを組むことで自己資金の何倍もの額の物件を購入する事が可能です。不動産投資は株やFXと違い、購入する物件の収益性や購入者の社会的信用性が銀行から評価されることによって、お金を借りることが可能となるのです。

また、家賃収入を月々のローンに充てることが出来るため、資産を持ちつつ、収入も得る事が出来るのが他にはない不動産の魅力です。

3.実物投資の4つのデメリット

実物資産のデメリットには次のようなものがあります。

3-1. 流動性が低い

実物資産は思ったときにすぐ換金できる金融資産と違い、すぐ換金する事は出来ません。中でも不動産は買い手が付かなければ売れませんし、高額なため買い手がなかなか見つからない事もあります。

また、不動産は保有するのにコストが発生します。税金や固定資産がそれにあたります。また、管理費や修繕費など長期にわたって保有すればその分のコストも大きくなってきます。

貴金属は実物資産の中では比較的流動性が高いと言えます。売買市場が豊富ですぐに換金可能だからです。

一方コレクションは種類によって流動性も異なります。不動産同様買い手が付かなければ売れませんが、海外ではコレクター達によって絵画や時計、ワインなどがネットで高額で取引される事例もよく見られます。

3-2. 収益を生みづらい

金融資産は株の配当金やわずかながらでも預貯金や債権の利子があります。

しかし、貴金属やコレクション系の実物資産は保有しているだけでは利益になりません。購入時より高額で売却できた場合の売買益(キャピタルゲイン)が出ることで利益になります。しかし、価値が安定しているためその収益を生みにくく、短期間で利益を出すことは難しいと言えます。

貴金属に関しては、有事の際に換金可能な資産として長期的に安定して保有するのに向いています。

ただし、実物資産の中でも不動産は入居者がいれば家賃収入という毎月の定期的な収益(インカムゲイン)が発生します。利益を手にしながら実物資産を所有したい方は、貴金属ではなく、不動産に投資するのが良いでしょう。

3-3. 盗難の危険性

貴金属やコレクションは手元に現物を保有できますが、盗難の可能性があります。

そのリスクを避けるために、銀行の貸金庫に預けるなど対策をとると安心です。また、貴金属同様、コレクション系もプレミアがつくような高額標品は盗難・破損・紛失を避けるため厳重な保管や保険に入る事も必要です。

3-4. 自然災害による損失

貴金属に盗難リスクがあるように、不動産には自然災害によるリスクがあります。

火災・地震・洪水などは未然に防ぐことは困難なため、被害を最小限に抑えるための対策を取ることが大切です。

物件購入時にハザードマップ(各市区町村で保管してある自然災害による被害を予測し、その被害範囲を地図化したもの。)などで比較的安全なエリアを購入する事でリスクを抑える事に繋がります。

また保険などの加入も災害リスクの備えになります。

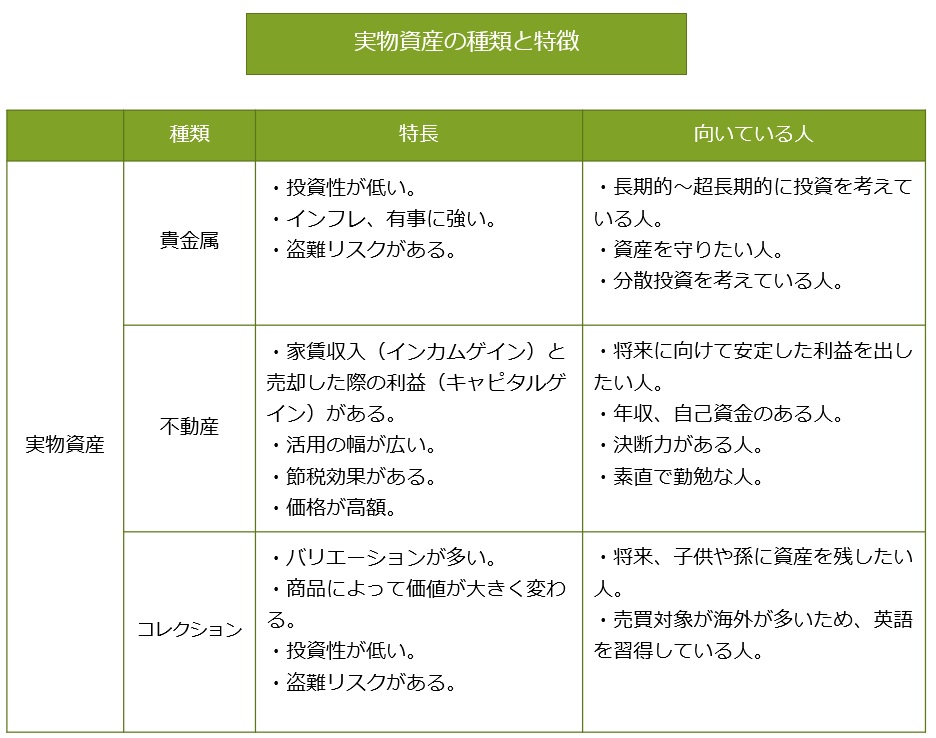

4. 実物資産の「種類」と「特徴」

これまでも実物資産についていくつか種類や特徴について述べてきましたが、改めて詳しく説明していきたいと思います。

あなたが実物資産での投資を考えるのなら、それぞれ種類によってどのような違いがあるのかをより詳しく知る必要があるでしょう。

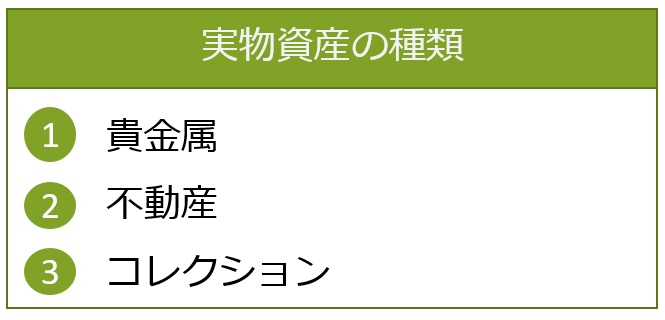

実物資産の種類は大きく分けて次の3つに分類されます。

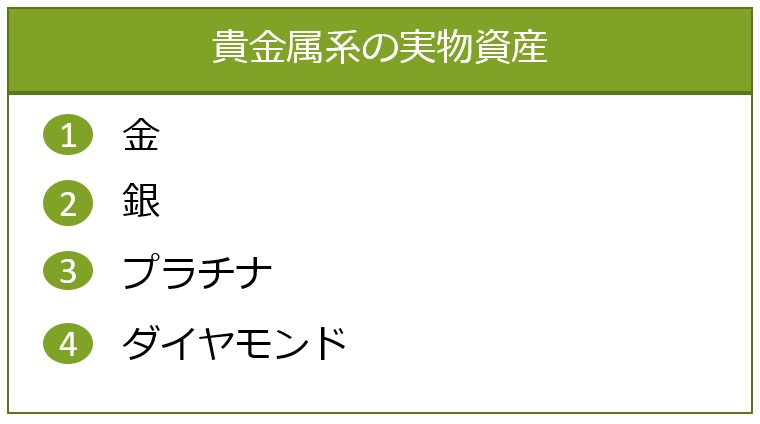

4-1.貴金属(金・銀・プラチナ・ダイヤモンドなど)

貴金属系の実物資産には以下のものがあります。

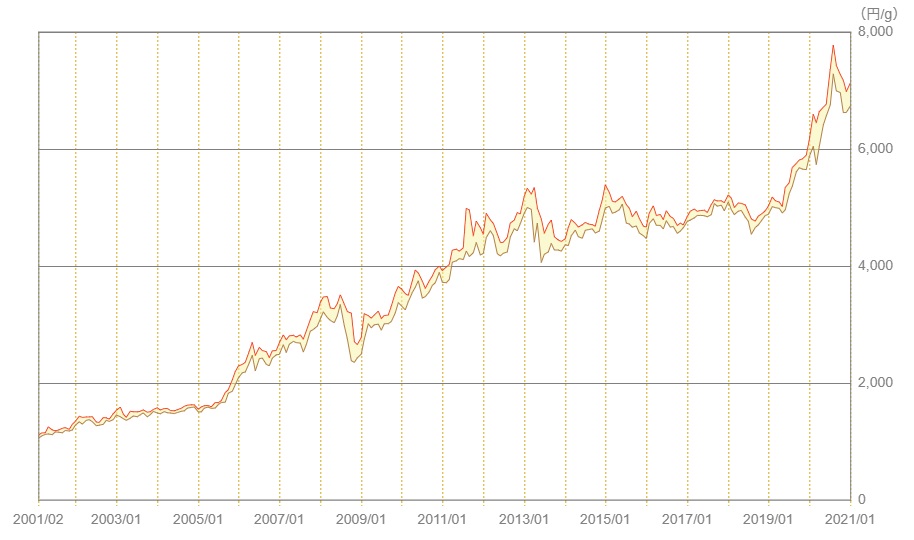

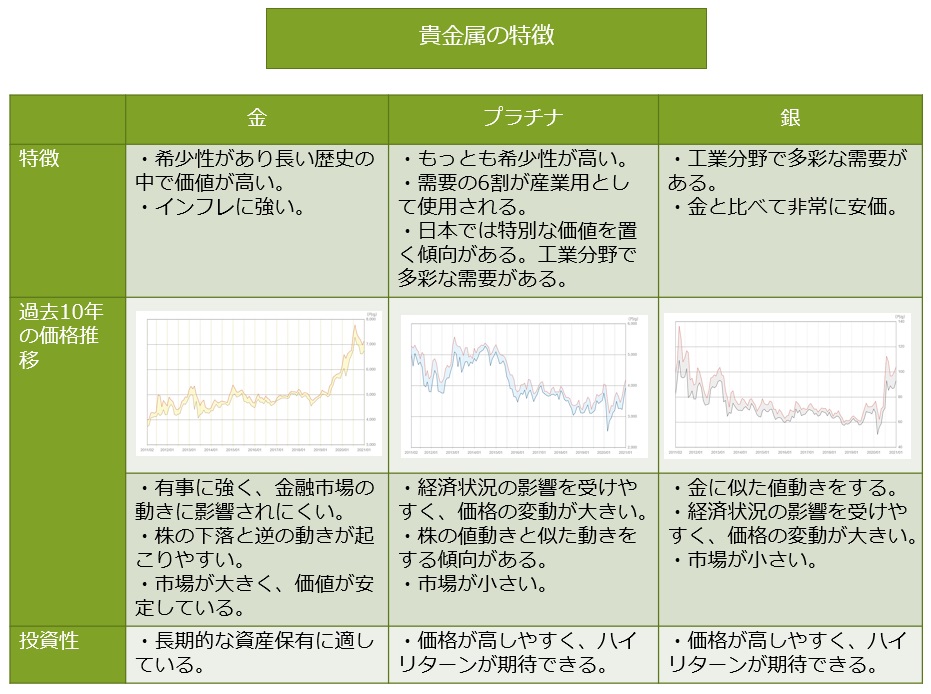

この中でも金は希少性が高く、価格が下がりにくいと言われています。

金融危機の中でも資産価値が安定している事が特徴で、ここ数年の金相場では右肩上がりの傾向が続いています。

※参考/田中貴金属 過去10年間月間最高値・最安値金価格推移

購入時よりも高い値段で売却をする事で利益を得る事ができますが、価値が安定しているため投資性は低いと言えます。

金に比べて安価な銀、希少性が高いプラチナは変動リスクがあり金と比べてハイリスクな商品です。

また、ダイヤモンドを実物資産として所有する方は多くありません。宝石としての資産価値は高いですが、金・銀・プラチナのような定価がなく市場での取引が不安定だからです。貴金属の投資を考えている方は、価格が安定しており流動性もある金がおすすめです。

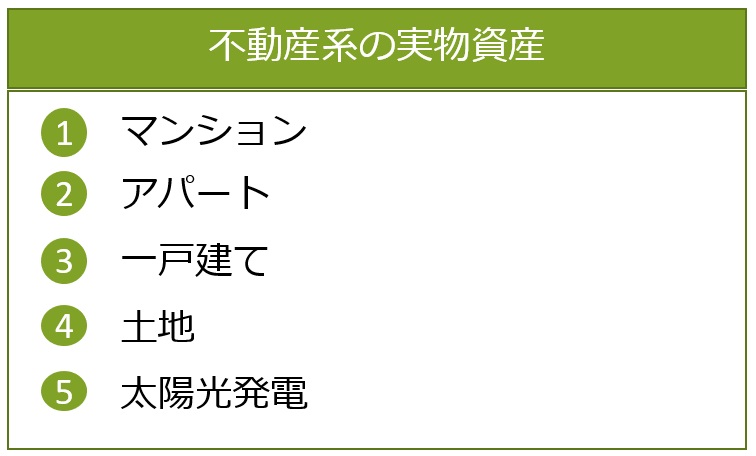

4-2. 不動産(マンション・アパート・土地・一戸建てなど)

不動産系の実物資産には以下のものがあります。

3つの実物資産の種類の中でもっとも投資として運用しやすいのが、この不動産系の実物資産です。

貴金属やコレクション系の実物資産の運用は保有か売却です。しかし不動産は家賃として毎月安定した利益が見込めるのが他と違って大きな特徴となります。

自己資金が少なくても銀行からの融資を受けて高額な物件の購入が可能です。家賃収入からローン返済が可能なため、初期費用を抑えられる面もあります。

また、社会情勢や経済情勢により大きな価格変動が考えられる金融資産と異なり、不動産投資の事業は入居者の家賃収入という生活に必要な需要の為、景気の変動で入居者が減る可能性は少ないです。

所有している物件に空室が発生した際は家賃収入が入らないので注意が必要ですが、長期的に運用が可能で、返済後は資産となり、売却の際にはまとまったお金が手に入ります。

この、安全に長期的に安定した収入が見込めるというのは資産運用の面で非常に大きな魅力です。

もちろんどんな物件でも良いという訳では無く、入居が付く立地選定や購入後の管理など個人では難しいため、信用できる不動産会社を見つける事が大きな鍵となります。

マンション・アパート経営以外にも土地があれば駐車場やトランクルームの賃貸経営も可能です。

アパート経営などに不向きな土地の活用にも向いていますが、どちらにしろ賃貸がつかなければ利益にはなりません。

太陽光発電投資は、安定した収入で注目を集めている投資法で、発電設備で発電した電気を電力会社へ売却することによって利益を得ます。土地付き太陽光発電といった物件名で売買されているものが一般的です。

機器のメンテナンスコストや保険加入などの費用も発生します。それぞれのコストは発電機の大きさによって異なります。

4-3.コレクション系(美術品・アンティークコイン・酒類など)

コレクション系の実物資産には以下のものがあります。

実物資産の中でも、たくさんのカテゴリーと豊富な種類があるのがコレクション系です。

月日が経つ中でプレミア価値がつく事もあり、欧米では様々なコレクション系の実物資産がプレミア価格で取引されています。

ただし、価値が安定しているとは言い難く、あくまで趣味の一つとしての所持がおすすめと言われており、投資で保有する事はお勧めしません。

この章では実物投資の種類とそれぞれの特徴についてお話ししました。

様々な種類がある実物資産ですが、安全に長期的に保有できるのは不動産と金です。

流動性が高く価値の下がりにくい金は安全資産として保有するのに向いています。

一方不動産は家賃収入が期待でき、安定して長期間資産運用するために向いています。

5. 実物資産に投資するなら金と不動産がおすすめ!

安全資産として実物資産に投資するのなら資産を「守る」金と、資産を「増やす」不動産がおすすめします。

金は資産を「守る」、不動産は資産を「増やす」、と資産形成といった面では目的が異なってきます。

5-1.金

はじめて投資をする方は、株などの金融資産への投資やは不安も多いかと思います。

金はご説明してきた通り、世界的にも共通の安定した価値があります。小額からも始められて長期的に安定して保有可能で、なおかつ年々価値も上昇している為、初心者の方にもおすすめです。

資産を減らさず安全に保有したい方は預貯金と同じように安全な金投資がおすすめです。

5-2.不動産

まず安心できるのが、信用できる銀行からの融資で物件の購入が可能な事です。そして毎月のローンを居住者の家賃収入から返済でき、経済的な負担も少ない事が特徴です。短期間で売却して利益を出すのではなく、長期保有することで安定した利益を出しながら、資産を増やしていくのが良いでしょう。

安定した資産を保有しながら、資産を増やしていく事を目指す方には不動産投資がおすすめです。

さいごに

安全資産と言われる実物資産もそれぞれ特徴があり、投資先として考えると方向性も大きく異なる事は理解できたかと思います。

少子高齢化問題・年金問題・老後資金問題、不安な要素が多い今の社会において、将来に向けての資産の確保はとても大切な問題です。

ハイリスクハイリターンで資産を減らすリスクより、時間をかけじっくりと資産を増やしていくことが、これからは重要と言えます。

まずは自分のライフプランを考えていつどのタイミングで資金が必要なのかを考えでみると良いかもしれません。

資産を「貯める」から「増やす」ために、この実物資産の知識をぜひ活用してください。

コメント