サラリーマン大家とは会社に勤めながら副業として不動産投資で大家をしている人の事です。

給与以外で毎月安定した収入が得られれば、今後の生活のためにも大きな安心に繋がります。

しかし、誰しもが簡単に成功するわけではありません。皆さんもサラリーマン大家と聞いて、本当に成功するのか不安な人も多いと思いますし、実際失敗した方も少なくないでしょう。

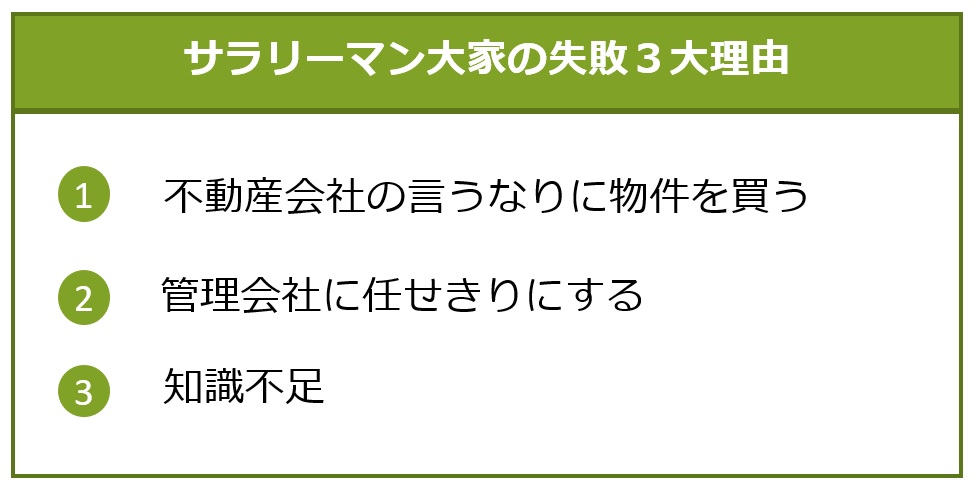

ではなぜ彼らは失敗したのか。失敗には必ず理由があり、失敗理由の多くは以下の3点です。

失敗理由の中には、サラリーマン大家をやる上での最低限の知識や気を付けるポイントを知っていれば回避できた事も多くあるはずです。

私達PLACの元にはサラリーマン大家になりたいけどどうしたら良いかの相談も数多く寄せられます。

本記事では、そんなお客様の中でサラリーマン大家として成功した事例もご紹介しながら、サラリーマンの方が不動産投資で成功するために何をするべきか、知っておくべきポイントや注意点をお話します。

大きなお金が動く不動産投資だからこそ、成功するために必要最低限の知識を身に着けて、しっかりと自分の判断で進めていけるようにする事が大切です。

これからサラリーマン大家を始めようとしている人、既にサラリーマン大家として不動産投資を始めている人も参考にしていただき、成功するサラリーマン大家を一緒に目指していきましょう。

目次

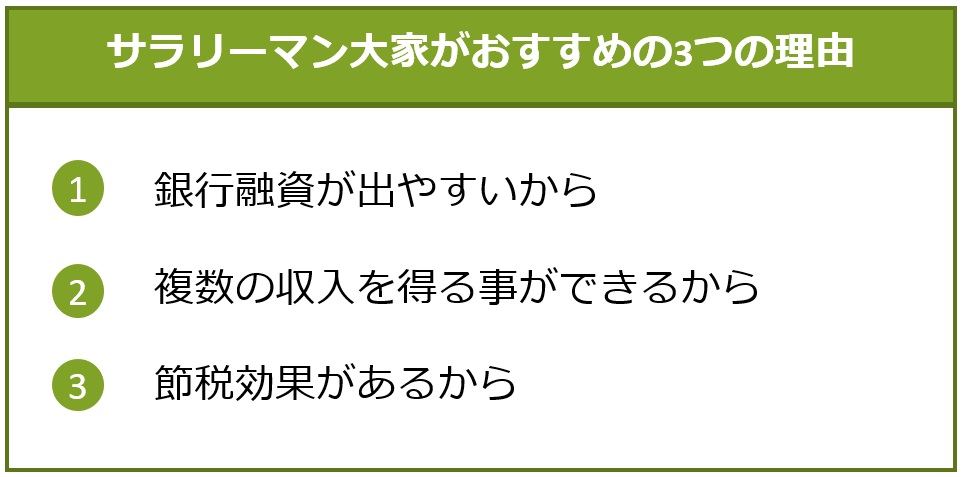

1.サラリーマン大家がおすすめの3つの理由

サラリーマンが不動産投資をする場合、他の投資法とは異なり、サラリーマンならではのメリットが発生します。サラリーマンに不動産投資が向いていると言われるのはそこに理由があります。

サラリーマン大家がおすすめな理由は以下の3つです。

1-1.銀行融資が出やすいから

サラリーマンは会社に所属して毎月安定した給与を得ているため社会的信用が高く、不動産投資の融資審査が出やすい傾向があります。

サラリーマン大家の1番のメリットがこの「銀行融資が出やすい」点です。

サラリーマンの中でも特に高評価なのは上場企業勤務・公務員です。どちらも倒産の可能性が低く、収入が安定しているからです。

また、勤続年数が長ければより高評価になり、逆に転職回数が多いほど失業の可能性が高いと考えられ評価は低くなります。

サラリーマンの中でも歩合の比率が高い営業職は、会社に所属していても毎月の収入が不安定と評価されるため融資は出にくくなります。

同様の理由からどれだけ高収入であっても自営業や中小企業・ベンチャー企業の経営者、フリーランスは融資が出にくく、収入がずっと少ないサラリーマンの方が融資が出やすいのです。

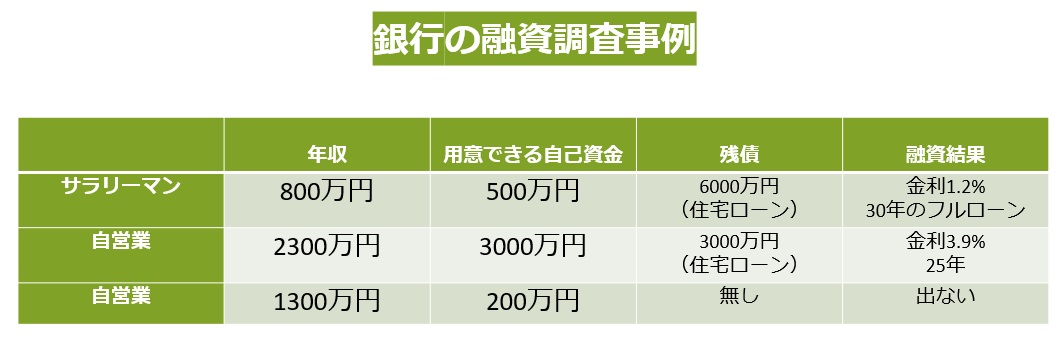

下記は弊社で5000万円の物件の購入を進める中で、銀行の融資審査を受けた事例です。年収の高い自営業より、年収が低いサラリーマンの方が良い融資を受ける事ができました。

このようにサラリーマン以外の自営業・経営者などは自己資金が多くないとまず融資は出ません。自己資金があってはじめて融資審査をしてもらえる土台に乗ることが出来ます。また、融資が出ても金利がかなり高くなるなど評価は厳しいです。

不動産投資の銀行融資はサラリーマンにとって圧倒的に有利に働くのです。

この銀行融資を使うことで、少ない元手でも高額の物件を買うことが出来る「レバレッジ効果」が見込めます。これは他の投資にはない不動産投資の大きな特徴です。

サラリーマン大家のメリットを最大限に使って、より良い物件の購入に繋げましょう。

1-2.複数の収入を得る事ができるから

高齢化が進み平均寿命が長くなった今、将来暮らしていくために必要な資金はより多額になります。

副収入を得る方法として、サラリーマン大家は非常に有効です。

サラリーマンとして毎月安定した収入を得ながら、家賃収入として長期的に複数の収入を得ることが出来るからです。

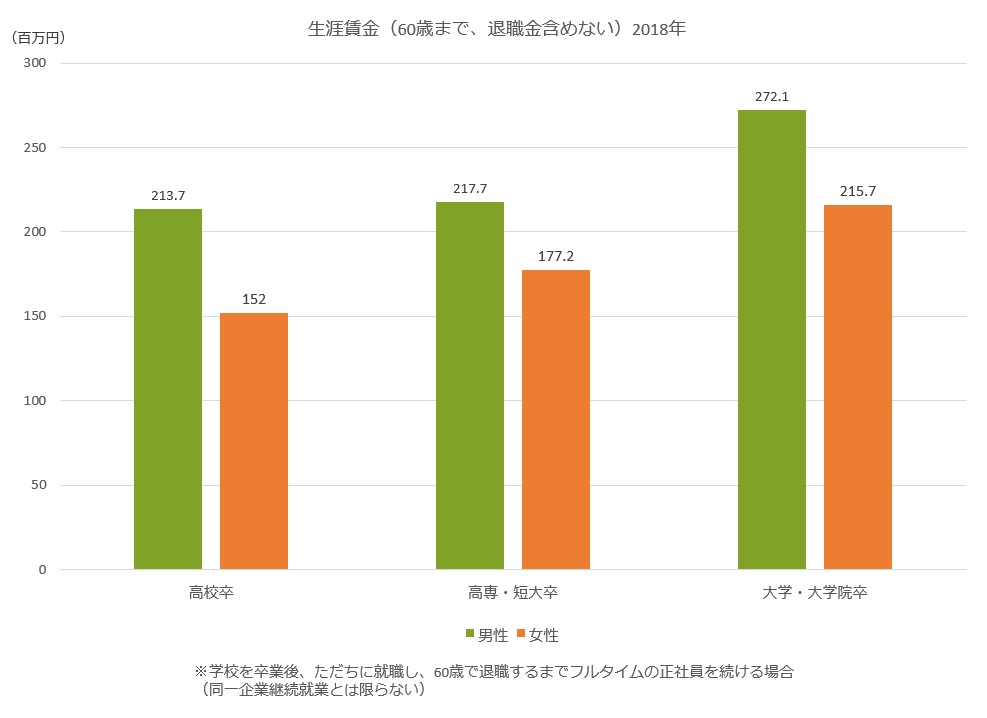

下記の表はサラリーマンの生涯賃金を示したものです。

参考:ユースフル労働統計 2020 労働統計加工指標集 (jil.go.jp)

学校卒業後就職して60歳で退職するまでの正社員の賃金で、大学・大学院卒の場合男性は約2億7千万円、女性は約2億2千万円という結果になっています。この金額はあくまで給与総額なので、税金などでこれより2~3割が差し引かれると考えられます。

それでは生涯に必要なお金はどのくらいでしょうか。下記は総務省調査による平均家計支出です。

参考:家計調査年報(家計収支編)2019年(令和元年)Ⅱ 総世帯及び単身世帯の家計収支 (stat.go.jp)

二人以上世帯で月平均約29万3,379円、単純計算で60歳で退職するまでに約1億3,378万円必要になります。

これに人生の三大費用と言われる①住宅資金②教育資金③老後資金、また、自動車や生命保険などの支出を考えると、生涯賃金よりも支出の方が上回る可能性が非常に大きいのです。

将来をより豊かな生活にするために、元々のサラリーマンとしての収入の他、毎月の家賃収入があれば収入の増加が見込めます。

そして複数の収入を得る事で、どちらかが不安定になったとしても補う事が出来、資産形成がより安定したものになるでしょう。

1-3.節税効果があるから

サラリーマン大家になって不動産収入を得る事で節税効果も見込めます。

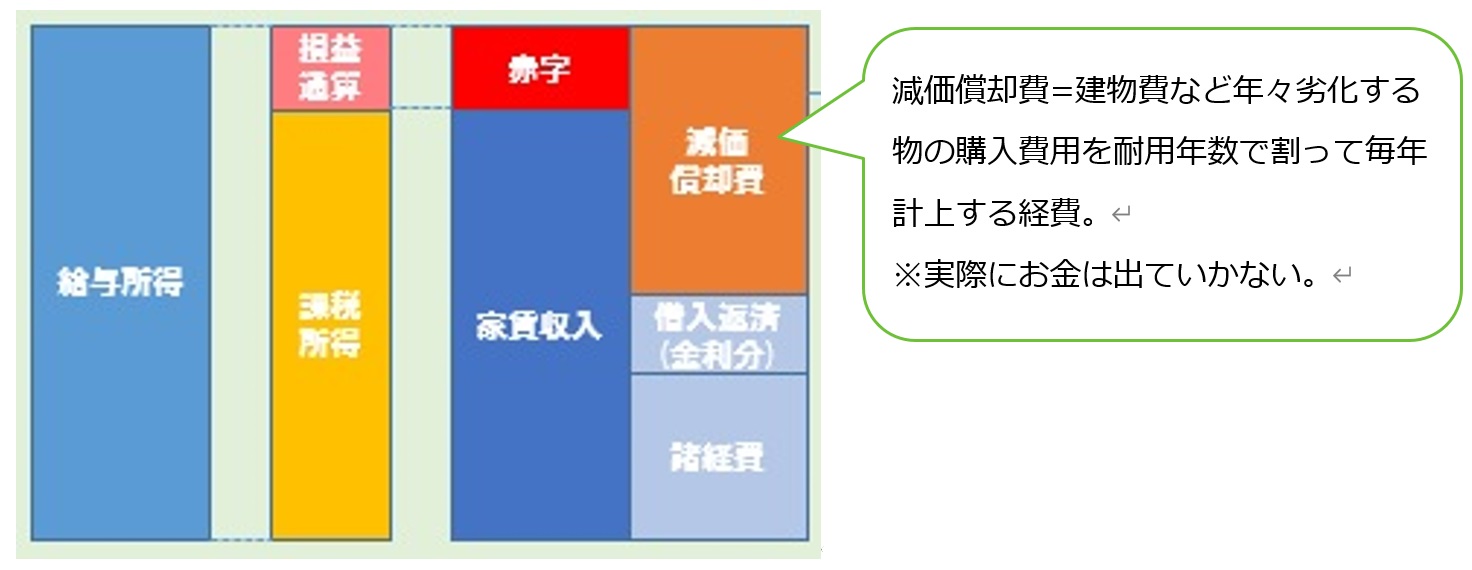

①減価償却を使った節税効果

サラリーマンの給与は給与所得になりますが、不動産経営の家賃収入は不動産所得になります。そのふたつはどちらも総合課税(=個人が1年間で得た合算収入に所得税率をかけて所得税額を算出する課税方式)のため合算可能です。

合算する不動産所得が赤字なら、給与所得が下がり、所得税・住民税の税額が少なくなります。これを「損益通算」と言います。

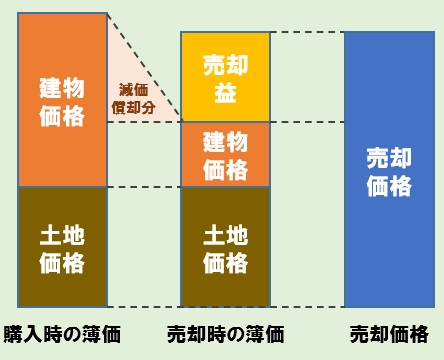

② 不動産の売却時の節税

不動産を売却した場合には、譲渡所得(売却金額−取得費および売却価格)に対して所得税および住民税が課税されます。

譲渡所得は取得後6年目から税率が下がるため、売却時期は取得後6年超の長期譲渡取得になってからを選ぶ事で節税になります。

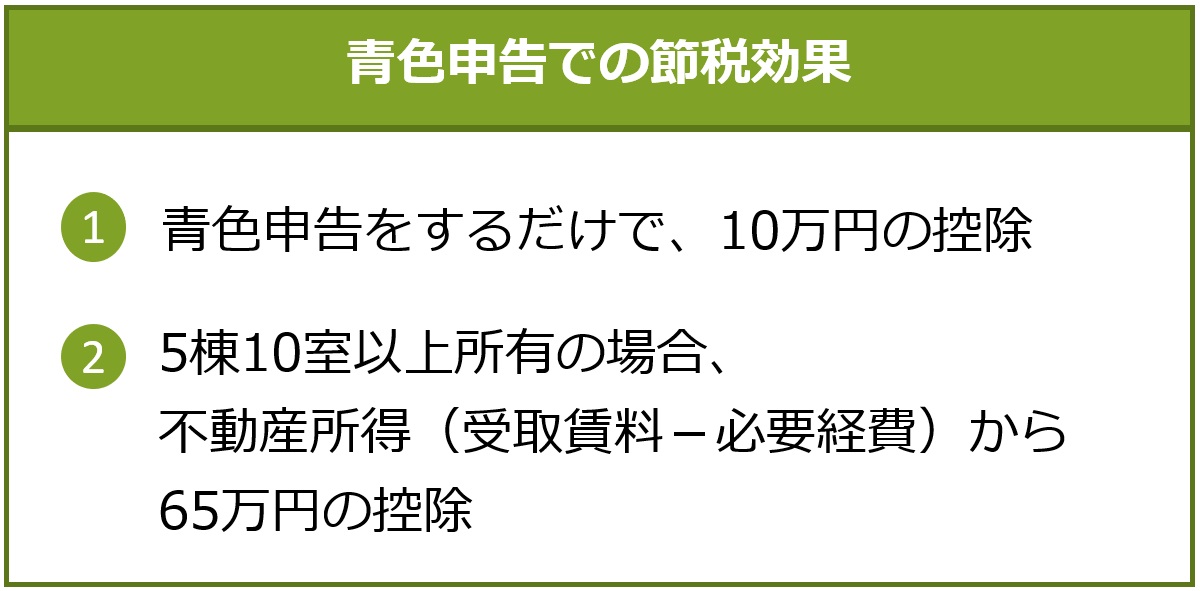

③青色申告での節税

確定申告は白色申告・青色申告のどちらかを選べるようになっています。

不動産投資を行い確定申告する際には、節税効果のある青色申告をお勧めします。

サラリーマンの場合確定申告に割く時間もなかなか取れないかもしれませんが、確定申告をすることで税金が戻ってくることもあるので、きちんと申告する事が大切です。

特に青色申告は複雑な事務処理も多いため、時間がない場合は費用が掛かっても税理士に依頼するのも良いかと思います。

2.サラリーマン大家の成功事例

弊社で物件を購入されたお客様の成功事例を2組ご紹介します。ふたりとも現役のサラリーマン大家です。

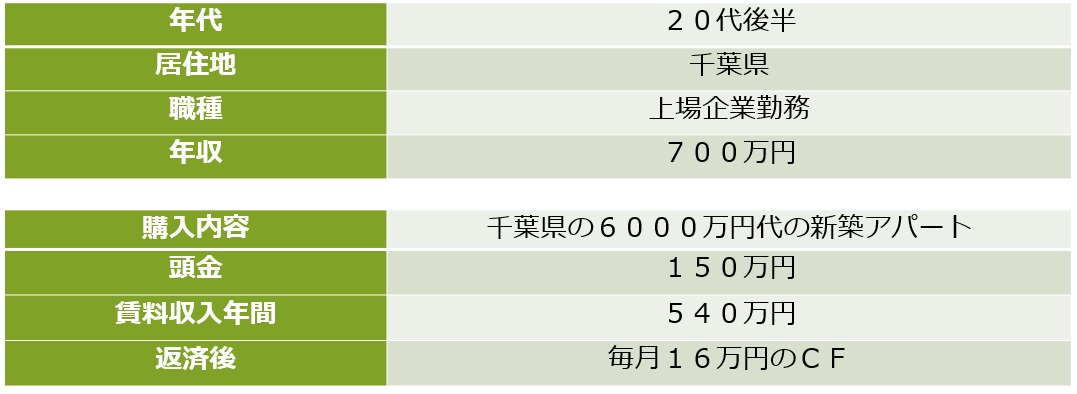

2-1.毎月約16万円のCFを手に入れた Oさま

弊社セミナーに参加された事がきっかけ。

サラリーマン収入だけで子育ては大変だと思い、将来の資産形成もあって3年前に弊社施工の新築一棟アパートを購入しました。弊社売主物件なので仲介手数料も掛かりませんでした。

貯まったお金は子供の学費に当てる予定です。

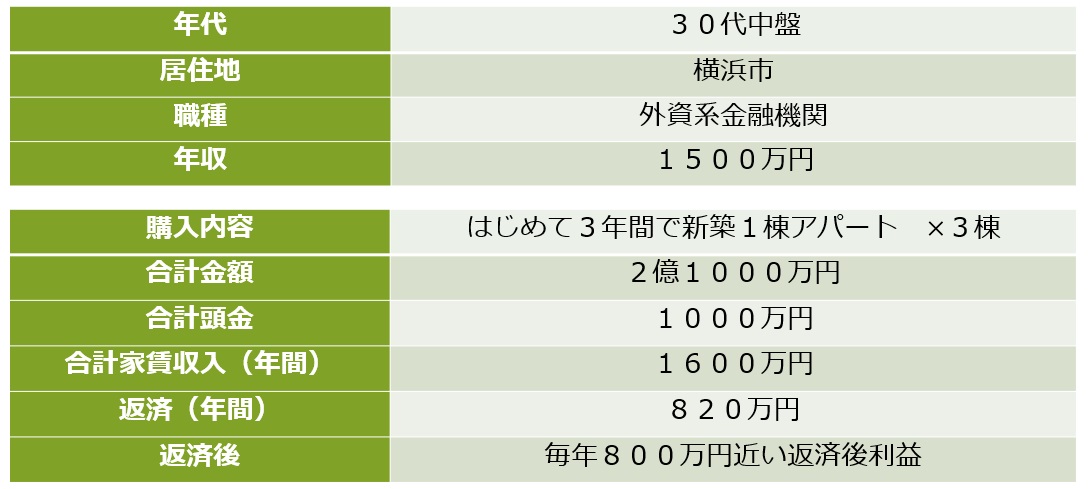

2-2.毎年800万円近い返済後利益を手に入れた Tさま

所有していた区分の売却相談がきっかけ。

この方は年収は高いのですが、外資系と言うこともありいつまで続けられるかが分からず、何かあったときにも大丈夫なように収入のもう一本の柱として不動産投資を始めました。

事例の3棟購入後に日本での事業縮小の為部署異動があり年収がかなり減少しましたが、安定した家賃収入により予定していた子供の入学金等も心配なく支払いが出来たそうです。

弊社には今ご紹介したふたり以外にも何人ものサラリーマン大家のお客様がいます。しかし、ご相談に来たサラリーマンのお客様でも、実際物件購入に至らなかった方も多くいます。

次の章ではサラリーマン大家になるための条件をご説明します。

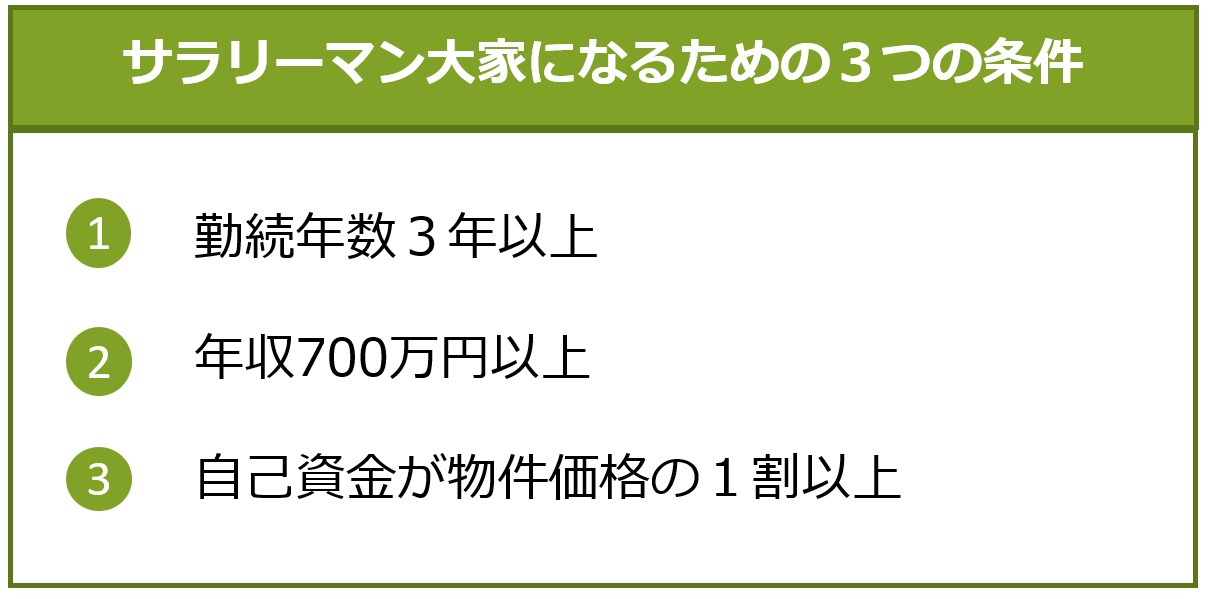

3.サラリーマン大家になるための3つの条件

サラリーマンをしていれば誰もがサラリーマン大家になれるわけではありません。

不動産投資をはじめようと思っても元手となる資金がなければできません。また前述で述べた通り、銀行融資を有利に進めるためには本人の社会的信用が大切になってきます。

下記の3つの条件が揃ったサラリーマンが大家になるための1歩を踏み出せます。

3-1. 勤続年数3年以上

銀行融資を受ける上で勤続年数は安定した収入があるかを見るため重要とされています。一般的に最低3年以上の勤続年数がないと融資が不利になる傾向がありますが、転職先が同業でより大手へのキャリアアップ転職は例外とみなされる場合もあります。

しかしどちらにしろ転職回数の多さは、収入が安定しないと考えられるためマイナス評価につながることが多いでしょう。

また、転職して勤続年数が1年未満の場合、源泉徴収票が出ないため融資の審査そのものができません。

サラリーマン大家になるためには企業に3年以上勤務している事が目安であると覚えておきましょう。

3-2.年収700万円以上

金融機関にもよりますが、一般的に融資が通るサラリーマンの年収は700万円が基準とされています。年収が高ければ高いほど返済が滞る事は少なくなると判断されるため、銀行評価は有利になります。

年収が達していない人は自己資金を増やす事で審査が通る確率が上がる事もあります。

銀行評価は年収・自己資金・所属する会社の信用性、その他様々な要素で評価されます。

この後にお話しする自己資金も同じですが、年収共に資金不足で妥協した物件を買ったり無理な融資条件で返済が滞ったりしないように、しっかりと計画的に資金を貯め、物件購入のタイミングを計る事も成功するために大切です。

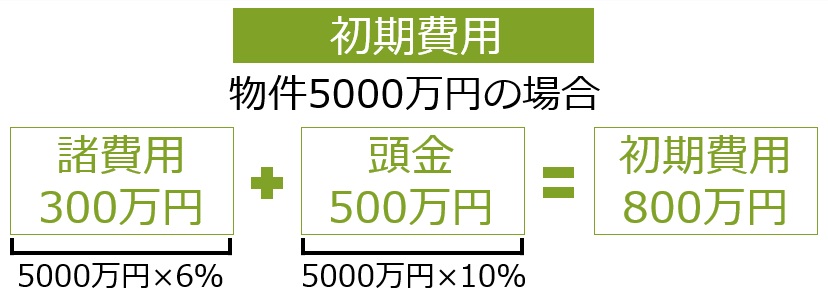

3-3.自己資金 物件価格の1割以上

収入が多くても自己資金が全くなければサラリーマンでも融資が出る事はありません。

初期費用として頭金その他必要な資金は思った以上に多いものです。

金融機関によって異なりますが、基本的に購入希望の物件に対して約1割の頭金とその他諸費用が必要となります。

物件購入後の出費にも備えてなるべく多くの自己資金を準備する事で銀行の評価も上がり、より良い条件で融資が出ます。

→不動産投資初期費用に関してより詳しく知りたい方はこちらをご覧ください。

不動産投資の初期費用はいくら?私がお勧めする初期費用の抑え方

①勤続年数3年以上

②年収700万円以上

③自己資金 物件価格の1割以上

以上の3つの条件をクリアできればサラリーマン大家としてスタート地点に立つことが可能です。しかし、いざはじめてみたものの思ったように利益が出ないなどの失敗事例は少なくありません。

次の章ではサラリーマン大家をやる上で、何に気を付ければ良いのかをご説明します。

4.サラリーマン大家をやる上で気を付ける2つのポイント

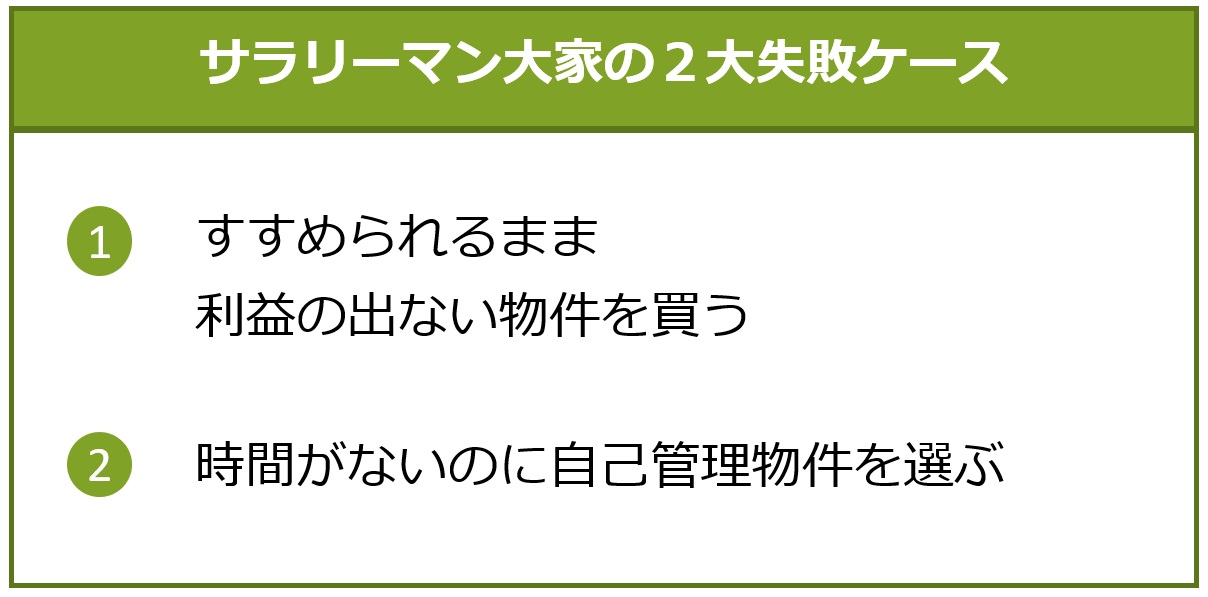

サラリーマンの副業として人気の高い不動産投資ですが、本業が忙しいためにやりがちな次の2つの事で失敗するケースが多くあります。

4-1.すすめられるまま収益が出ない物件を買う

不動産投資を進める上で最も重要なのが物件選びです。

前述した通りサラリーマン大家は融資が通りやすいため、条件さえ整っていれば物件購入までスムーズにいくケースも少なくありません。だからこそ物件選びは知識を身に着けて慎重にするべきです。

世の中には、サラリーマンの安定収入を目当てに、利益の出ない物件を売りつける不動産業者が多くいる事も事実です。

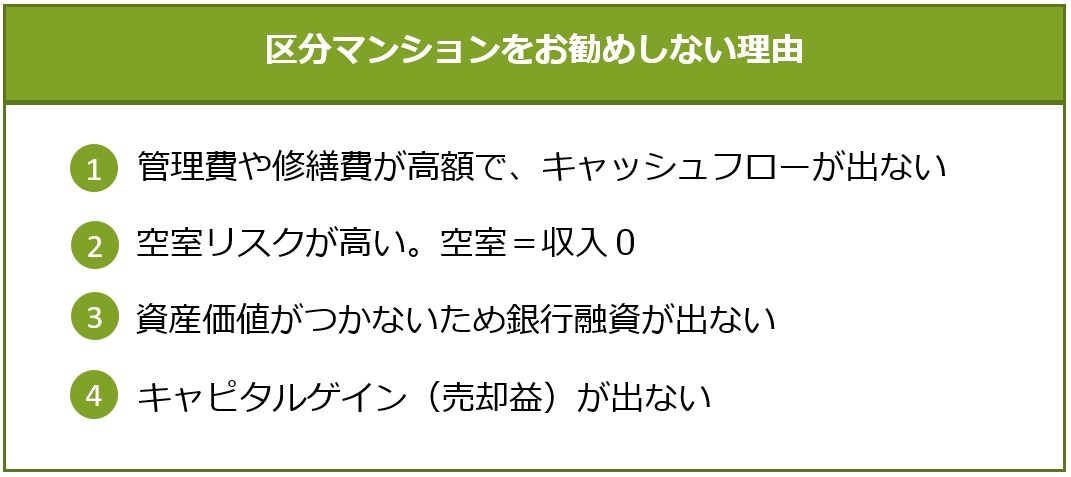

中でも「区分マンション」は、少ない自己資金からでも始められるためサラリーマンでも始めやすく、勧めてくる不動産業者も多いです。

しかし、区分マンションは絶対におすすめしません。なぜなら儲からないからです。

不動産投資の魅力は、長期間にわたり安定した家賃収入が見込めることです。

区分マンションでは、毎月利益が出るどころか、マイナスにもなりかねません。言葉巧みに営業する不動産会社がいたとしても、おすすめは出来ないことをお伝えします。

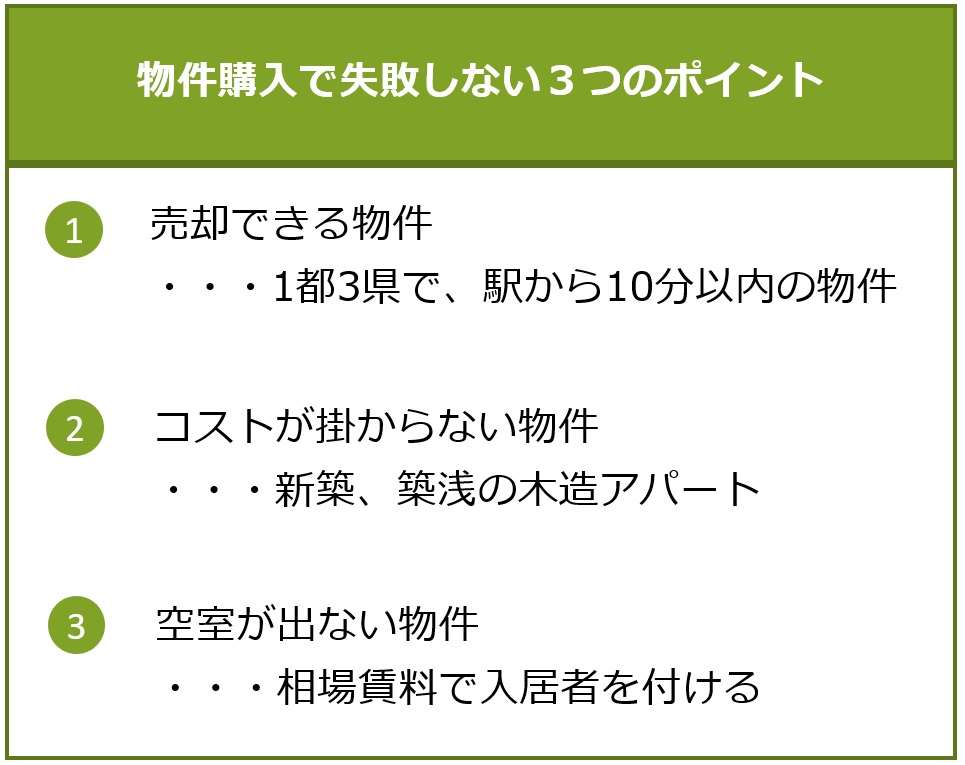

私達PLACではお客様に下記の3点に気を付けて物件の購入をおすすめしています。

①売却できる物件を選ぶ・・・1都3県で駅から10分以内の物件

金融資産等とは違い、売りたいと思ってもすぐ売ることができるとは限りません。万一、収支が赤字になったり、急な資金需要で売らなければならなくなった際に売却できる物件を選ぶことが大切です。

それが1都3県で駅から10分以内の物件です。金融機関が多く、10年後20年後に融資をしてくれる金融機関を見つけられる可能性が高い物件がそれにあたります。

②コストがかからない物件を選ぶ・・・新築、築浅の木造アパート

不動産投資のコストはイニシャルコスト(初期投資のこと)とランニングコスト(物件の維持管理費用のこと、修繕費など)があります。

物件価格は、RC(鉄骨鉄筋コンクリート)>鉄骨>木造 の順に安くなります。初期費用を抑えるなら木造をおすすめします。

また、建物の大規模修繕・設備の入れ替えは10~15年に1度が目安とされています。特に10年以内であればほとんどコストはかからないので、この範囲での物件を選びましょう。

③空室が出ない物件を選ぶ・・・相場賃料で入居者を付ける

人の居るエリア(①売却できる物件:1都3県で駅から10分以内の物件)であれば相場の賃料にすれば入居はつきます。

また、空室が出た場合、なぜ入らないかの課題を把握して、課題に応じた対策をしてくれる管理会社を選びましょう。

この3つの点に気を付けて物件を選ぶことで安心して不動産投資を進めることが出来ます。

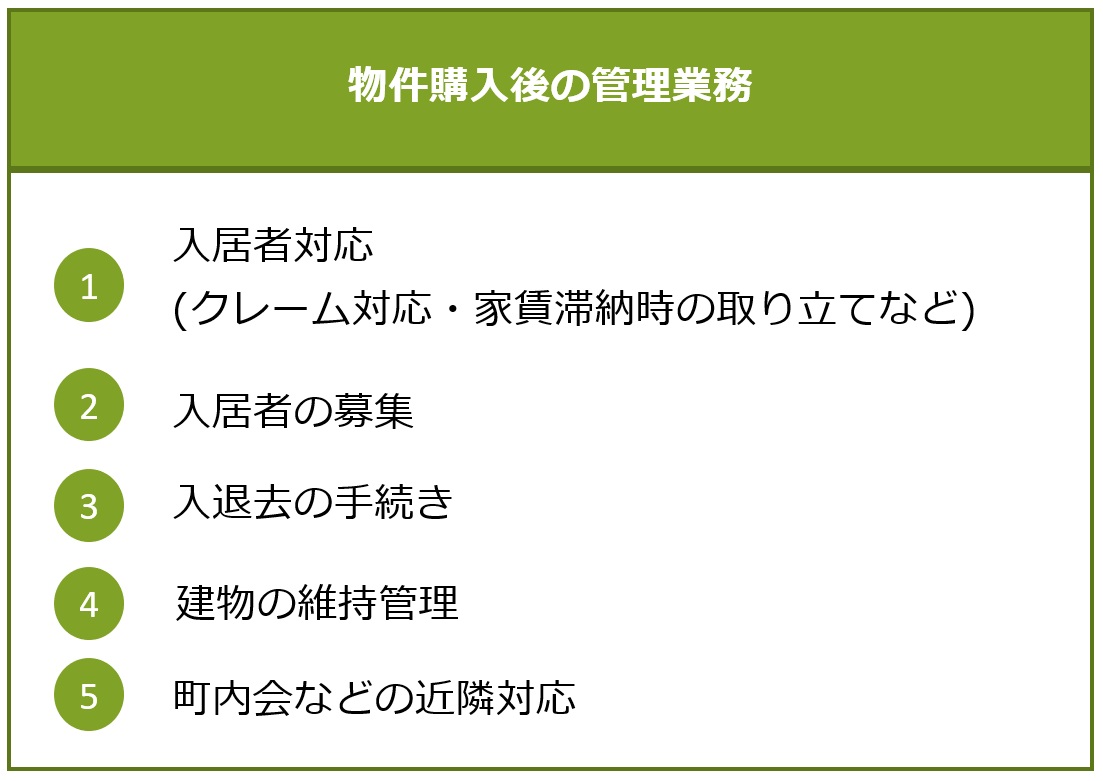

4-2.時間がないのに自主管理を選ぶ

本業を持つサラリーマン大家の人が、管理費用を抑えるために自主管理をする事はおすすめしません。

不動産投資は物件を買って終わりではありません。不動産投資=働かなくても家賃が入ってくる不労所得ではないのです。

物件購入後は、以下の様々な管理業務が発生します。

自主管理はこれらの管理業務を全て自分で行わなければなりません。

本業があるサラリーマン大家が対応できるのは平日勤務後の夜間や土日などの休日に限られ、それでは十分な対応は難しいと言えます。また手間や精神的負担も大きいことから、本業に支障が出る事も考えられます。

それらの事から、サラリーマン大家は例えコストがかかっても管理会社に委託する事をお勧めします。

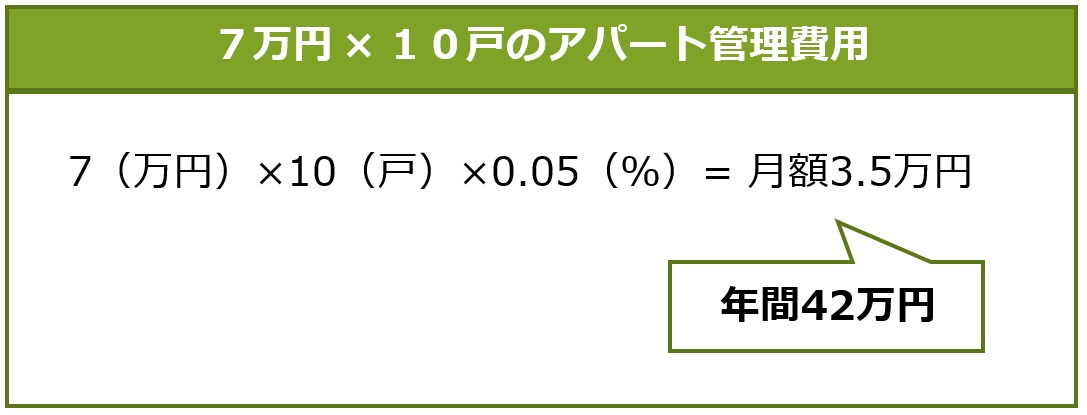

管理会社に支払う管理費用は1カ月分の家賃の約5%前後が目安です。7万円×10戸のアパートなら、大体下記のような費用になります。

不動産購入後の管理業務には様々なものがあります。管理会社に任せているからと言って何もしないのではなく、最低限状況を把握し管理会社の対応を確認することが大切です。

副業であっても、大家になると言うことは経営者になるということを忘れないでいましょう。

5.サラリーマン大家を始める上での2つのアドバイス

サラリーマン大家として不動産収入が発生すれば確定申告や、収入の増加によっては法人化の手続きを行う必要があります。

5-1.確定申告

第1章-3節でも述べましたが、確定申告は税金の還付があるなどメリットも大きいので、内容をしっかり理解して忘れずに申告することが大切です。

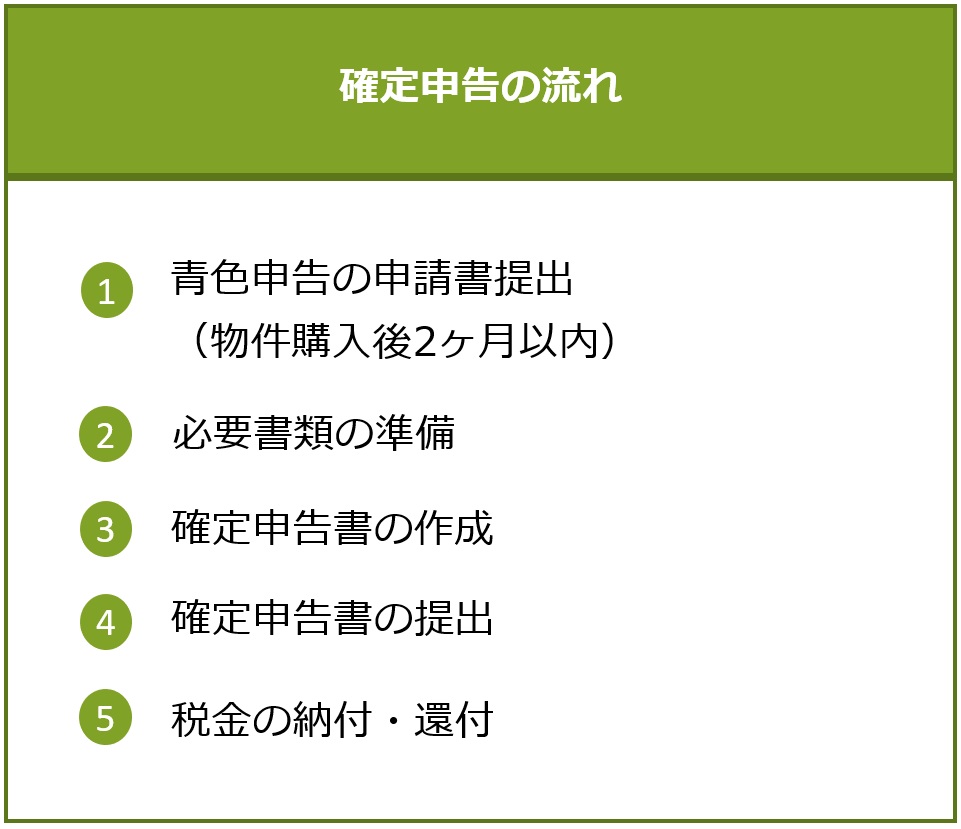

確定申告は1月1日から12月31日の間の1年間の収支を申請書に記載し、翌年2月15日前後から3月15日前後の1カ月の間に税務署に提出するものです。

確定申告の流れは以下の通りです。

青色申告をする場合、物件を購入してから2か月以内に申請書を提出する必要があります。新築で入居者がいない場合も提出するようにしましょう。

また、毎月の収支をエクセルシートなどで管理し、それぞれの振込書類や領収書など金額を証明できるものを月ごとに保管しておくと良いでしょう。

確定申告書の作成が初めての人は、確定申告の前に税務署に行って記入方法を教えてもらうのも良いのではないでしょうか。実際の確定申告が始まってから慌てて準備するのではなく、あらかじめ管理しておく事で確定申告がスムーズに行えます。

また、今はネットやセミナーなど、確定申告の方法を学べるツールも多いので、それらを活用するのも良いかもしれません。

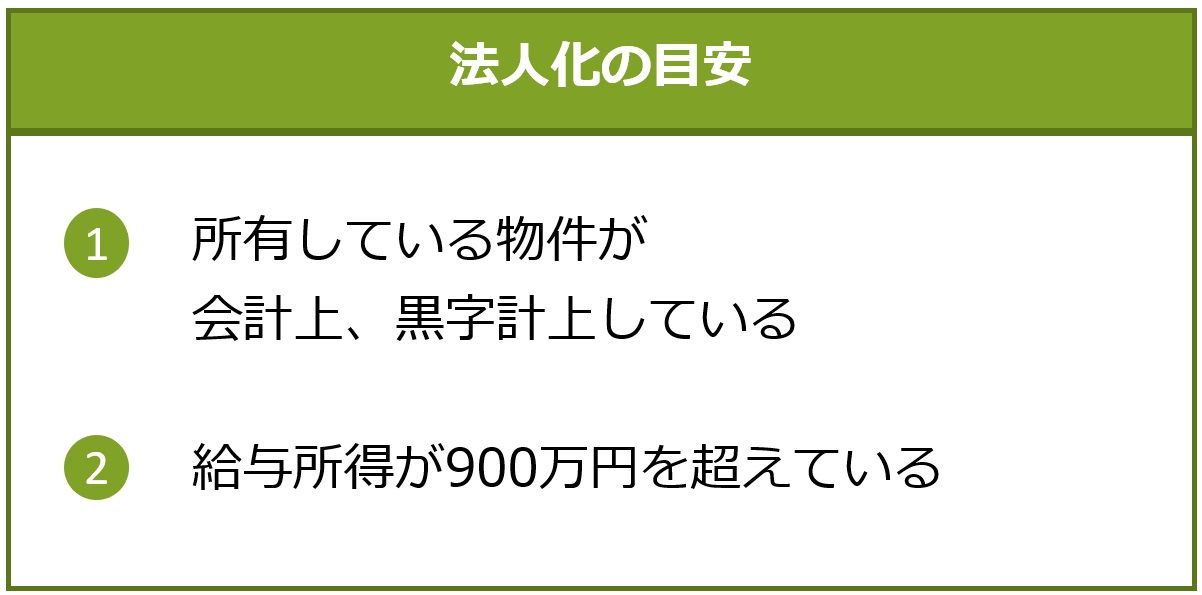

5-2.法人化の目安

サラリーマン大家として不動産収入が増えてきたら、法人を設立することで税金対策や事業の拡大につながります。

法人化の目安となるのは以下の2点です。

第1章-3節で触れましたが、減価償却を使って赤字計上ができる間は節税効果があるので、法人化は必要ないと考えられます。

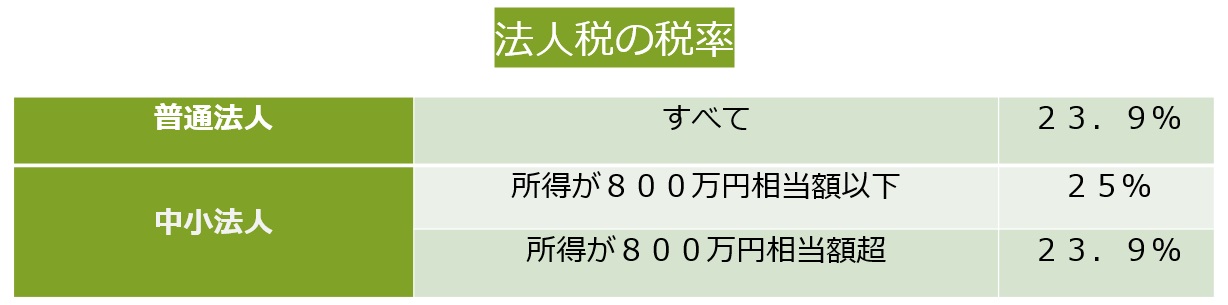

法人化の目安は個人と法人の税率がポイントになってきます。以下の表をご覧ください。

参考:会社設立と不動産投資(サラリーマン大家が法人化を検討する場合に知っておきたい5つのこと) | 行政書士法人MOYORICの起業・創業支援サイト (office-tsuda.net)

課税所得税が900万円を超えると税率は33%です。法人の税率23.9%の方が低くなるため、その場合は法人化した方が納める税金が少なくなります。

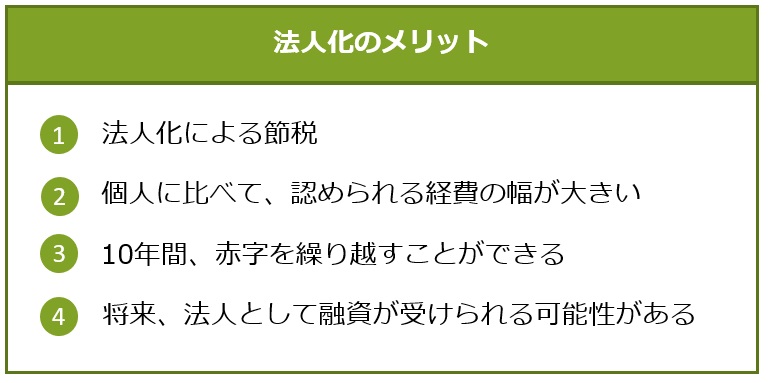

法人化した場合は下記のメリットがあります。

法人設立には費用がかかります。また、会計処理や確定申告も個人より複雑になるため、税理士に依頼するなどコストがかかる事もあります。また、たとえ利益がなかったとしても年間で支払う税金も発生します。

収支のバランスを見ながら、利益が最大限になるように法人化を進めていきましょう。

6.サラリーマン大家になるための第1歩

サラリーマン大家は何もしなくても家賃収入が入ってくる不労所得ではありません。サラリーマン大家として失敗しないためには、最低限の知識を持つことが必要になります。そしてどう進めていくべきかを理解することでサラリーマン大家への道がスムーズに開けることでしょう。

6-1.最低限の知識を身に着けよう

本記事の内容はサラリーマン大家を目指す方の第1歩の内容となっています。

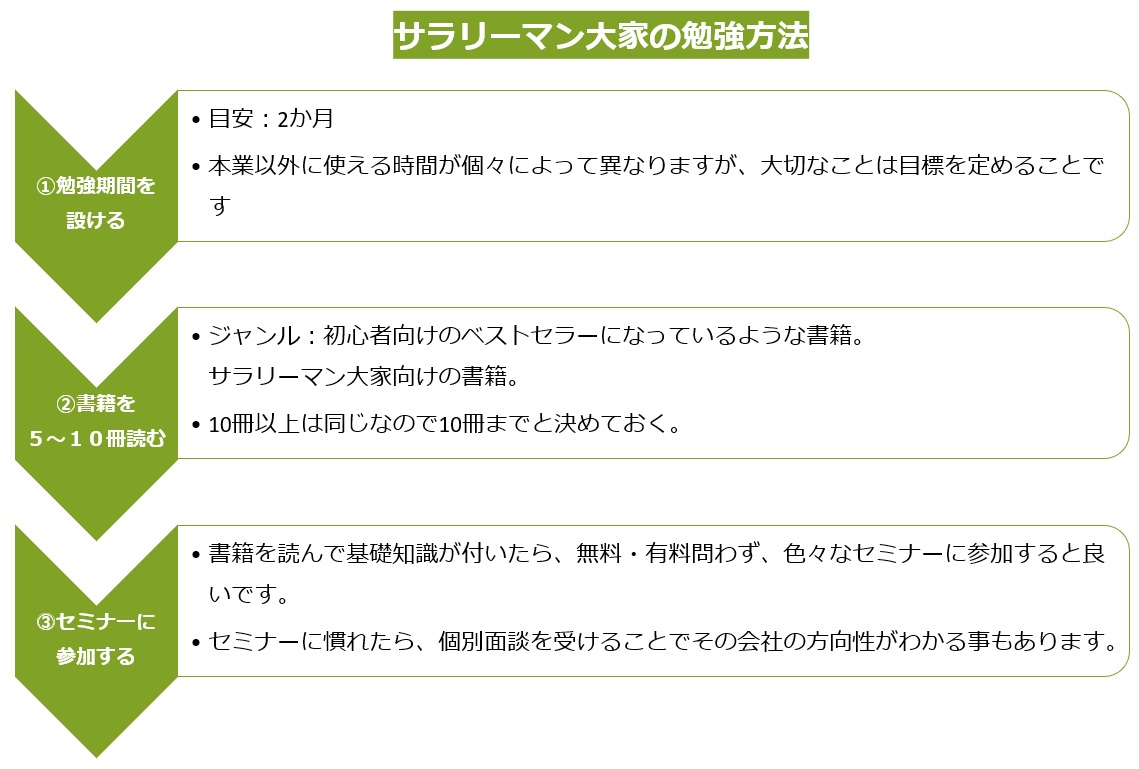

より詳しく理解するための方法として、書籍、インターネット、セミナーなどがありますが、忙しいサラリーマンの人は勉強の仕方にも工夫が必要です。そこで、効率的に知識を得るために下記のような勉強方法をおすすめします。

不動産投資に関する情報は膨大です。特にインターネット記事は勉強する期間を決めなければ、わからない内容だからと必要でない情報まで次々に見てしまい、時間を無駄にする可能性もあります。目標を定めて効率的に基礎知識を身に着けましょう。

ある程度の基礎知識がついたらセミナーに参加して、実際の不動産会社の営業と会話をしながら経験値をあげていくと良いと思います。対面のセミナー以外にもオンラインセミナーなど各社開催していますので、まずは色々なセミナーに参加してみましょう。

弊社PLACでも毎月約8~10本のセミナーを開催しています。これまでも多くのサラリーマンの方にご参加いただき、実際物件を購入されてサラリーマン大家になった方も多くいらっしゃいます。弊社のセミナーは不動産投資に興味が出たばかりの初心者の人向けの基礎コンテンツから、不動産投資を既に始めている人向けの法人設立に関するコンテンツ、実際の弊社施工の物件をご紹介するコンテンツなど内容は様々です。

セミナーに参加することで、その時の最新の物件情報や、銀行融資に関してなどもお伝え出来ます。

→PLACのセミナーはこちらをご覧ください。

PLACセミナー

不動産会社は数多くあり、中には悪質な物件を紹介してくる会社もあるのが事実です。不動産会社に言われるがままではなく、自分の判断で善し悪しの判断が出来るようにしっかりと知識を身に着けることが大切です

6-2.融資を受けられる金融機関を探しに行こう

物件を買うために重要なことは下記の2点です。

①自分がどこの金融機関でどんな融資を受けることができるのかを確認すること

②物件選び

金融機関によって買える物件のエリア・価格・築年などが変わるので、まずは融資の確認をしましょう。

自分が買える物件がわかったら物件選びです。

ポータルサイトから検索もできますが、融資の確認をするところから信用のできる不動産会社にお願いすれば物件探しまでがスムーズに進みます。

ただ、はじめはどの不動産会社を選ぶべきかわからないでしょうし、同じ内容でいくつかの不動産会社に依頼するのも良いでしょう。

ある程度の知識が身についていれば、不動産会社の営業が持ってくる物件などからも信頼できるかどうかが見えてくるかもしれません。

さいごに

本記事ではサラリーマン大家になるための条件や、何を気を付けるべきかをお話してきました。

冒頭で述べたように、サラリーマンの副業として不動産投資はとてもおすすめ出来るものです。

しかし失敗する人がいる事も間違いはなく、それを避けるためにも最低限の知識を身に着け、自分の判断で行動することが大切です。

ここでお話した内容を理解し、実行し、サラリーマン大家のメリットを最大限に活かし、より良い物件を購入することでサラリーマン大家として成功の第1歩を踏み出しましょう。

この記事が皆さんの豊かな将来への実現に役立てれば嬉しいです。

コメント