かぼちゃの馬車事件はなぜ起きたのでしょうか?

ことの発端は、不動産会社「スマートデイズ」による建売と赤字前提のサブリース事業でした。

投資初心者が狙われたこの事件では、建築会社や銀行も巻き込み大きな事件に発展してしまいました。

ではなぜ、このような事業がまかり通っていたのでしょうか?

この記事では、かぼちゃの馬車事件はなぜ起きたのか、事件のあと投資家たちはどうなってしまったのかについて、イラスト付きで分かりやすく解説します。

事件の全貌が分かれば、そのような事態に陥らないように対策を取ることが可能です。

不動産投資を始めるときに気を付けるべきポイントをしっかり学びましょう!

目次

1.かぼちゃの馬車事件とは?そのあらまし

・かぼちゃの馬車とは?

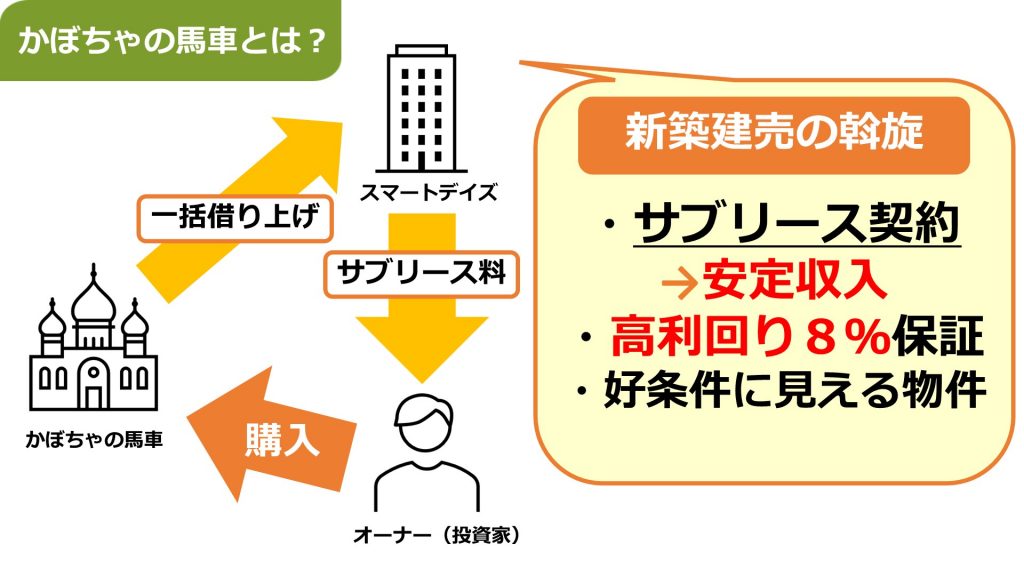

かぼちゃの馬車とは、「スマートデイズ」が展開していた女性専用シェアハウスのブランド名です。

上京する女性単身者とターゲットを明確にしたシェアハウスで、家賃は管理費込で4万円程度、「敷金・礼金・仲介手数料なし」と初期費用を抑えた物件で、「トランクひとつで即入居」とうたっていました。

この条件だと、入居者も居そうですし、条件の良い投資物件に聞こえますよね。

さらに、「かぼちゃの馬車」はスマートデイズによるサブリース契約になっていました。

サブリースとは、「会社が物件を一括で借り上げをして、部屋の稼働率(入居率)に関わらず、毎月同じ料金(サブリース料)を投資家に支払う」契約です。

サブリース会社は利益を上げる必要がありますから、このサブリース料というのは借り上げ賃料から管理費などの諸経費も引いて利益が出るように、低く設定されるのが一般的です。

ですが、スマートデイズはサブリースとしてはかなりの高利回りである8%の賃料収入を売りにしていました。

このことから、もし入居者がいなくても収入が見込めるだろうと投資初心者の安心材料となっていました。

ですが、このかぼちゃの馬車によって、多くの投資家が多額の負債を抱えたり、もっとひどい場合は自己破産に追い込まれてしまいます。

ではなぜ、「かぼちゃの馬車」は失敗してしまったのでしょうか?

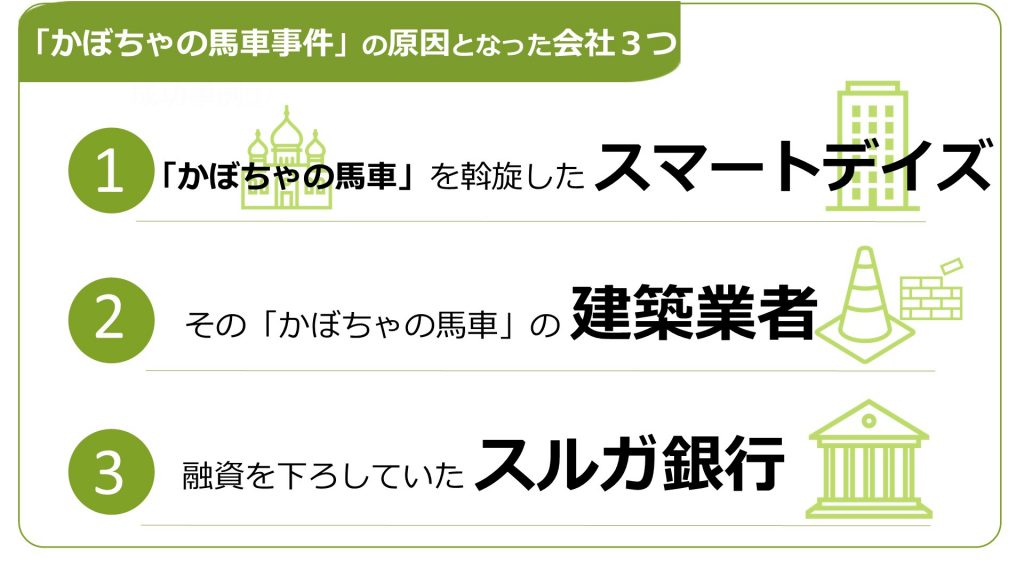

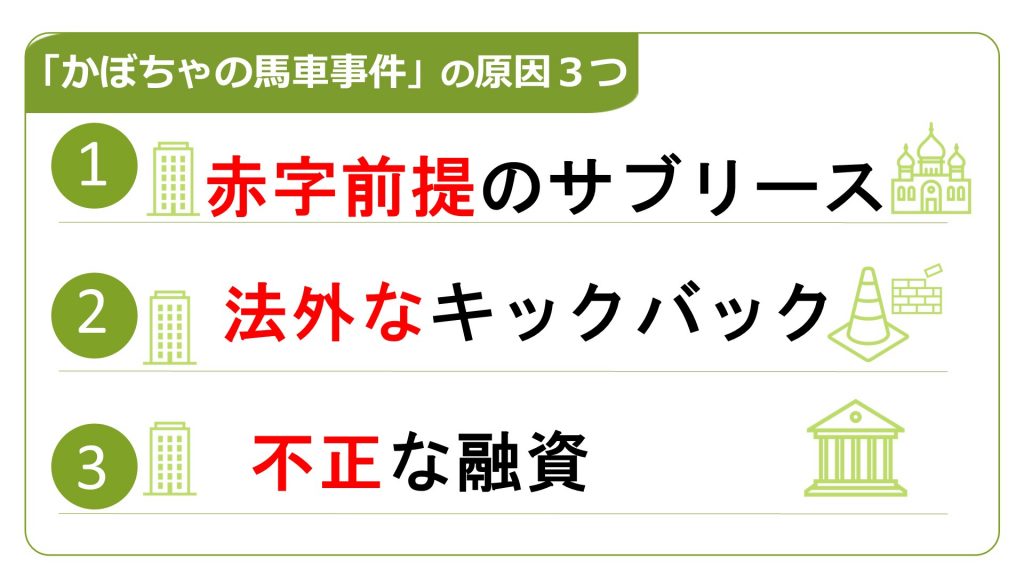

・事件の要因3つ

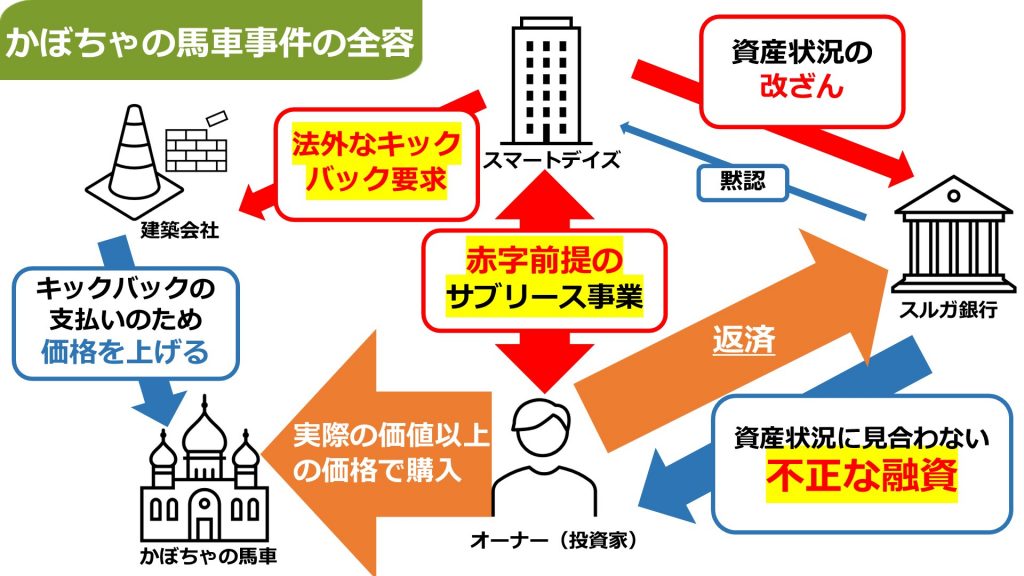

かぼちゃの馬車事件の要因を作り出したのは、以下の3つの会社でした。

スマートデイズの赤字前提事業から、ほかの会社や銀行まで波及し問題は大きくなっていきました。

結果、プロである業者たちから騙されてしまい、素人である投資家が大損をする事件となったのです。

そして、この事件が起きた原因はこちらの3点に集約されます

不動産投資には様々な業者や銀行が関わってきます。知識のないままに不動産投資を始めてしまうと、業者の言いなりになってしまい損をしてしまうこともあり得ます。

この事件では、悪事を働いた業者が非難されるべきなのはもちろんですが、投資家が言われるままになんでも鵜呑みにしてしまうのは危険だということも同時に認識されました。

これから紹介する事件のからくりを読めば、騙されないよう注意するべきポイントが理解できます。

投資家自身も判断力を身に着け、賢く運用できるように準備しましょう。

2.かぼちゃの馬車事件はなぜ起きたのか?

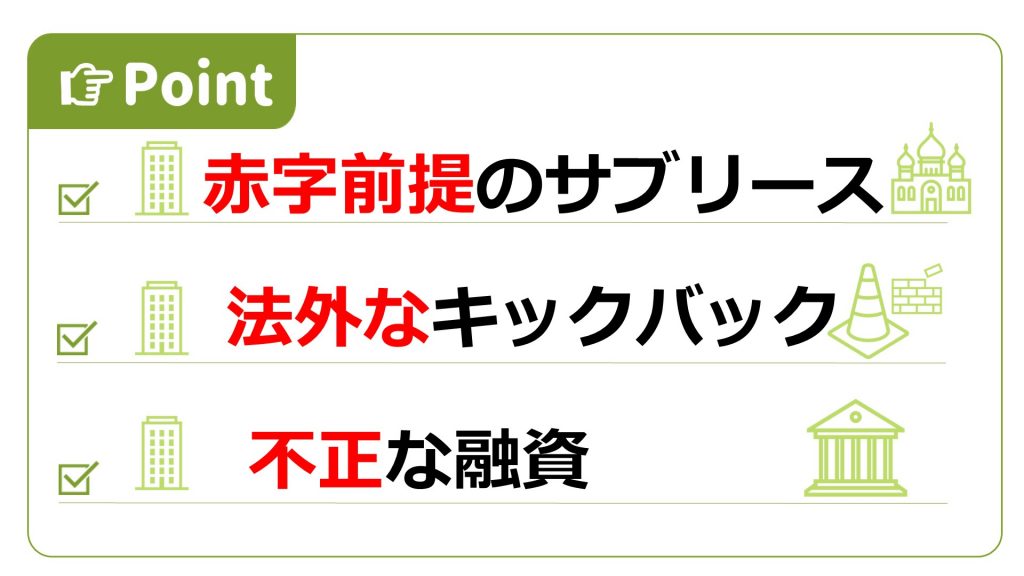

2-1.赤字前提のサブリース

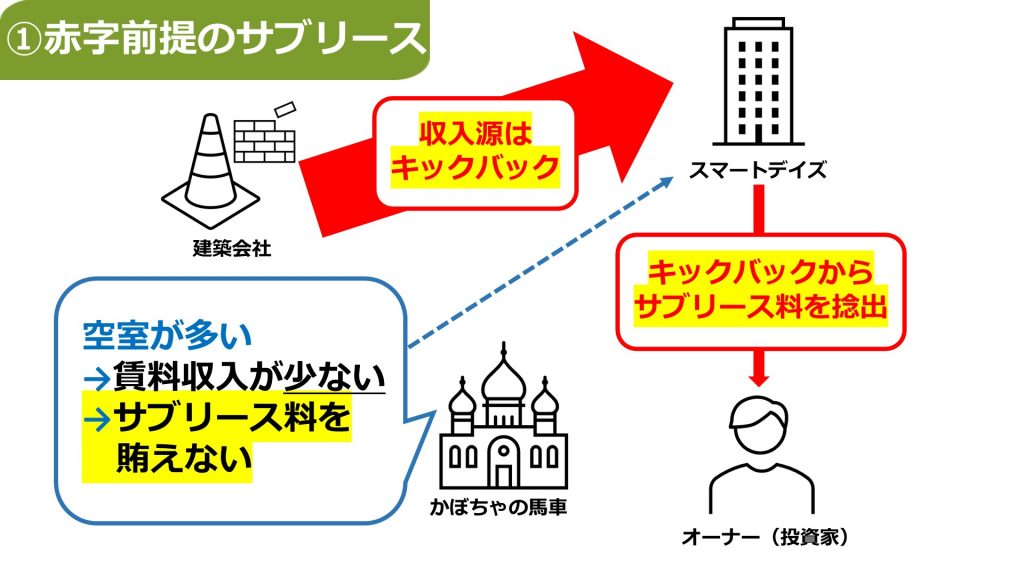

じつは、スマートデイズのサブリースは【赤字前提】の事業として行っていました。

スマートデイズはキックバックが主な利益になっていたのです。

キックバックとは、建築費を支払ったあと、その建築費の一部をコンサルティング料などの名目で要求できる取引のことです。詳細は次の章で解説しますね。

本来ならこのサブリース事業で収益を得るのがサブリース会社ですが、じつはこのサブリース事業は全くの赤字経営でした。

この赤字事業を成り立たせていたことが、かぼちゃの馬車事件の大きな原因となりました。

というのも、じつは「かぼちゃの馬車」は面積の割に家賃相場が高く、しかもシェアハウスというプライベートが確保されにくい物件であったため、入居を希望する人はかなり限られていました。

そのため空室が多く、実際の入居率は40%程度でした。

これだけでは当然ながらサブリース料を投資家に払えません。

サブリース料を投資家に支払うためにはキックバック料が必要、そのためには新たな投資家を開拓して建売をし続けなければなりませんでした。

2-2.法外なキックバック

ではこの収入源となっていたキックバックとはいったいどういうものなのでしょうか?

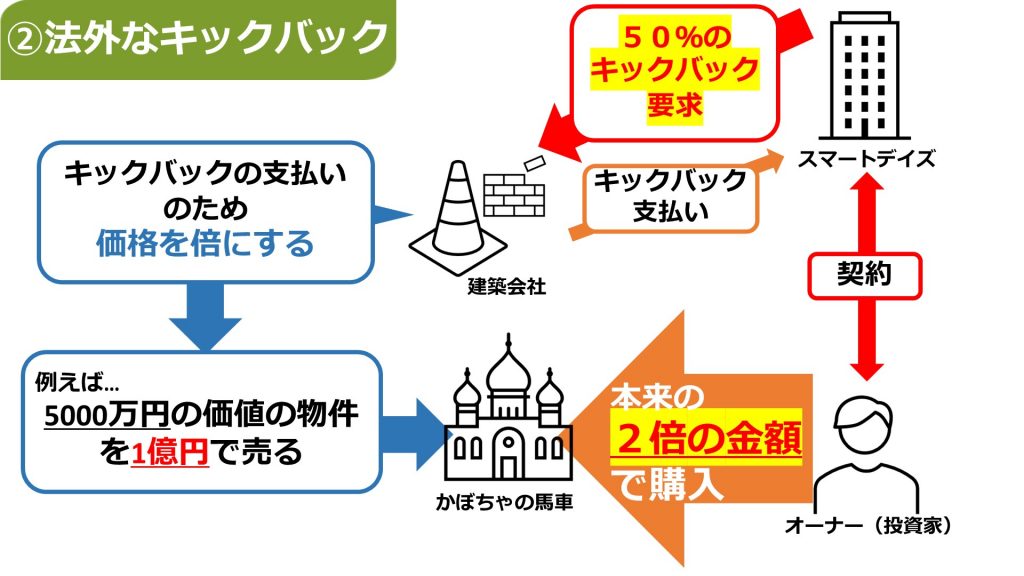

そもそも、「かぼちゃの馬車」は全て建売をしており、それをスマートデイズが一括で借り上げて、投資家にサブリース料を支払う形態になっていました。

そのため、かぼちゃの馬車を購入するには、まずは建築する必要があります。

ここでこの事件の要因になる【法外なキックバック】が行われていました。

キックバックは通常は2~3%程度ですが、スマートデイズはなんと50%のキックバックを得ていました。

そうなると建築会社はキックバック料を払うために相場よりも高く値段を設定し投資家に買ってもらわなければなりません。

例えば本来なら5000万円で売るような物件を、建築会社はキックバック料を払うために1億円に設定して、5000万円で建てて、5000万円をスマートデイズに支払っていました。

当然投資家はその分多額の負債を負って購入することになります。

スマートデイズの経営を支えていたのがサブリース事業ではなくキックバックだったこと、それによって投資家に経済的な負担を強いていることが、問題を大きくしました。

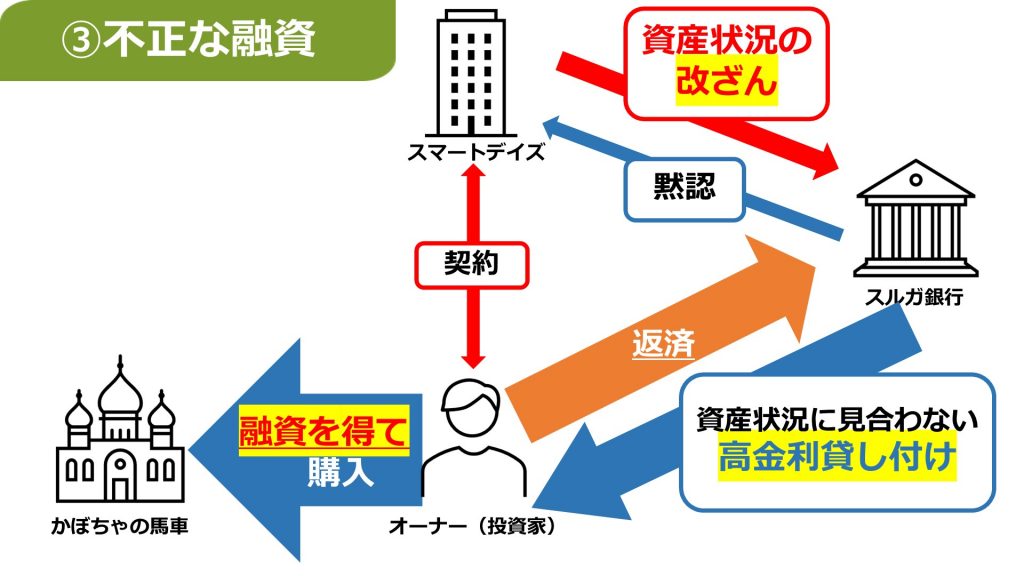

2-3.不正な融資

極めつけとなってしまったのが【不正な融資】です。

融資では本来、投資家の資産状況を鑑みて融資が出せるかを決めます。

ですが、この融資を請け負っていたスルガ銀行は、スマートデイズが行っていた資産状況の改ざんを黙認し、実際の資産状況に見合っていなくても融資を下ろし、3.5~4.5%という高金利ローンを投資家に組ませていました。

これは銀行がローン審査を怠っていると言えます。ここで投資家への販売が阻止できた可能性も十分にあったのです。

つまり、銀行が融資状況をしっかり審査すれば、この事件は防げたともいえるのです。

以上の3点が要因となり、スマートデイズの売り文句を信じた投資家たちは、資産状況に見合わないローン組み、実際の価値以上の高価格なかぼちゃの馬車の購入してしまいました。

3.かぼちゃの馬車事件の末路

この事件はどのような結末を招いたかというと、スマートデイズの破産と、多くの投資家への多額な負債、あるいは自己破産でした。

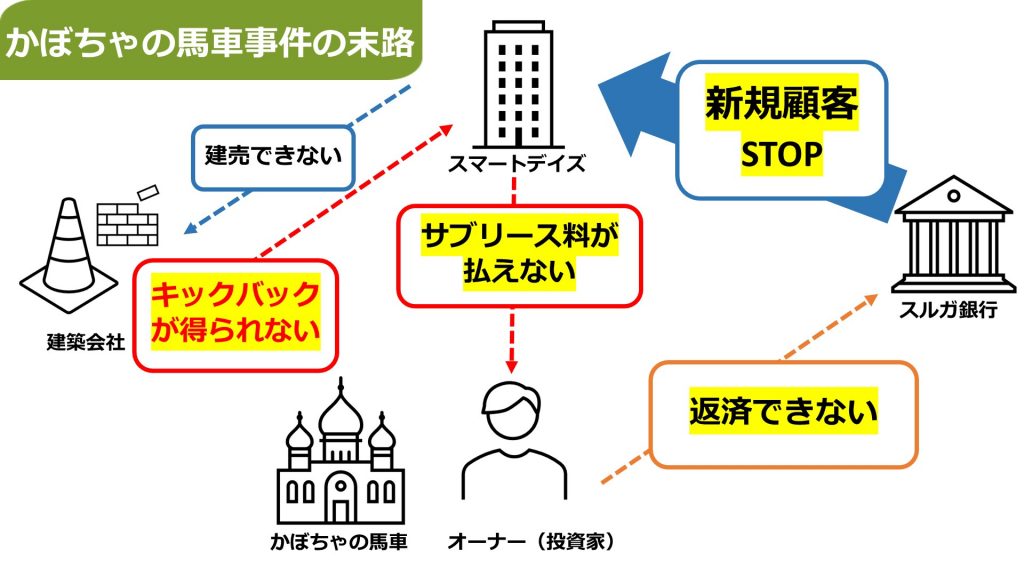

事件は新規顧客が獲得できなくなるところからほころび始めました。

スルガ銀行は新規顧客への融資を打ち切りました。なぜなら、かぼちゃの馬車の投資家のローンの返済が滞っていたからです。

投資家はローンを組まないと「かぼちゃの馬車」を購入できません。つまり、ローンの打ち切りは投資家の開拓が出来なくなることを意味しました。

そうすると建売が出来なくなるので、スマートデイズは主な収益であったキックバック料が得られなくなっていきました。

投資家は安定した収入だったはずのサブリース料がスマートデイズから払われなくなり、ローンの返済が難しくなります。

この悪循環から、とうとうスマートデイズは破産し、投資家には負債だけが残りました。

・投資家のそのあと

ですが、これではプロである業者に騙された投資家たちの被害は甚大です。

そこで2019年にオーナーたちの依頼によって被害弁護団が結成され、東京地裁にスルガ銀行に解決を求める調停を申し立てました。

そして翌年2020年にスルガ銀行と被害弁護団は、「オーナーが「かぼちゃの馬車」の土地と建物を手放せば、ローンの借金を帳消しにする」という内容で合意しました。

結果、スルガ銀行が負担する賠償金の総額は440億円になりましたが、それだけこの事件が悪質だったと言えます。

その後のスルガ銀行は業務停止などを経て、審査をより厳しくするなど再生への道をたどっています。

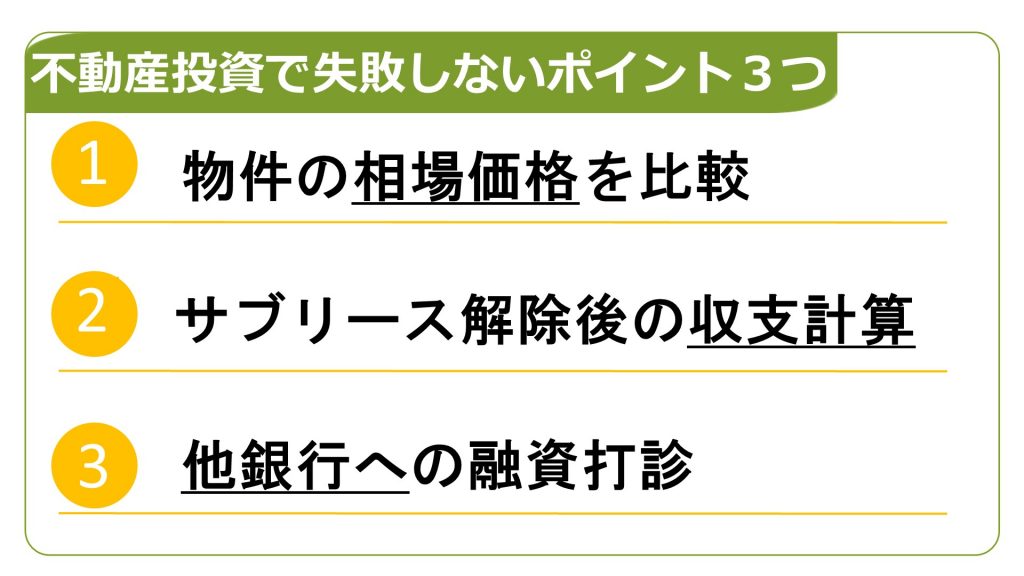

4.かぼちゃの馬車事件からわかる不動産投資で失敗しないポイント3つ

では、このような失敗をしないために、どのような対策が取れるのでしょうか?

この章では、投資家自身で対策できるポイントを3つ紹介します。

かぼちゃの馬車事件では、投資家たちは救われた面もあるとはいえ、投資を辞めるにやめられなかったときは損害を被り続けましたし、中には自己破産にまで追い込まれたケースもありました。

「不動産投資は騙されそう」と不安に思っている方もいらっしゃるかもしれません。

ですが、じつは投資家自身で出来る対応策もあるのです。

具体的に何をすればいいのかが分かれば、不安要素を可能な限り取り除いてから不動産投資を始められます。

ぜひご参考にしてくださいね。

4-1.物件の相場価格を比較

まずは、購入しようとしている物件と似たようなエリア・条件の物件の価格相場を比べましょう。

不動産のポータルサイトで似た条件の売買物件を検索すれば、物件価格の相場は簡単に確認できます。

相場から大きく離れていなければ、まず物件価格は問題ないと判断できます。

もし調べてみて購入予定の物件が相場と大きく違う場合は、なぜそのような価格設定なのか質問しましょう。

価格が相場より高い、もしくは低い場合には必ず理由があります。

物件価格は、売却理由や物件の瑕疵によって左右されます。あなたが納得できる理由ならそれはそれで問題ありません。

価格相場と比較することは、購入したい物件に裏がないかを確認する手段でもあります。

簡単に調べられるので、購入前に必ずチェックしましょう。

4-2.サブリース解除後の収支計算

もし物件をサブリース契約で購入する場合は、サブリース解除後でも採算が取れるのか計算してみましょう。

そもそも、サブリース契約がなくても売れる物件はなぜ売れるのかというと、採算が取れるからです。

収益性のある物件ならそもそもサブリース契約をする必要はありません。

対して、空室が出る恐れがあるからサブリース契約をするというのでは、物件としては優良とは言えない可能性があります。

サブリース契約が必要かどうかも含めて、一度収支シミュレーションをして検討しましょう。

4-3.他銀行への融資打診

銀行への融資打診は何社か受けてみるのがおすすめです。

複数の銀行で融資が可能であれば条件の良いところを選べますが、もし条件は良くないけれど1社だけなら融資が下りる、という場合は注意が必要です。

金利などの条件から、今一度収支を確認してみましょう。

銀行が融資を下ろすかどうかを決めているのは、そのひとに返済能力があるか否かです。

不動産賃貸業の成功の保証があるから貸しているわけではありません。

第三者の意見を取り入れられれば冷静に判断できます。融資が下りるからと焦って決めるのではなく、複数の銀行に相談しましょう。

まとめ

いかがでしたか?

この記事ではかぼちゃの馬車事件がなぜ起きたのか、そのポイントを見てきました。

この3点を原因に、不動産のプロである業者から騙されてしまうという大変な事件になってしまいました。

とはいえ、このような落とし穴にはまらないために投資家自身でも対策が出来ます。

このように、投資家でも具体的にできる対応策があります。

業者の言いなりになるのではなく、投資家自身もリサーチを行い、気になる点があれば質問していきましょう。

真っ当な不動産業者なら、対等なパートナーとして投資家の意見にも耳を傾けて提案をします。

出来るだけ不安な要素をなくして不動産投資を始めるためにも、リサーチは徹底し、プロと相談しながら進めていきましょう!

コメント