不動産投資をする上で気をつけるべき14のリスクと対策を紹介します。

私も今では不動産投資で年間数百万円の利益を出せていますが、始める前は返済ができなくて破綻したらどうしようとか、どんなリスクがあるか分からず不安でした。

今もそうですが、「不動産投資 リスク」で調べてもなかなかしっくりくる本やホームページはありませんでした。

結果、私は少ない情報の中。見様見真似で不動産投資をして細かな失敗は沢山してきました。

プロの不動産屋になってからもうまくいっている人もうまくいっていない人も沢山見てきました。

これから不動産投資を始めようとしている人が、先人と同じ失敗をして欲しくありません。

そこで本ページでは、あまり体系的にまとまっていないリスクと対策をできるだけ分かり易くまとめました。

私は不動産投資はこれからの日本で資産形成をしていく中で必ず選ぶべき投資だと思っています。

理由はローリスクでミドルリターンを目指すことができ、堅実かつある程度早いスピードで資金を貯めていけると思っているからです。

ただ、リスクを知らないで進んで失敗してしまう人もいます。

私の様にリカバリーできる様な失敗であれば良いのですが、再起不能になってしまう失敗もあります。

本ページはできるだけ網羅的にリスクと対策を紹介することで、一人でも多くの人が不動産投資で安全に資産を形成してもらえたらと思っています。

もし本ページのリスクの説明で分からないことや、扱っていないリスクで不安なことがあれば、問い合わせページから相談してください。

目次

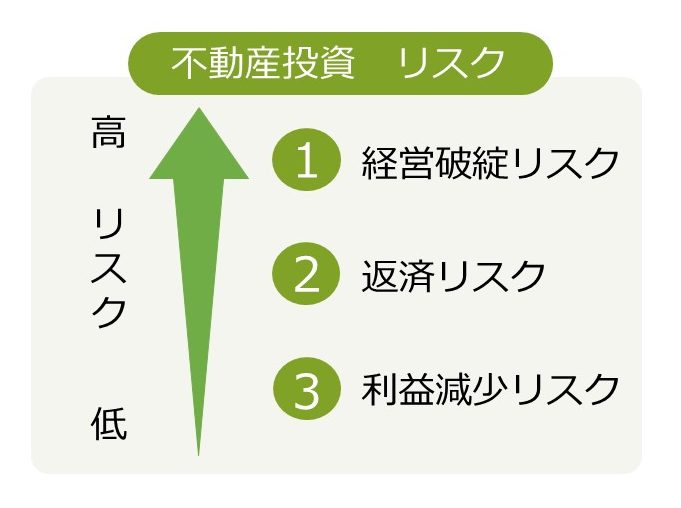

1.不動産投資のリスクは「収支が悪化すること」に集約される

不動産投資のリスクは収支が悪化することに集約されます。

収益の悪化度合いによって破綻リスク、返済リスク、利益減少リスクの3つに分類しました。

皆さんが最も怖いと思っている不動産投資のリスクは、融資を受けて不動産を購入したはいいものの返済が出来ず破綻してしまう事ではないでしょうか。

他にもリスクというと、空室リスク・滞納リスク等、色々なリスクがあります。

ただ、このすべてが結果として収支が悪化する理由になっています。

私たちは収支の悪化度合いによって経営破綻リスク・返済が難しくなるリスク・利益が減るリスクの3つに分けています。

程度の問題なので、低リスクに分類していても破綻することもありますが、リスクが高い順に並べています。

1-1.経営破綻リスク

破綻リスクとは返済等現金が足らなくなり経営破綻してしまうリスクの事です。

基本的には経営破綻までする確率はそこまで大きくありません。

理由は極端に返済比率を上げて、入居者がほとんど入らない物件を買う等、極端なことをしなければ破綻までは至らないことがほとんどだからです。

経営破綻までする場合は

①収入面

本業の収入+物件からの収入ー毎月の返済=マイナスになる場合

②支出面

手元現金+調達できる資金ー突発的な支出(大規模修繕1000万円など)=マイナスになる場合

③特殊なトラブル

建築会社やリフォーム会社がお金だけもらって夜逃げ等

以上3パターンが考えられます。

①収入面

①の場合は例えば、想定収入は月50万円、返済は月25万円の融資を受けて購入したとします。

少し極端な例になりますが、入居者がすべて出てしまう又は入らずに収入がゼロになってしまうと不動産からの収入で返済できなくなります。

この場合サラリーマン収入など、本業の収入から返済できれば良いのですが、毎月25万円の返済となるとかなり苦しい状態になると思います。

さらに他に住宅ローンなどもありると、返済が出来なくなり破綻してしまうという事が考えられます。

②支出面

②の場合は手元にほとんどお金を残していない状態で急に数百万円~の雨漏り等、修繕しなければ賃借人が入らない・出て行ってしまうレベルの修繕が発生する場合です。

こちらは絶対にありえない話ではないので、中古物件を購入する際は手元資金を潤沢にしておく等注意が必要です。

③特殊なトラブル

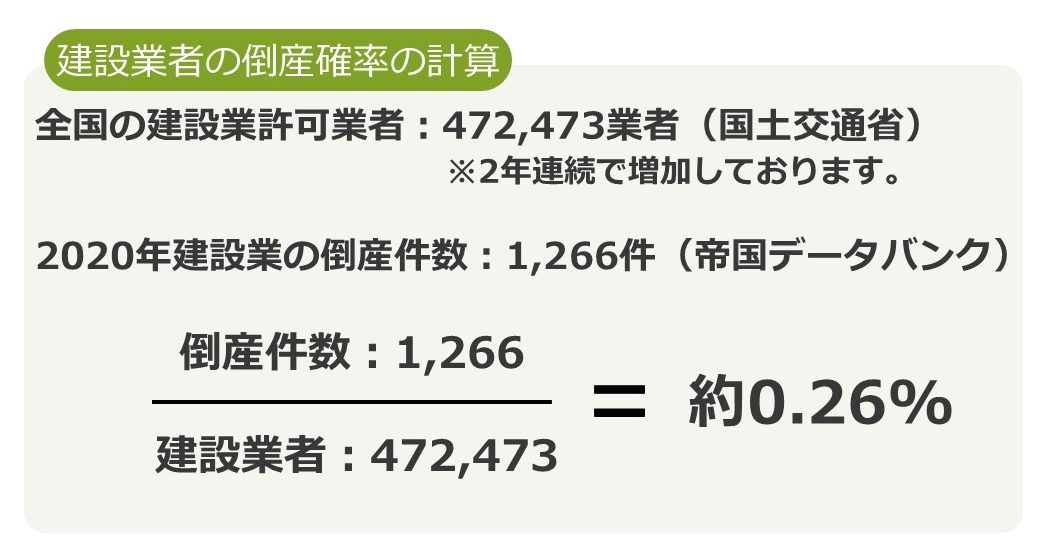

③は発生率が非常に低いです。

2020年建設会社の倒産確率は約0.26%です。

※国土交通省 報道発表資料、帝国データバンク 全国企業倒産集計2020年報

さらに、建築途中で支払い済みの建設会社が夜逃げするなどの確率は、0.26%以下、おそらく0.1%前後になるのではないでしょうか。

以上①~③で経営破綻するリスクを上げました。

経営破綻するというのはかなりレアなケースです。

上記の通り入居がゼロになってしまう等、極端な経営をしなければ破綻まではなかなか行かないと思います。

不動産投資の魅力・特徴のひとつとして一般的な事業に比べて売り上げのほとんどを占める賃料収入は大変安定している点があります。さらに支出面も、空室率や管理費など予測がしやすい事業です。

収入に対する返済の割合が5割~高くても7割程度までにして、後述の様々なリスクも含めて無理のない事業計画(返済計画)を組むことで十分回避できるリスクだと考えています。

経営破綻しなければ多少損をしたとしても(もちろん損をするのは嫌ですが)とんでもなく困ることはありません。

最低限破綻するようなリスクは取らないように事業計画を組むようにしましょう。

1-2.返済リスク

融資を受けて購入した物件の返済ができず、本業の給料からの返済が必要になったり、最悪返済できずに破綻してしまうリスクです。

経営破綻まではいかないまでも、物件からの収入で返済できずに本業の給料からの返済となるのは厳しいですし、当然避けたいリスクです。

返済リスクが上がる原因とその対策は以下の3点です。

1-2-1返済比率が高い

返済比率とは賃料の満室想定収入に対する返済の比率のことです。

返済比率が高いと、空室リスクや修繕リスクなどで収支が悪化した時に返済ができなくなるリスクが高まります。

返済比率がどの程度が低いかは色々なサイトで色々な価値観があります。

私たちの経験から言えば不動産投資においては50%程度までが理想的だと考えています。

50%というのはあくまで理想で、実際は60%前後になることが多いです。

高くても70%程度までに抑えるのが良いでしょう。

70%を超えてくると何かあった際、他の収入からの補填が必要になってくる可能性があります。

返済比率が70%を超える場合は、金利を下げる、期間を伸ばす、自己資金を多く入れることのいずれかで返済比率を下げることができます。

返済比率を下げる方法として最も難易度が低いのは自己資金を入れることです。

金利や期間は金融機関ごとに規定があるため基本的には交渉は難しいです。

どうしても金利や期間で返済比率を下げたい場合は金融機関を変えることをお勧めします。

同じ価格・融資で収入が多い(利回りが高い)物件を購入出来れば返済比率は下がりますが、利回り=リスクです。

利回りだけ高いという事はなく、返済比率以外のリスクが内包されている可能性が高い為注意が必要です。

1-2-2提示された賃料を鵜呑みにしたことによって見込みの売り上げが落ちるリスク

売主側が設定した賃料をそのまま鵜呑みにしてしまうと、賃料が下がり返済に困ることがあります。

これは、投資用不動産は利回りで売買され、賃料収入が多ければ多いほど売買時に売主にとって利益になるからです。

そのため、売主側は本来の賃料より高めの賃料設定をすることがあります。

当たり前ですが、想定した賃料で入居がつかず、賃料を下げる場合収支が悪化し、下手をすれば返済に困るという流れになります。

対策としては、空室部分が本当に売主側が想定している賃料で入るのかの賃料査定をしましょう。

賃料査定は自分でもできます。

SUUMOなど賃貸のポータルサイトで似た条件で検索してみましょう。

※SUUMO検索画面

査定時に気をつけたいのは、相場は平均値ではなく一番安い賃料帯ということです。

相場と言われると平均値にしたくなるのですが、実際賃貸を探すときは同じような条件の中で一番安い物件から見ていくということは分かると思います。

一件だけ特別やすいなどあればそれは除外して良いですが、相場賃料は概ね一番低い賃料帯と考えて良いでしょう。

プロの賃料査定を受けたいときは当社でも行なっていますし、近隣の賃貸仲介会社さんに問い合わせてみるのも良いと思います。

1-2-3突発的な支出が必要になり収支が悪化するリスク

返済リスクが上がる要因の3つ目は突発的な支出で支払いが厳しくなることです。

基本的には不動産賃貸業は収支が安定しているため、事業計画が立てやすい事業です。

空室率や賃料、日々かかるランニングコスト等、事業を始める前からある程度データから把握できます。

そのためおおむね事業計画通りに行く可能性が高いと考えています。

ここで困るのが突発的な支出です。

突発的な支出としては色々ありますが、最も大きいものは修繕費です。

新築から所有していればいつ、どの程度の修繕費が発生するか分かりますが、中古で購入する場合、建物の状態やどの程度の修繕費がかかるなどのことは読み切れません。

購入直後に水道管から水漏れしたり、雨漏りしたりなどという事も考えられます。

修繕費に関しては後述の修繕リスクで詳しくお話ししますが、このような突発的な支出が出来るだけ少ない可能性が高い時期の物件を選ぶことでリスクを少なくすることが出来ます。

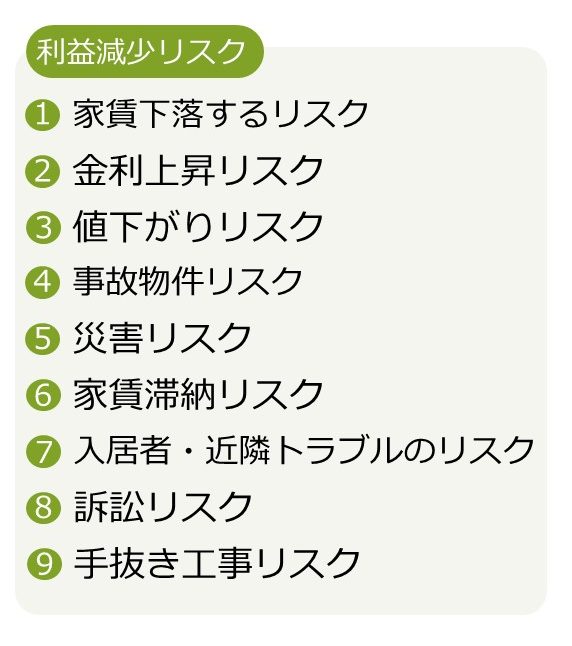

1-3.利益減少リスク

利益減少リスクとは、破綻や返済ができなくなる可能性はそれほど高くないでですが、想定通りの利益が出なくなる可能性があるリスクのことです。

滞納や入居者間トラブルなど、突発的なトラブルや、対策を取ることで大きなリスクにならないと考えられるものをこのカテゴリに入れています。

また、リスクはあるものの、発生率が1%以下等、発生確率が低いリスクもこのカテゴリに入れています。

詳細は各項目で解説していきますが、リスクはしっかりケアしつつ、基本的には不動産投資をする上で大きく気にすべきリスクではないものだと考えています。

詳細は各項目で説明します。

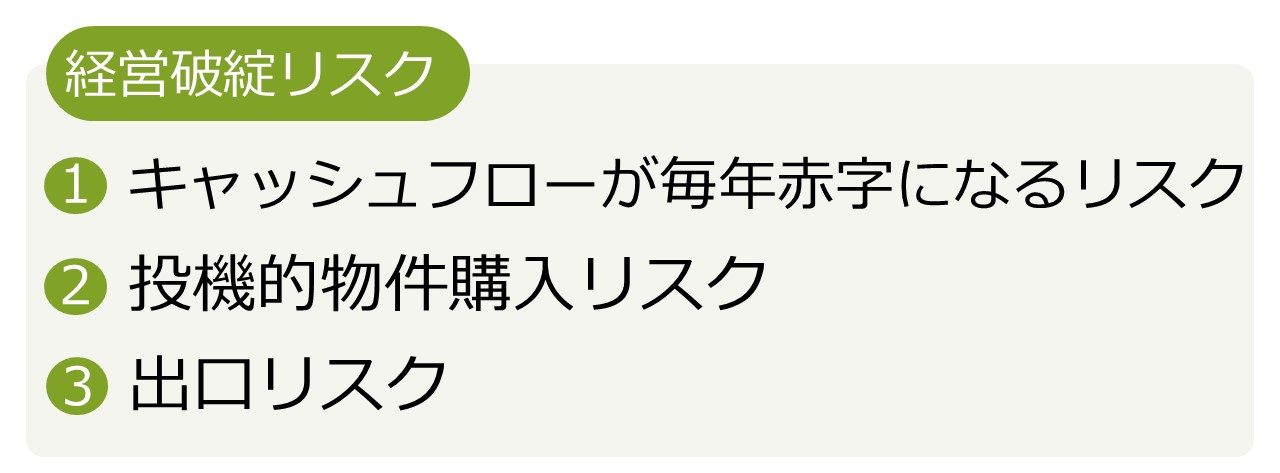

2.経営破綻リスク3選

1章の通り一番気にしなければならないリスクは破綻しないこと・返済に困らないことです。

破綻したり、返済に困る要因となるリスクを以下紹介していきます。

2-1.キャッシュフローが毎年赤字になる物件購入リスク

一番初めに気をつけなければ危険なのは、利益が出ない物件を買ってしまうリスクです。

実際私が何万件と物件を見ていく中で、流通している半数以上の物件は実は利益がでない物件です。

こんなバカなことはしないと思う方が多いかもしれません。

しかし、実際に利益が出ない物件を買ってしまう方は大勢います。

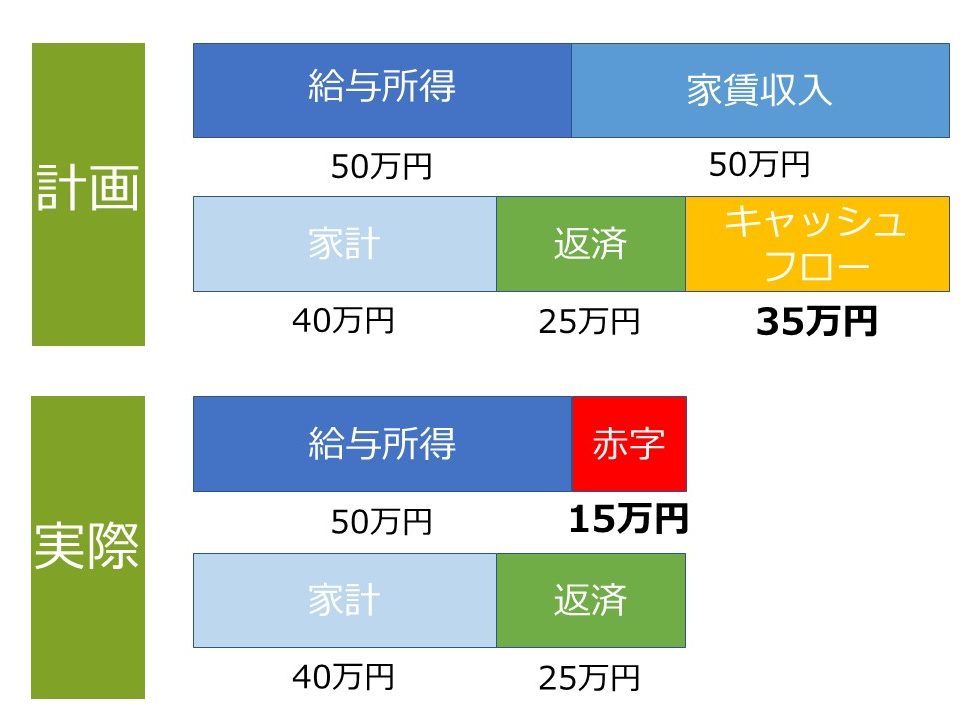

例えば20代で社会人数年目に以下のような話があったらどうでしょうか。

「全て融資で賄えるので自己資金は必要ありません。都心、駅近のマンションで怖い空室リスク、修繕のリスクなど多くのリスクが低い堅い物件です。大きな利益は出ませんが毎年赤字を計上して節税にはなりますし、30年後には返済が終わって都心のマンションがそのまま資産として手元に残ります。非常に堅い投資なので、老後資金や生命保険代わりに大変お勧めです。また値上がりすれば大きな利益が出る可能性もあります。」

こう言われると悪い投資じゃないと思われる方も多いのではないでしょうか。

実際不動産は生命保険代わりにもなりますし、老後資金の足しにもなります。

ただ、このように利益を売りにしていない物件を購入すると、基本的には毎年赤字になることがほとんどです。

実際収支のイメージはこの様になります。

※楽待検索画面

【収支イメージ】

■収入

満室想定年収 240万円(月20万円)

■融資イメージ

期間35年 金利1.5% 5980万円融資(フルローン)

返済 年間約218万円(月約18万円)

(提携ローンで45年1%フルローン返済年165万円などもあり得る)

■経費

マンション管理費 年間約13.7万円

マンション修繕積立金 年間約4.7万円

賃貸管理会社管理費 5.5%(年間13.2万円)

空室リスク 2%(4.8万円)

所有部分用用修繕積立金 2%(4.8万円)

固定資産税・都市計画税 25万円

経費合計 66.2万円

■キャッシュフロー

満室想定年収 240万円

返済 218万円

経費 66.2万円

キャッシュフロー -44.2万円

この物件を買うと毎年44.2万円の持ち出しとなります。

(提携ローンで有利な融資条件の場合)

年収240万円

返済165万円

経費66.2万円

キャッシュフロー +8.8万円

賃料は平均年1%下落していくのでおよそ4年後にはキャッシュフローがマイナスに転化します。

一般的な例ですが、概ねこの様な収支・キャッシュフローになります。

実際冷静に収支の計算をすればわかることなのですが、減価償却で節税ができる、多少持ち出しでも将来の資産になる、都心のマンションを持つことのステータスなどの理由でこの様なマンションを購入する人は数多くいます。

唯一利益が出る可能性があるのはたまたまそのマンションが値上がりした場合のみです。

こちらも後ほどご説明しますが、マンションの値上がり益を見込む投資はお勧めしません。

基本的には建物は購入時が最も高く、あとは値下がりしていくものです。

値上がりをする物件は稀で、大きな借金を抱えてた上に「値上がりしなければ利益が出ない」物件を買うことは非常にリスクが高いと考えているからです。

このように利益を売りにしていない不動産は空室リスクなどリスクが低い部分を強調して販売していますが、不動産投資をする本来の目的である「利益」が出ないどころかマイナスになってしまうリスクが高いです。

手を出さないことをお勧めします。

2-2.投機的物件購入リスク

投機的物件購入リスクとは、値上がり益のみを目的とした物件を購入してしまうリスクです。

投機の定義は色々とありますが、私たちは売買価格の差を利用して利益を出そうとすることと定義します。

私たちはこの様な投機的な投資を不動産投資で行うことはリスクが高くお勧めしません。

理由は、投機的な不動産投資を行うことで破綻するリスクが生まれるからです。

売買価格の差で利益を出そうとする場合、不動産投資に株式の様な信用取引はないため、値上がり=利益、値下がり=損失となります。

※マンション情報サイト「住まいサーフィン」分譲年別行政区別マンション中古値上がり率(騰落率)

このページで紹介されている様に、物件価格は大きく変動しています。

投機的な投資は大きく利益を出すことができる反面、大きな損失も生みます。

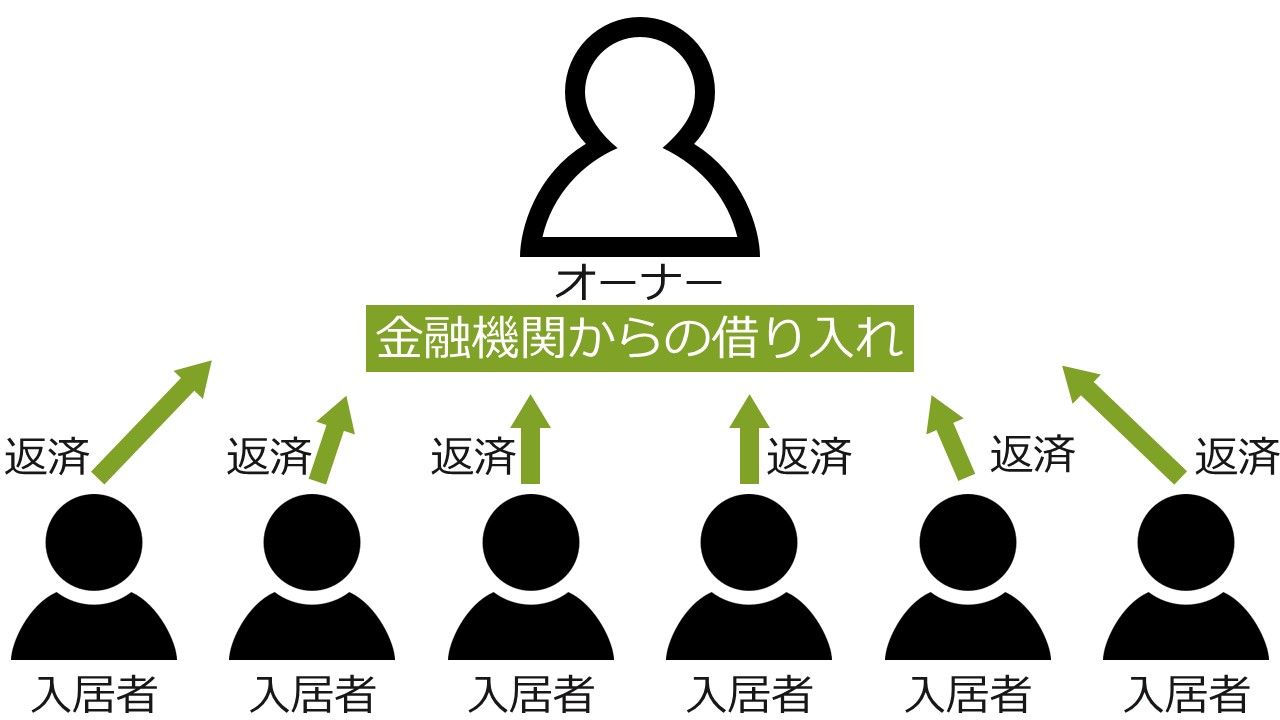

不動産投資は後述するように安定した収入を得ることが大きなメリットの一つです。

不動産投資はこの安定した賃料収入を元に、物件価格が上がっても下がってもキャッシュフローが出るような堅い事業計画を作ることができ、安定して大きな利益を目指せる投資です。

投機的な利益を目指すことで、せっかく安定して大きな収入が目指せる不動産投資をリスクが高い投機にしてしまうのは非常にもったいないと考えています。

2-3.出口リスク

出口リスクとは売りたい時に売れないリスクのことです。

毎年の収支が赤字になったり、ライフイベントで資金が必要になり売却しなければならなくなる場合があります。

このような時に売れなければ、必要な資金を他で手当てしなければならなくなり、最悪破綻してしまう可能性もあります。

株などの他の投資と比べて、不動産投資のデメリットとして流動性の低さがあります。

不動産投資をする人の多くは融資を受けて物件を購入します。

融資が出る物件であれば売却はできます。

逆に言えば融資が出ない物件は売却に非常に苦労します。

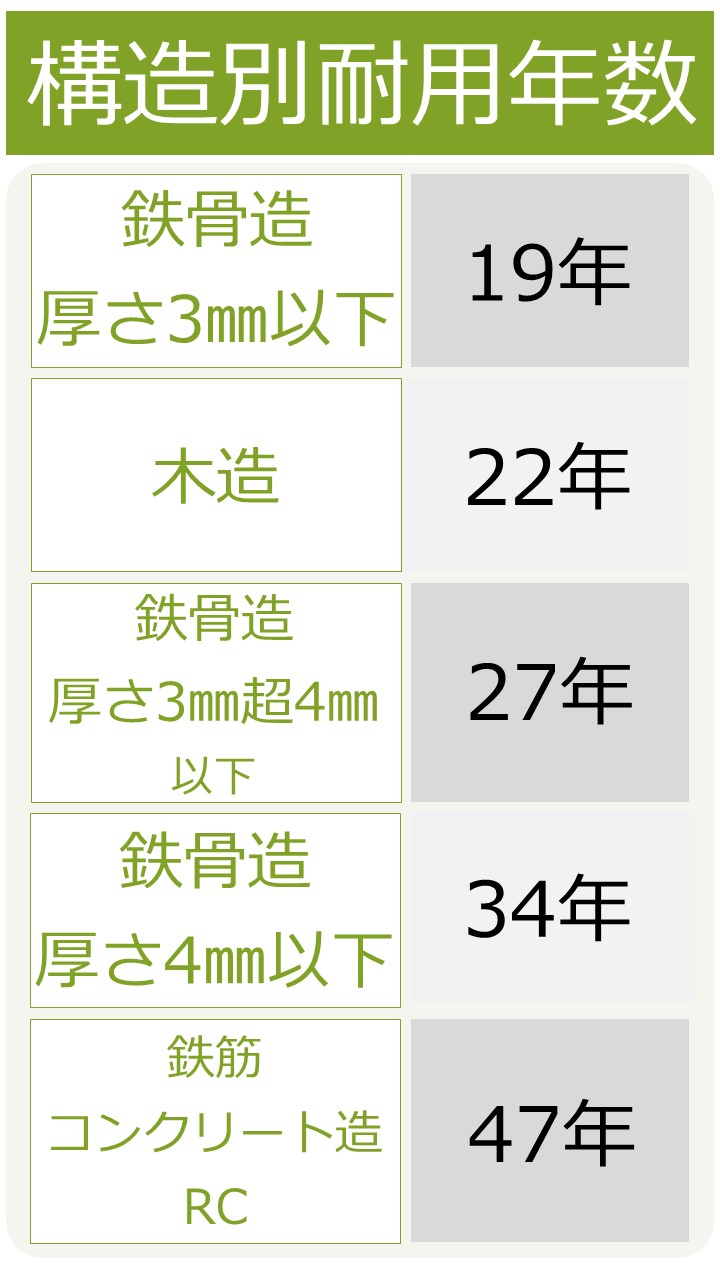

融資が出ない理由としては以下の3点が挙げられます。

①築年数が古く、融資期間が短い

融資期間は築年数に依存することが多いです。融資期間が短いと日々の返済額が上がり、現実的に払えないローンになってしまいます。

2000~3000万円程度までは現金購入する人もいるため、小さめの物件であれば築古でも売れる可能性はあります。

②価格が大きく購入できる層が少ない

1億円代程度までであれば年収1000万円クラスの人で購入できるため、1億円代までであれば融資は組みやすいです。

逆に2億以上となってくると最低年収2000万円クラスの人から、3億円となると最低年収3000万円クラスの人になってしまいます。

国税庁が発表した「令和元年分 民間給与実態統計調査」の統計表によれば、

給与年収が1,000万円を超え1,500万円以下の方は調査対象となった労働者約5255万人中185万人程度となります。割合に換算すると約3.5%です。

給与年収が1,500万円を超え2,000万円以下は43万人程度となります。割合に換算すると約0.8%です

もちろん良い物件であれば買い手はつきますが、大きすぎる物件はリスクが上がるため、できれば1億前後までの物件を複数買うなどリスクを下げる工夫をした方が良いと思います。

③地方の物件で融資してくれる金融機関の数自体が少ない

出口リスクの中で一番避けたいのが地方の物件です。

私たち不動産のプロと一般の方との意識の違いで大きいのは、銀行はどこの物件でも融資してくれると思っているところです。

基本的に金融機関は本支店のエリア内の物件と顧客しか取り扱いません。

例えば東京の信用金庫は東京の顧客と東京の物件に融資をしますが、北海道の顧客に東京の物件、東京の顧客に沖縄の物件など、どちらかがエリア外の場合は取り扱いが出来ないことが多いです。

理由としては、何かあった時に会いに行けない・見に行けないエリアでは安心して融資できないからです。

大まかに支店から1時間以内の顧客・物件と言われることが多いです。

地方の物件になると、そもそも融資可能エリアにある金融機関が2−3個しかないことも多いにあり得ます。

その金融機関が不動産投資に慣れていれば良いのですが、投資用不動産の融資を得意としていない金融機関も数多くあります。

こうなると法定耐用年数以内の融資期間となり、現実的に融資が通らなかったり、現金購入ができるような資産家しか購入できない物件になってしまいます。

もちろん地方だからと言って売れない訳ではありませんが、リスクが高いです。

特に初心者のうちはできるだけ都市部での購入をお勧めします。

このように出口リスク=融資が出ない/出にくい物件を買うリスクです。

物件購入前に、次に買う人が融資を受けやすい物件かを必ず確認して購入するようにして下さい。

3.返済リスク 2選

経営破綻するほどではないですが、物件からの収入だけで返済できなくなる可能性があるリスクです。

3-1.空室リスク

空室リスクとは空室が生まれてしまうリスクです。

皆さんも真っ先に思いつくリスクの一つだと思います。

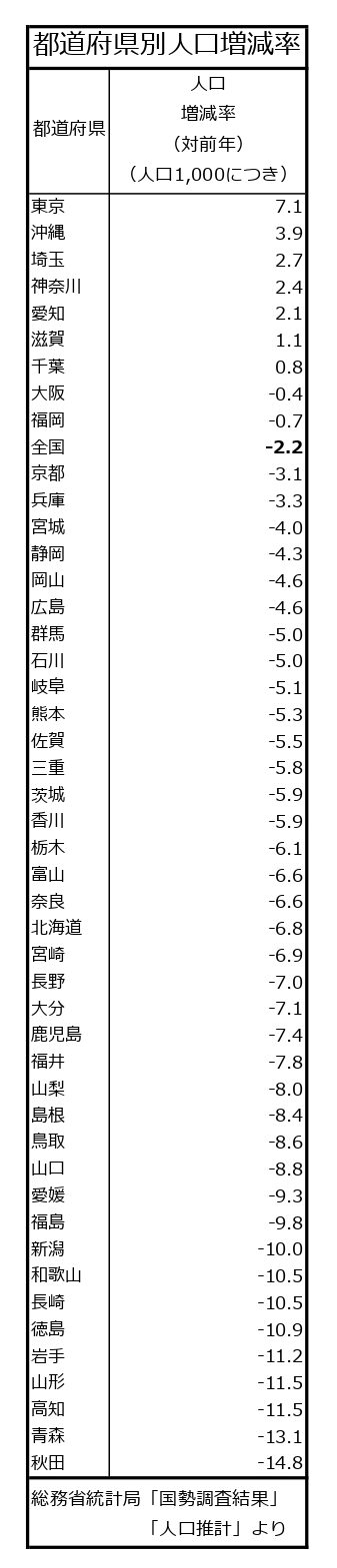

平成30年の統計局のデータによると全国平均の空室率は18.5%です。

全国平均は18.5%ですが、これは築50年、駅から徒歩1時間、そもそも賃貸募集を真面目にやっていないような現実的に選ばれにくくなっている様な物件も含めての平均の数字です。

逆に言えば現実的に賃貸需要のあるエリアの物件を購入し、一般的な賃貸管理を行えば悪くても18.5%以上の空室率にはならないと考えて良いと思います。

各都道府県空室率は平均は2021年7月15日時点でのHOME’Sによるとこうなっています。

一番低い沖縄県で11.7%、一番高い福井県で30.1%です。

保有する物件の空室率を下げたいと思ったら、単純に言えば空室率の低い都道府県で購入すべきです。

ただ、これは都道府県単位の為単純にその都道府県のどこで買っても良いというものではありません。

その都道府県の中でも空室率の高いエリア/低いエリアがあります。

駅の大きさ、駅距離、間取り、築年などの工夫をすることで空室率を5%以下にすることもできます。

実際私たちが管理している物件の空室率は2%以下をほぼキープできています。

不動産投資が他の投資と大きく違うポイントがこの様な工夫の余地があることです。

平均の空室率はあくまでも平均です。

真面目に賃貸経営をしてそこまで落ちることはまずないので空室率はあくまでも参考にした上で、低い空室率をキープできるエリア・物件を選ぶ様にしましょう。

説明するまでもないですが空室数や空室期間が増えてしまうと、利益が減ってしまうだけでなく、融資を受けて購入している場合は返済に困り、最悪破綻してしまう事もあります。

ただ、不動産賃貸業は特別なことをする必要はなく、セオリー通りの行動をとっていれば空室リスクを少なくすることが出来ます。

空室が発生する原因は物件のハード面とソフト面に分けられます。

ハード面は人が居ないエリア、立地が悪い、設備が古い、間取りが良くないなどの理由で賃貸が入らないことで、ソフト面は賃料が割高であったり、広く募集出来ていないことなどが考えられます。

どうすれば空室を減らして満室経営ができるのか解説していきます。

このように空室リスクは返済できなくなるリスクもありますが、基本的にはコントロールできるリスクであるため、必要以上に恐れず、購入前に人口が少なすぎないか・減っていないか、賃料設定は妥当か等、リスクをしっかり把握して対策をとることで安定した賃料収入を得ることができます。

3-1-1対策①:ハード面

ハード面の中でも一番気にしなければならないことは、購入後変えられない部分、すなわち人が居ない・減っているエリアで買わないことです。

ここで言うエリアは都道府県等の自治体レベルでもそうですし、例えば駅から徒歩30分で駐車場のないワンルームアパート等、都道府県全体としては人口が多かったとしても現実的に需要がない物件というものも含みます。

例えば土地を持っているなどの理由でアパート建築をする場合、本当にそのエリアに賃貸需要があるかなどをしっかり確認しましょう。

購入後でも変更可能な設備面は場合によっては変更しても良いかもしれません。

例えば最近ではインターネット無料で募集している賃貸が多い為、インターネット設備がなければ競争力が弱くなってしまいます。

現状インターネット設備がないことで入居が付かない場合は入れるのも良いでしょう。

インターネットの設備等含めて、現在必須の間取りや設備があり、この部分は出来れば解消することが望ましいです。

故障を直す、必須の間取りや設備以外は、設備を良くしても賃料はそれほど上がらないことが多いです。

例えば浴室乾燥機はあると喜ばれることは確かなのですが、それで賃料が上がるかというとそこまでではありません。

このあたりは時代によっても変わってくるので、その時々に合わせて対策を打つ必要があります。

ハード面でお金を使って対策を打つ場合、賃料がどのくらいアップできるか/下げずに済むかなど、費用対効果をしっかり確認して進めることをお勧めします。

周辺相場より家賃が高くても決まりますが、その分コストも上がるため費用対効果が重要です。

3-1-2.対策②:ソフト面

ソフト面では賃料設定と募集の仕方が重要です。

まず何より重要なのが賃料設定です。

古いオーナーさんに多いのですが、昔オーナーの方が強かった時代の事が忘れられず賃料を下げたり、敷金礼金を取らないことに強い抵抗を覚える人もいます。

これでは入らないのも当然で、今はインターネットで一般の人が賃貸の相場が分かる時代です。

1-2-2でお伝えした通り、間取り・駅距離等の条件から相場の家賃を算出し、相場の家賃で募集することで空室リスクを最小限にすることが出来ます。

基本的にはハード面で手を付けると大きなお金がかかることが多い為、ハード面は最低限にして賃料を下げるなど、賃料を相場通りにすることが利益が残しやすい方法だと考えています。

そもそも人が居ないエリアでない限り、相場賃料にしても入らないという事は基本的には考えられないため、募集の仕方に問題がある場合があります。

例えば、物件のある駅の老舗の不動産会社に地元に強そうだからと募集を任せる場合が特に危険です。

不動産屋は手数料をオーナーさんと入居者の両方から撮りたい為、自社のお客様にしか物件を紹介していない可能性があります。

広く募集してくれる賃貸仲介会社へ依頼することが重要です。

3-2.修繕リスク

修繕リスクとは多額の修繕費がかかってしまうリスクです。

修繕リスクに関してはあらかじめ事業計画に修繕費も入れて計画的に積み立てておけば大きなリスクにはなりません。

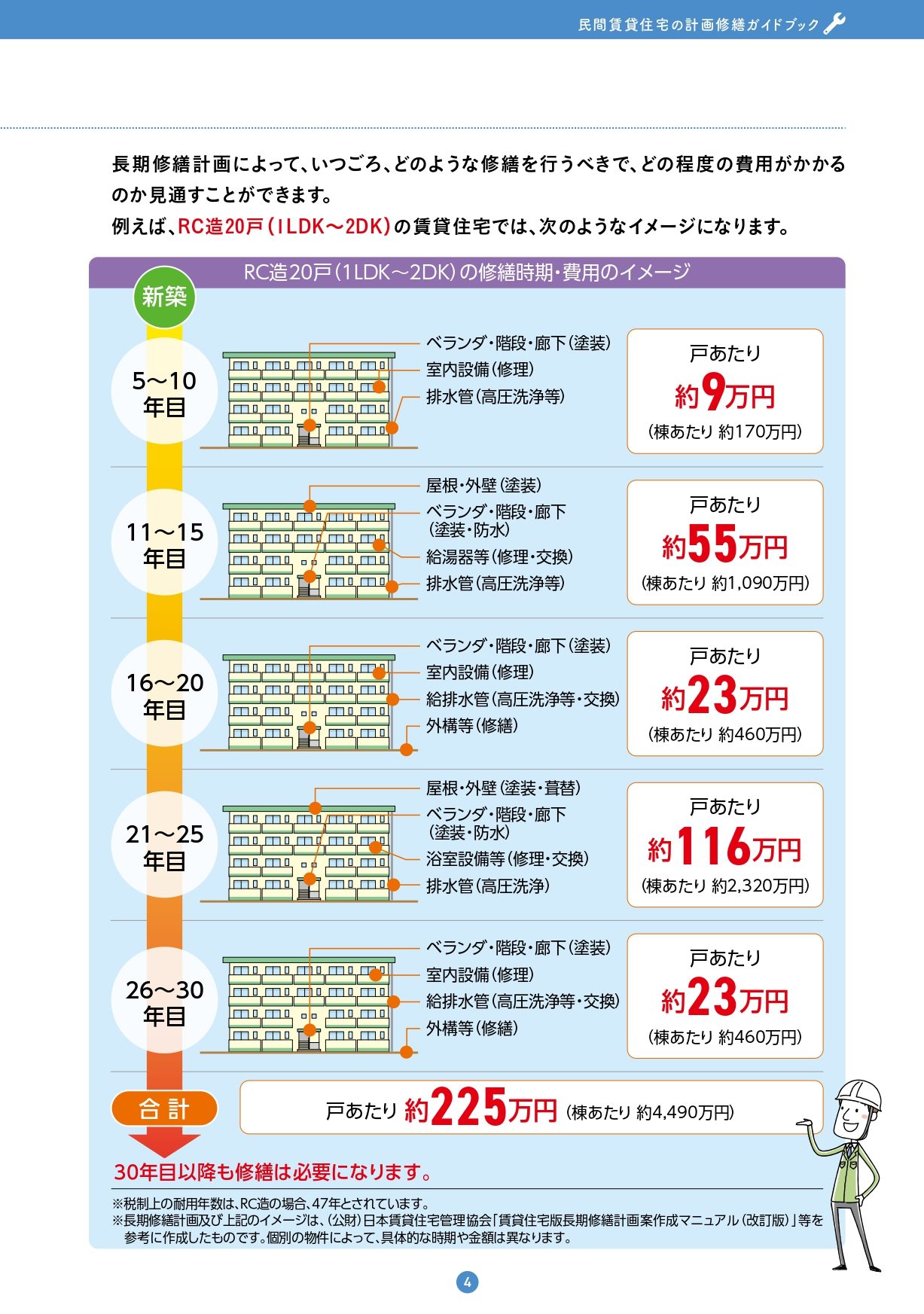

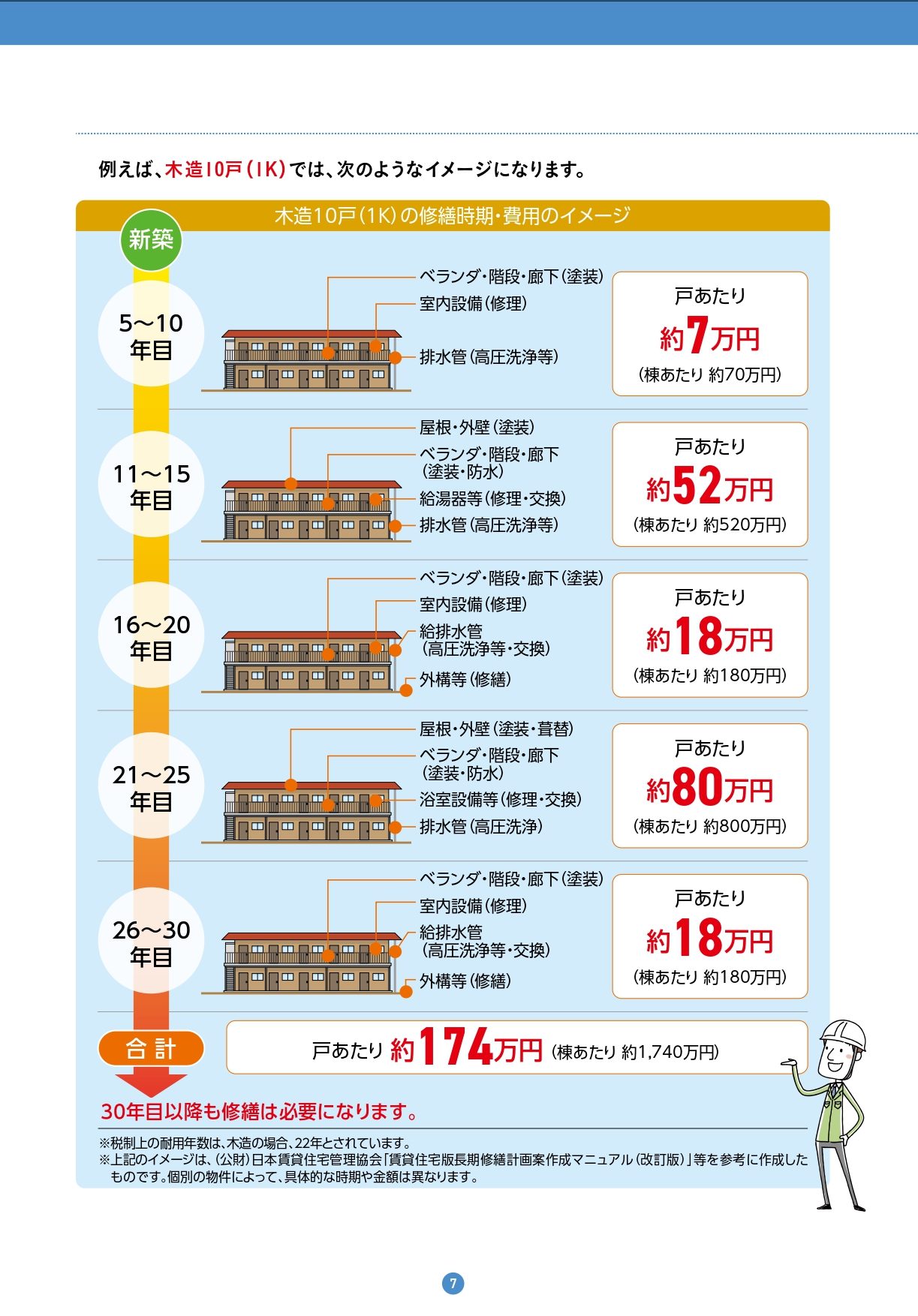

例えば国交省が発行している「賃貸住宅版長期修繕計画案作成マニュアル(改訂版)」の資料には以下の通り出ています。

新築から購入する場合はこの費用を参考に事業計画に組み込めば大きなリスクにはならないでしょう。

怖いのは中古で物件を購入する時です。

中古物件の場合、前のオーナーがどのような修繕を行ったかは細かく残っていないことの方が多いです。

売却前提で考えているオーナーの場合は建物の維持に必要な大規模修繕(屋根の防水や壁の塗りなおし等)等を行っていないことも多いと思います。

現オーナーが必要な修繕を行っていない場合、購入直後に大きな修繕で上記の図の通り数百万円の費用が掛かってくる可能性が十分にあります。

これでは大きく収支が悪化し、必要な修繕が出来ず、建物が傷み、入居が付かず最悪経営破綻という可能性も出てきてしまいます。

修繕リスクを小さくするためには新築物件を購入が一番おすすめです。

中古を購入するのであればあらかじめ大きな修繕費を見積もっておくか、大規模修繕など修繕済みの物件を買うようにすると良いでしょう。

4.利益減少リスク9選

経営破綻リスクや返済リスクになるほど大きな赤字にならないと思われるものをまとめました。

このカテゴリではリスクとして言われますが、予測可能でリスクとは言えないもの、対処すればほとんど気にしなくて良いものや、本記事の冒頭にも記載した発生確率が低く気にしなくて良いと考えられるリスクです。

4-1.家賃下落リスク

家賃が下落するリスクです。

ただし予測可能であるため、リスクではありますが対処できます。

購入前のシミュレーション時点であらかじめ年1%程度の下落を入れておけば良いのです。

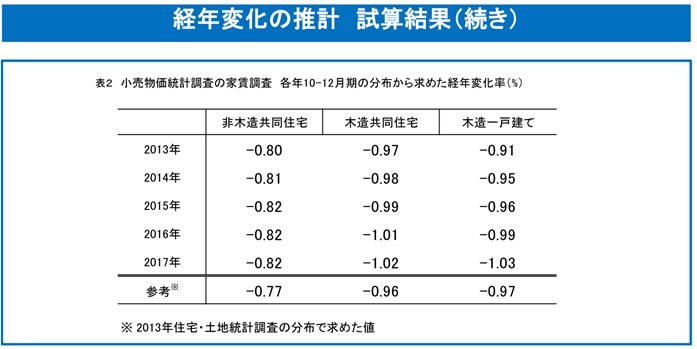

※民営借家の経年変化に関する分析 平成30年3月26日(月) 総務省統計局消費統計課物価統計室

このように、統計局のデータでは毎年賃料は1%弱下落しています。

1%の下落率を入れてそれでも利益が出るシミュレーションを組むことが出来れば問題ないリスクとすることが出来ると考えています。

家賃下落リスクは存在しますが、計画に組み込みやすく事業計画は立てやすいと言えるでしょう。

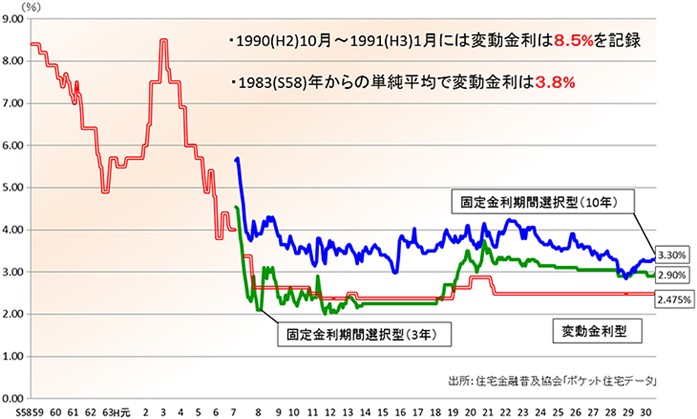

4-2.金利上昇リスク

変動金利や、3年や5年等の期間を区切られた固定金利で融資を受けた場合、金利が上昇してしまうリスクです。

金利は景気が良い時期は高く、景気が悪い時期は低くなります。

これは一般社団法人住宅金融普及協会のグラフですが、こちらを見てわかる通り、いわゆるバブルの時期は金利が高く、それ以降はずっと低金利を維持しています。

今後もちろん金利が上がる可能性も十分にありますが、その場合は世の中の景気が良くなり高い金利を支払っても利益が出る状態という事になります。

もちろん100%景気と金利が連動するわけではありませんが、基本的には連動している為、リスクとして大きく気にする必要はないと考えています。

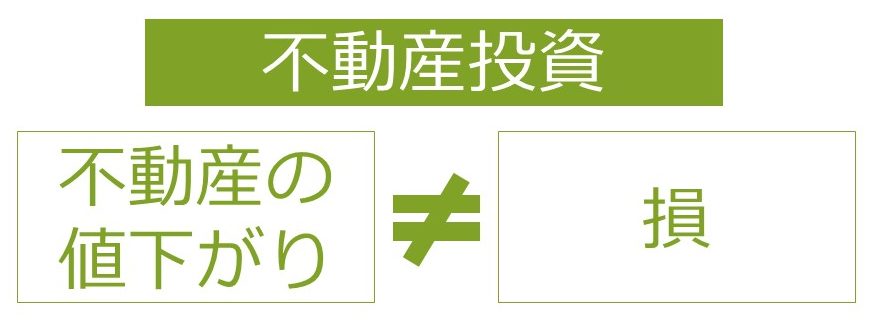

4-3.値下がりリスク

購入した不動産が値下がりして損をしてしまうリスクです。

建物は基本的には経年劣化で値下がりしていきます。

結果、購入価格>売却価格となることがほとんどです。

自宅等住宅ローンで買った土地が値下がりすると損だと思う気持ちはわかりますが、不動産投資では違います。

となります。

不動産投資の返済は基本的には入居者からの賃料収入があてられます。

そのため元本返済分はそのままオーナーの資産となり、売却価格>残債となれば損はしないという事になります。

まず、この点を理解した上で、空室リスクの対策は二つあります。

・経年での値下がりはあらかじめ事業計画に組み込む

・売却で損をする場合は保有し続けてキャッシュフローで利益が出せる物件を購入する

この二つです。

それぞれ解説していきます。

4-3-1.経年での値下がりはあらかじめ事業計画に組み込む

特殊な事情で値上がりする以外は、当然建物価格は経年で下がっていきます。

投資用の不動産の場合は建物の劣化も一つの要素ですが、賃料の下落も物件価格を下げる大きな要因です。

おおむね年1%は賃料が落ち、落ちた年収と相場の利回りで物件価格が決まってきます。

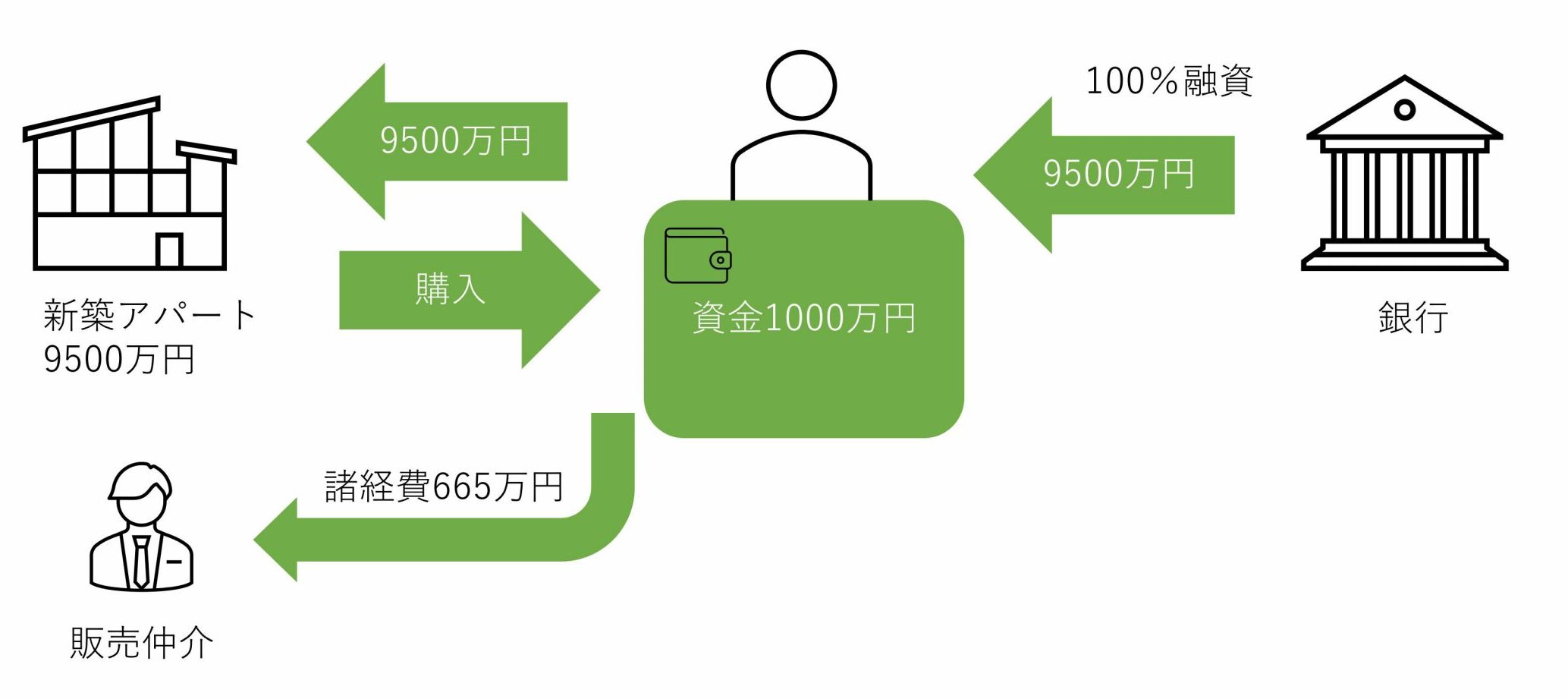

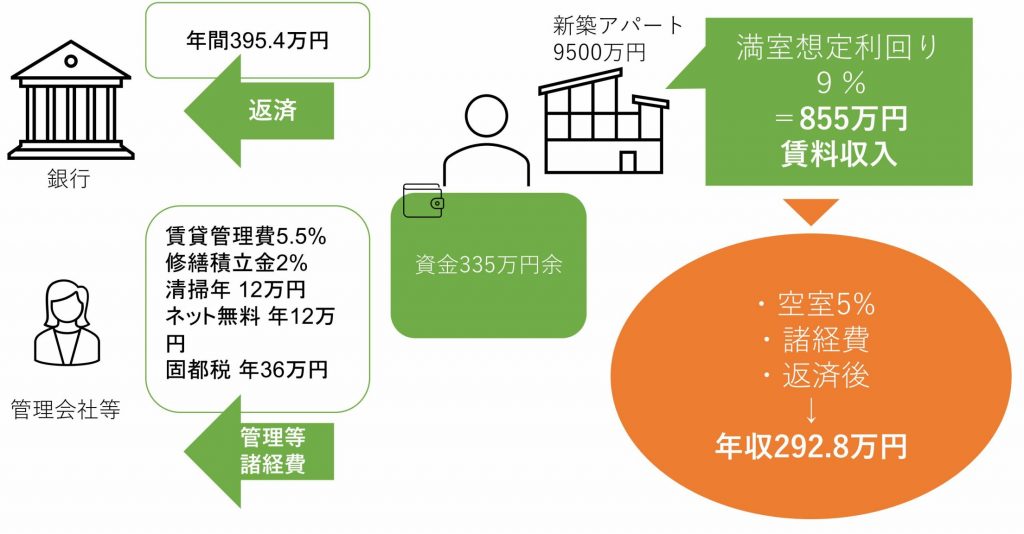

実際に1000万円で新築一棟アパート投資を始めて、10年間運用し、運用後に賃料下落後の売却について考えてみます。

千葉県の新築アパート9500万円利回り9%(満室想定年収855万円)でシュミレーションしてみます。

物件の満室想定収入は855万円です。

ここから空室率・年間にかかるコスト・ローン返済を考慮して差し引きます。

常に満室が望ましいですが、人の出入りは必ずあるので、空室が出ることは想定できます。とはいえ新築は空室率が低いので、目安として5%と仮定します。

次に、年間にかかる経費とて、管理諸経費・ローンの返済が発生します。

管理や諸経費には、図のような経費がかかってきます。ここまでみてきた管理諸経費支出と空室率(-5%)の合計が約166.8万円です。

また、ローンは2.3%35年で組んでいますので、計算すると年間の返済額は395.4万円になります。

これらの金額を満室想定賃料から差し引きますと、

満室想定855万円―(空室5%と諸経費166.8万円)―(ローン返済395.4万円)

=292.8万円

つまり年間約292.8万円の収益が得られます。

この物件を10年所有すると、2,928万円の利益が出せます。

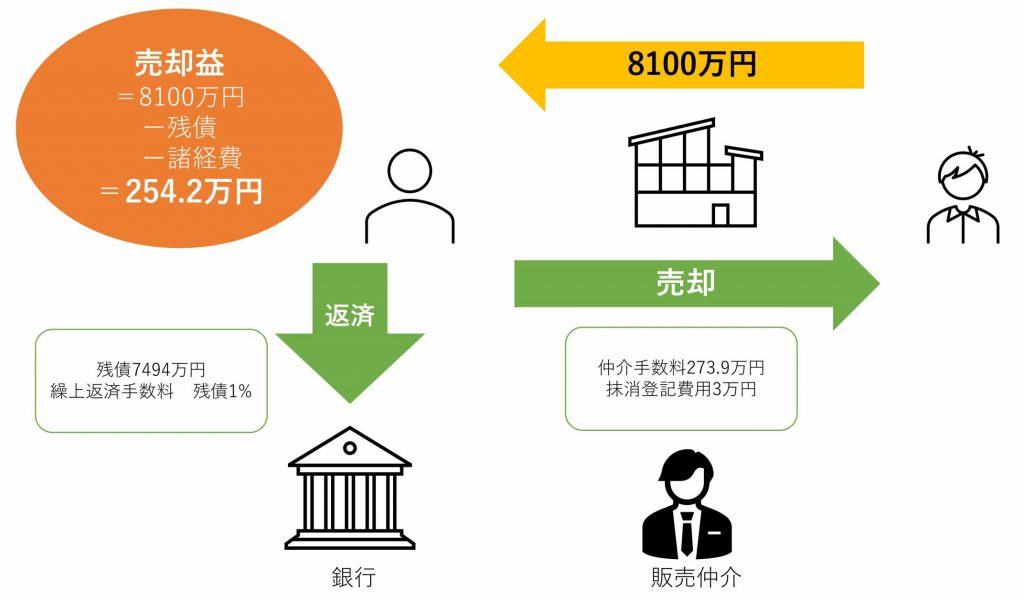

ここで賃料下落後の売却について考えてみます。

9500万円9%で購入した物件を、利回り9.5%に設定しなおし、賃料-10%(年収769.5万円)で考えると、販売価格は8100万円程度が妥当です。

この時ローンは7494万円残っていますが、8100万円で売却できるとすると、諸経費を引いても売上金額は254.2万円になります。

このように、経年での値下がりを考慮に入れたシミュレーションを組むことで、経年の値下がりで売却損になることを防げます。

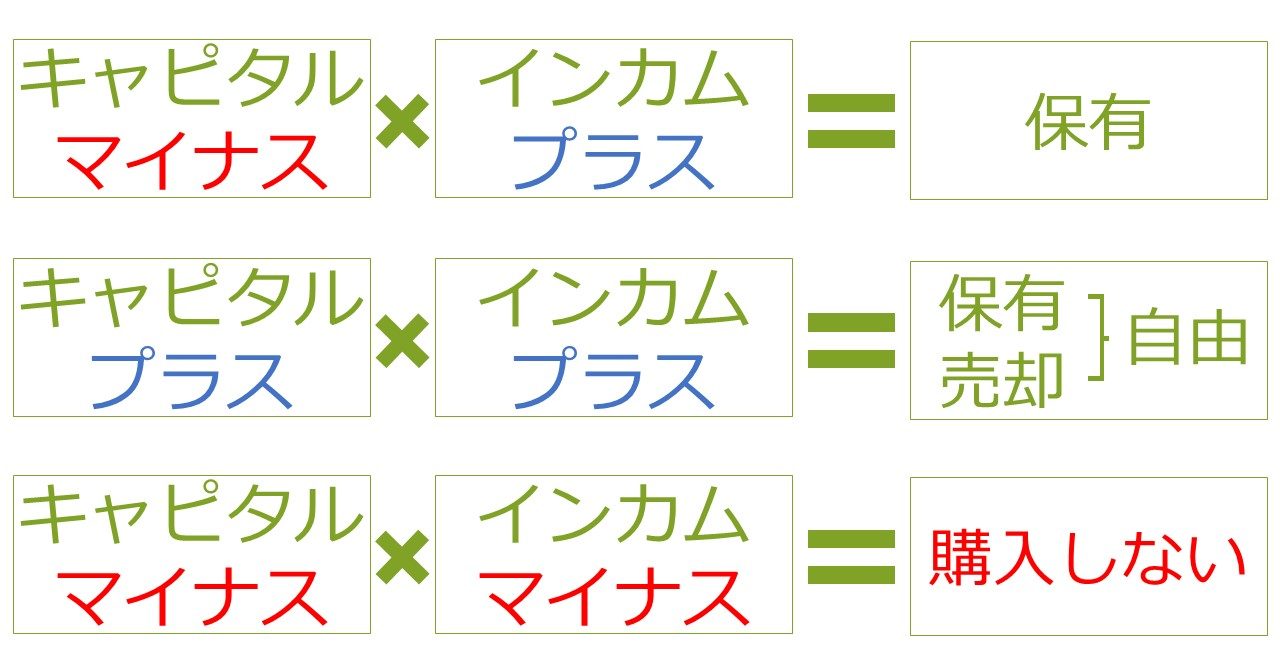

4-3-2.売却で損をする場合は保有し続けてキャッシュフローで利益が出せる物件を購入する

売却で損をするのであれば売却せずにキャッシュフローで利益を出し続けられれば問題ないと言えます。

不動産の利益は日々入ってくるインカムゲインと、売却時に利益が出るキャピタルゲインの二つで構成されます。

このうち物件価格が下がって影響があるのはキャピタルゲインです。

物件価格が下がり、売却した際に損が出るようなことになった場合は、売却しないことが一番の対策です。

インカムゲインで利益を出せているのであれば、物件の評価が落ちたとしても事業収入はあるのでそのまま保有することが出来ます。

下がった際に売らずに保有していればまたいつか上がることもあります。

インカムゲインだけで黒字にできる物件を選ぶことで物件価格下落のリスクをケアできると考えています。

キャピタルがマイナスでインカムもマイナスになるのは非常に困るのでインカムがマイナスの物件は絶対に買わないようにしましょう。

4-4.事故物件リスク

事故物件(自殺・他殺や事件事故等)になり物件価格が落ちてしまうリスクです。

まず事故物件になる確率ですがかなり低いですが、気になる人や保有室数が多い人は保険への加入をお勧めします。

事故物件になる確率を厚生労働省:令和元年(2019)人口動態統計(確定数)の概況(人口、自殺・他殺)に基づいて計算してみます。

1.自殺確率

19,425人(自殺者)÷123,731,176人(総人口)=約0.0157%

※厚生労働省:令和元年(2019)人口動態統計(確定数)の概況(人口、自殺・他殺)

2.他殺確立

299人(他殺者)÷123,731,176人(総人口)=約0.0002%

※厚生労働省:令和元年(2019)人口動態統計(確定数)の概況(人口、自殺・他殺)

1部だけ抜粋すると、

3.一部屋で発生する確率

賃貸比率は38.8%(持ち家比率=61.2%)になります。

※総務省: 平成30年版高齢社会白書(全体版)

➀一部屋当たりの自殺確率:0.0157%×38.8%=約0.0061%

➁一部屋当たりの他殺確立:0.0002%×38.8%=約0.00007%

➂一部屋当たりで発生する確率:➀+➁=約0.00617%

となります。

1部屋あたり約0.00617%、1棟10部屋のオーナーの場合、1年間にどこかの部屋で事故が発生する確率は約0.0617%です。

1棟10部屋を10年間保有すれば0.617%、30年間保有すれば1.85%となります。

これを高いとみるか低いとみるかは人それぞれですが、当然保有室数が増えれば増えるだけ上がっていきます。

事故物件リスクを軽減するためにの保険は2パターンあります。

保険は入居者が加入するものとオーナーが加入するものです。

まず入居者が加入する保険では、当社で利用しているイオンの家財保険では以下のようになっています。

※イオンの家財保険

被保険者がなくなった際の遺品整理や部屋を賃貸に出せるにする修理費用などが保険で賄えます。

自殺や孤独死などの場合はこの保険で賄えます。

また、連帯保証人や家族がいる場合は事故物件になったことによる逸失利益を請求することもできます。

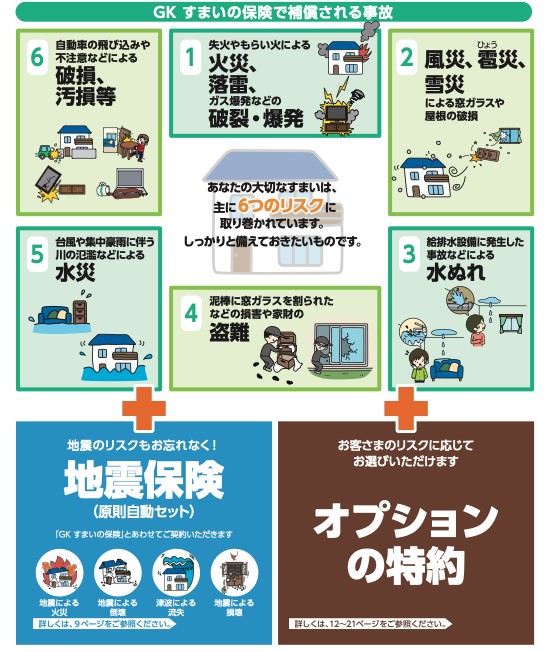

オーナー側が加入する保険は例えば三井住友海上の火災保険のオプション契約では以下の通りとなります。

他殺などの犯罪死の場合も保証されるため、入居者の家財保険にプラスしてこちらも入っておけば、事故物件になったとしても被害を最小限にすることができます。

事故物件リスクはそもそもそれほど高くないですし、事故が起こったとしても保険への加入で被害額を抑えることができると言えるでしょう。

4-5.災害リスク

火災や地震、台風、洪水などの災害で不動産に被害が出るリスクです。

こちらも火災保険プラス地震保険に加入することで被害を最小限に抑えることができます。

こちらは三井住友海上の火災保険ですが、どこの火災保険でも保証内容は大きくはかわりません。

このように、火災保険で災害リスクはほぼカバーできます。

賃貸経営をしていく上で火災保険は必須と言っていいものです。

必ず加入するようにしましょう。

4-6.家賃滞納リスク

賃借人が家賃を滞納して回収できなかったり、回収に時間や手間がかかってしまうリスクです。

家賃滞納リスクは保証会社を利用することでリスクをかなり小さくすることができます。

保証会社に入らない場合は連帯保証人をつけることで滞納した場合に請求することはできます。

ただ、時間も手間もかかり回収できるかどうかもわからない為お勧めしません。

家賃滞納リスクを少なくするには、できるだけ保証会社の利用をお勧めします。

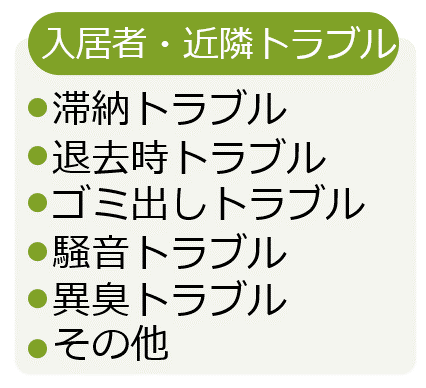

4-7.入居者・近隣トラブル

入居者が同じ建物内や近隣の方とトラブルを起こすリスクです。

これはしっかりとした管理会社に管理を委託することでケアできます。

入居者・近隣トラブルは、違法駐車、騒音トラブルなど多岐に渡ります。

3つの対策があります。

4-7-1.入居者の審査を厳しくする

入居の申し込み後にオーナーや保証会社が審査をします。

ここでわかることは限られていますが、保証会社の審査では過去のトラブルや家賃滞納などの履歴もわかるようになっています。

保証会社の厳しさには段階があり、一番厳しい信販系の保証会社の審査が通る入居者であれば比較的リスクは低いと考えて良いと思います。

保証会社の審査の厳しさが低くなるごとにリスクは上がっていくと思ってください。

4-7-2.しっかりした管理をする

しっかりした建物・敷地管理をすることでトラブルを未然に防げます。

ブロークン・ウィンドウ理論というのをご存じでしょうか。

アメリカの犯罪学者が提唱した理論で、1枚割れたガラスを放置すると管理されていないとみなされ、他のガラスも割られたり、他の犯罪の発生率が高くなるため、1枚のガラスが割られる程度の軽微な悪いこと(壁の落書き・ごみのポイ捨て)等を徹底的に排除することで治安を良くするという理論です。

ニューヨークや札幌で実際に取り入れられ成果を出しています。

賃貸管理も同じことで、管理されていない物件という印象を入居者や近隣に人に与えてしまうと、関係ないゴミが敷地内にポイ捨てされるなどトラブルが発生しやすくなります。

建物や敷地を綺麗に維持管理することでトラブルを未然に防げる確率が上がります。

4-7-3.騒音対策ができる建物を選ぶ

騒音トラブルは木造アパートなど壁が薄い建物ではどうしても発生してしまいます。

基本的にはオーナーや管理会社が注意することで対処しますが、どうしようもない場合は騒音を発生させている入居者に出て行ってもらうように対策をすると良いでしょう。

どうしても騒音トラブルを避けたい場合はRCの建物など音が漏れにくい建物を選ぶと良いでしょう。

賃貸経営をしていく中でトラブルは避けて通れないものです。

トラブルが起こっても問題ないように、慣れないうちは自主管理ではなく、しっかりした管理会社を選んで任せることをお勧めします。

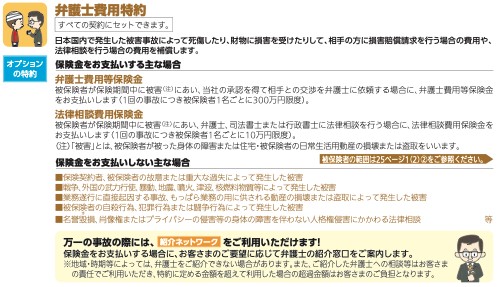

4-8.訴訟リスク

賃貸経営をしていく中で、これまでに記載してきたような様々なトラブルや訴訟したりされたりするリスクがあります。

裁判になったらもちろんですが、裁判にならなくても弁護士に相談したり動いてもらうと簡単に数十万円の経費がかかってきます。

訴訟リスクを少なくするには弁護士費用が保証される保険や管理会社を利用するのが良いでしょう。

建物関連の訴訟リスクには、火災保険のオプションで弁護士費用が一定額保証されるものがあります。

賃貸関連のトラブルに対する訴訟リスクには、弁護士報酬が無料になるサービスのある管理会社を利用するのが良いでしょう。

当社でも弁護士報酬無料の賃貸管理を行っていますので、ご興味がある方はお問い合わせください。

4-9.手抜き工事リスク

上場企業でも手抜き工事が発覚して大きなニュースになるなど、手抜き工事のリスクはどうしてもあります。

ただ、築10年以内であれば100%瑕疵保険という保険に加入しています。

手抜き工事のリスクを減らすには新築から10年以内の物件を購入するか、費用はかかりますがインスペクションなどの専門家による建物診断で問題のないことを確認すると良いでしょう。

5.不動産投資を進める上で気をつけるべき3つのポイント

ここまでで、不動産投資のリスクと対策を理解してもらえたと思います。

リスクと対策は不動産投資を進めるために理解すべきことです。

その上で、進めていくために大切な3つのポイントを紹介していきます。

5-1.騙されないためには自分で判断できるように勉強する。

不動産投資で騙されるのは全ての人が怖いと思っていると思います。

騙されないようにするためには、目標設定をしっかりして自分で勉強することが何より大切です。

不動産屋や有名大家さんなどに騙されて、自分の目的や目標に合わない物件を購入してしまうこともあります。

これは、不動産投資が証券など他の投資と比べて、書籍やウェブサイトなどではわからないことが多く、不動産屋や有名大家さんなどの言うことを盲目的に信じやすいからだと思います。

たまたまうまくいけば良いのですが、不動産屋は自社に都合の良い物件・理論を紹介しますし、有名大家さんも自分に都合の良い物件(紹介料がもらえるなど)を紹介することがあります。

また、知り合いの大家さんなどが言うことも注意が必要です。

善意で教えてくれるとは思いますが、不動産投資で利益が出しやすい方法論は日々変わっています。

特に融資や市場の状況によって今どのような物件で利益が出しやすいか変わってきます。

その大家さんとは年収や年齢、自己資金や投資の時期も違います。

善意だとしても鵜呑みにするとミスリードされてしまうことも多いので注意が必要です。

騙されない・ミスリードされないために大切なのは自分で判断できるように勉強することです。

重要なのは一人や一社の言うことだけを鵜呑みにせず、セカンドオピニオン、サードオピニオンを求めて色々な話を聞くことです。

また、大きすぎる目標を立てないことも重要です。

不動産投資は比較的堅実な投資です。

仮想通貨などのように激しく利益が出る投資ではないので、無茶な利益を負うことで騙されたり、厳しい物件を購入してしまうリスクが上がってしまいます。

堅実に、リスクが低く投資できる範囲で利益を出せることを目標に勉強を進めることをお勧めします。

5-2.無限に買い進められるという勘違いをしない。

不動産投資で無限に買い進められることはありません。

融資を受けられるのは最大でも年収の30〜40倍程度までです。

この融資枠の範囲内で自分がどこの金融機関でどんな融資を受けて、どんな物件を買っていくと最も利益が出しやすいのかを考えることが重要です

この点を注意しなければ、本来得られる利益を下回ったり、赤字になる物件を購入してしまう恐れがあります。

なぜこのような注意をするかというと、

「土地建物の担保価値≦融資額となる物件のみ買っていけば、債務超過に陥ることなく、理論上無限に購入できる」

という理論があるためです。

このようなことを言う不動産会社や有名大家さんは、このような物件を売ることで利益を得ているために言うことが多いと考えています。

たとえ積算価格≦融資額だとしても無限に融資は出ないと思ってください。

もちろんないことを証明することは難しいため証明はできませんが、例えば以下のような例で考えてみてください。

年収1000万円の人が頑張って年収の40倍、4億円分の物件を購入し、4億円の融資を受けたとします。

土地・建物の評価額=融資額で、債務超過には陥っていません。

利回りも高い物件を買うことができ、平均表面利回り10%で経営できています。

この場合年商が4000万円で4億円の残債がある中小企業と同じです。

年商4000万円の中小企業の中でも小さい方だと言えます。

10億円貸す金融機関はおそらくないと言っていいと思います。

ここでは詳しく書きませんが、不動産投資に融資をしてくれる金融機関は不動産事業への評価で融資するのではなく、「取りっぱぐれない」ことを目標に融資します。

不動産で融資をするのは以下の2パターンで融資してくれます。

①資産家で融資をしても取りっぱぐれない。

②年収や資産状況がよく、不動産の収益が悪くなっても返済ができる。

ほとんどの方は②のパターンで、あくまでも自分の年収や職業などの社会的身分とそこからの収入で返済できるかどうかで不動産の融資が決まってきます。

従って、資産家以外の人は積算価格ではなく個人の属性で融資枠などの融資条件が決まってきます。

積算価格≦融資額で無限に融資を受けられるわけではないという証明は難しいのですが、以上のような理由で現実的には年収の40倍程度までが融資枠の限度となります。

無限に融資を受けられるという甘言に惑わされずに、自分が得られる最大の融資枠の中で最も効率よく利益を出せる道を探してください。

5-3.不動産投資を進めないこともリスク

騙されたくない、自分の目線にあう良い物件が見つからない、なんとなく踏み出せない。こんな理由で不動産投資を進めていかないこともリスクです。

もちろん不動産投資も投資の一つであるためマイナスになるリスクはありますし、動かなければ大きなマイナスにはなりません。

ただ、老後2000万円問題など、給与所得と年金だけで老後が安心して過ごせる時代ではなくなっている現代、何の投資もしないことも大きなリスクです。

本ページで紹介しているリスクは全て対策できるものです。

リスクの対策をしっかりすることでローリスクな不動産投資を目指せます。

ローリスクでも不動産投資は工夫次第でミドルリターンを目指せます。

何もしないこともリスクということをしっかり認識して、できるだけローリスクでミドルリターンを得られる不動産投資を目指してください。

6.まとめ

これまで紹介してきた通り、不動産投資にリスクはあります。

リスクはありますが、全て対策ができるリスクです。

もちろんお金がかかる対策もあるため、全てのリスクをお金で解決すると利益が少なくなってしまいます。

発生確率が非常に低いリスクはあえて金銭的な対策をしないという方法もありだと思います。

5-3でお話しした通り、残念ですが今の日本は投資をしないで給料と年金だけで死ぬまで安心して暮らせる時代ではなくなってしまっています。

何かしらの投資をして老後資金を貯めたり、子育ての費用などに当てなければいけません。

不動産投資以外の投資ももちろんありますが、定期預金など元本がほぼ保証されている投資は利回りが低すぎてほとんど利益が出ませんし、仮想通貨やFXなど大きな利益が目指せる投資は目指せる利益分、リスクが高くなります。

私自身も不動産投資を行っています。

不動産投資はこのページで紹介しているリスクをしっかりケアしていけば、リスクはかなり低くすることができます。

ローリスクにできる上に、年間100万円〜の利益が十分目指せます。

本ページでリスクをしっかり理解して、不動産投資を必要以上に怖がらず、将来の自分や家族のために勇気を持って不動産投資に踏み出してください。

私たちPLACに相談してもらえれば、皆さん一人ひとりの状況に応じて最適な不動産投資をご提案できると思います。

本ページを読んでくださった皆さんが不動産投資で豊かな人生を送ることができる様に祈っています。