新築アパート投資って割高で儲からないんじゃないの?

新築はどうしても割高な印象があるので、よくこういう声を聞きます。

しかし、新築アパート投資はローリスクでミドルリターンを得られる投資だと思います。

私自身も新築アパート投資で返済をしつつ年間数百万円のキャッシュフローを得ることができています。

元々は私も中古不動産の方が割安で利益が出し易いと考え、法定耐用年数が過ぎた鉄骨造の物件などを探していました。

しかし、実家の家業としてアパート経営をしていて、子供の頃から自主管理の手伝いをしていた私からすると、ほとんどの不動産会社で修繕費のことを一切考えず、表面利回りのみで利益を語られることに非常に違和感を感じていました。

今でも築40年近いRCの一棟マンションを家族で所有していますが、先日も大規模修繕で800万円程度かかりましたし、相場賃料にしても設備が古くなかなか空室が埋まらない状態です。

雨漏りをしたり、水道管が壊れたりと、とにかく手がかかります。

土地から買って新築して40年経つ物件なので、これまで利益を出していますし、既に残債もないため、修繕に費用がかかっても黒字にはなっていますが、今からこの物件を買うとなると収支は赤字になると思います。

今は、新築のアパートも所有し年間数百万円のキャッシュフローも得ています。

表面利回りだけで判断せず、融資条件・修繕費や再販売のし易さなど、総合的に判断すると新築アパートは非常に優秀な投資対象だと思っています。

本記事では、私自身も投資している新築アパートがなぜ良いのか、どんなリスクがあって、どんな人に向いているのかをお話しできればと思います。

目次

1.年収700万円以上、金融資産1000万円以上で堅い職業の人は新築アパート投資が向いている!

年収700万円以上、金融資産1000万円以上で堅い職業の人は新築アパート投資が向いていると思います。

新築アパート投資は有利な条件で融資を受けることができ、ローリスクでミドルリターンを目指せるからです。

初期費用として200万円程度の手出しで、不動産からの年収200万円程度を達成している方も数多くいます。

ただし、新築アパートは誰にでも買えるものではありません。

章題の通り属性が高い人が選べます。

本章では、どんな人が新築アパート投資を選べるのか。新築アパート投資と中古アパート投資を比べてどのように新築が良いのか、新築アパート投資ができない人はどうすれば良いのかを解説していきます。

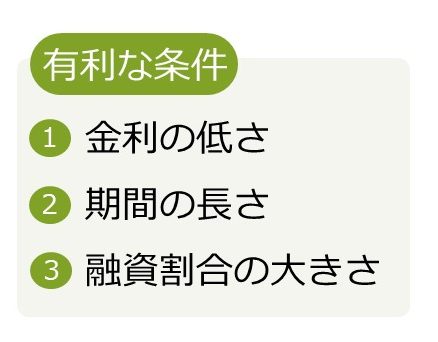

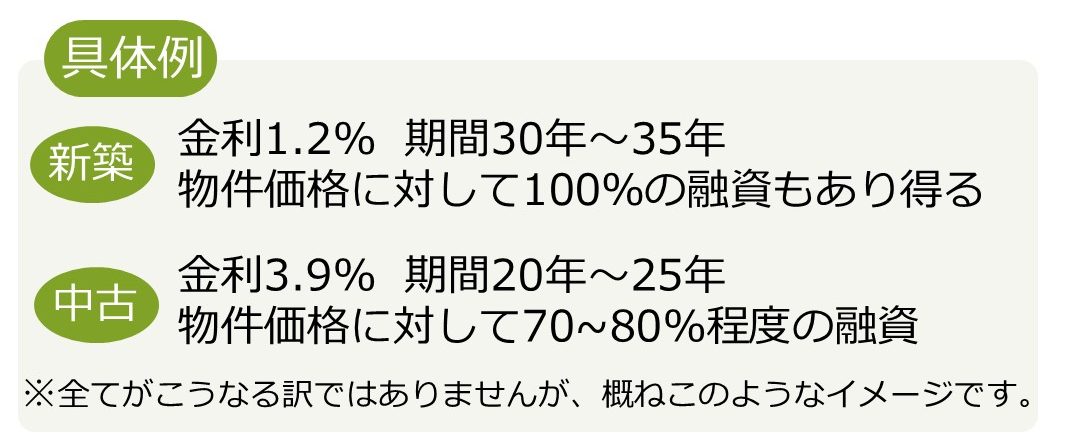

1-1.高属性×新築アパート投資=有利な条件で融資が受けられる

有利な条件とは、

この3点です。

この3点です。

この3点が主に中古アパートと比べて新築アパートが有利な条件になるポイントになります。

どちらも選べる方であれば、まずは新築から始めた方が利益が出し易いと言えるでしょう。

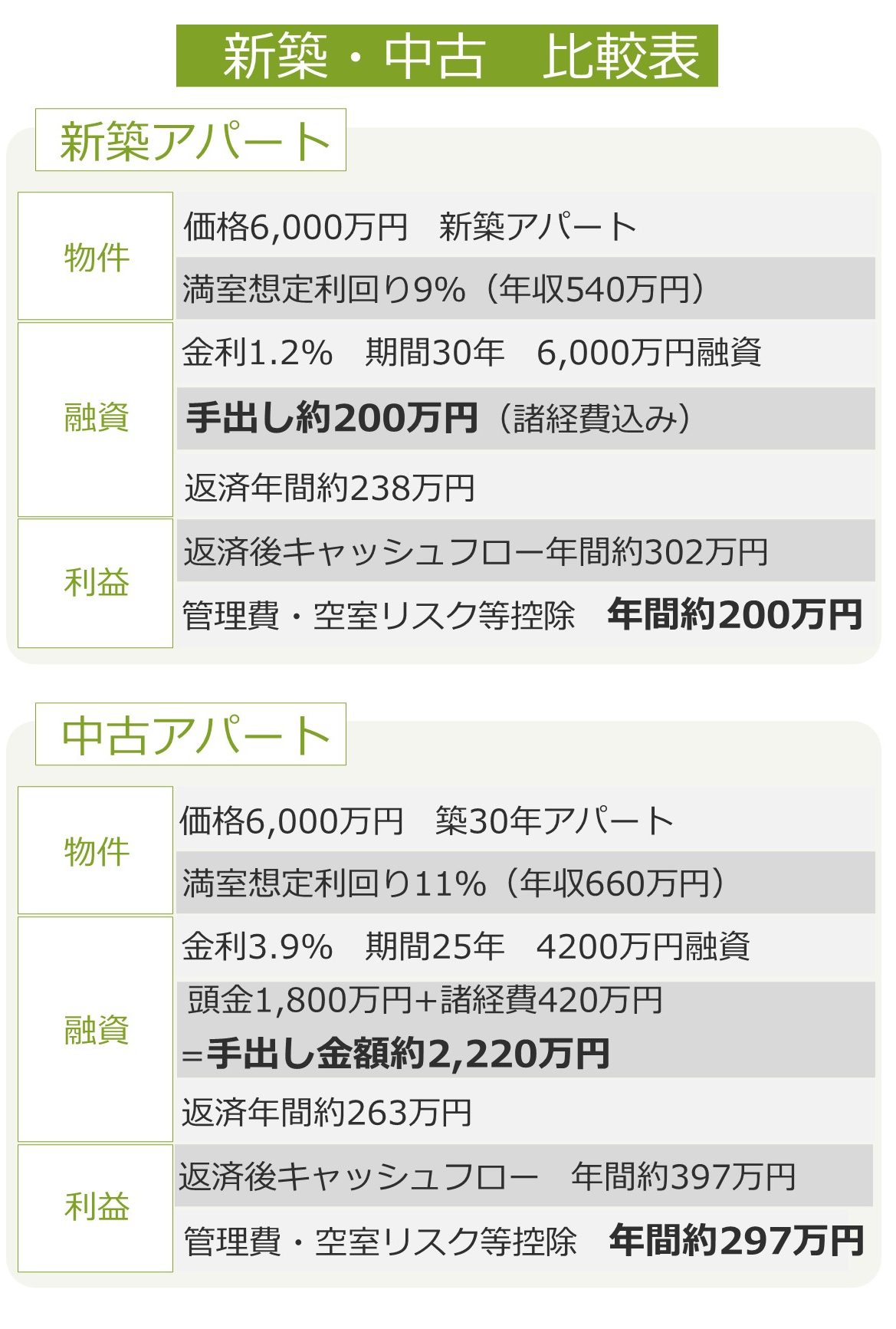

1-2.1棟目で年間200万円以上のキャッシュフローも夢じゃない

新築アパートを投資では、1棟目で年間200万円以上のキャッシュフローを得ることも可能かもしれません。

実際私が関わっている方の多くは1棟目で年間200万円以上のキャッシュフローを得ています。

人によっては年間1000万円以上のキャッシュフローを得ている方もいます。

ここでも新築と中古を比べてみます。

このように、物件価格が同じでも

このように、物件価格が同じでも

新築は 手出し200万円で年収200万円が目指せます。

中古は 手出し2220万円で年収297万円が目指せます。

どちらが効率が良いかは言うまでもないと思います。

新築アパート投資が選べる人は新築アパート投資から始めることで大きな利益を目指せます。

詳細は別記事で新築一棟アパートでなぜこのような利益が出せるのかは解説しています。

なぜ新築一棟アパート投資を通じて年間540万円の家賃収入を得ることができたのか?

このように属性が高い人は、条件の良い融資を受けることが出来、新築アパート投資で利益を出し易いといえます。

1-3.年収700万円未満、金融資産1000万円未満、堅い職業じゃない人は年収を上げるかお金を貯める

では年収700万円未満、金融資産1000万円未満、堅い職業ではない銀行から見た属性の良くない人はどうすれば良いのでしょうか。

結論から申し上げると、新築アパートの購入は難しいと言わざるを得ません。

理由は新築アパート融資をしている金融機関からの融資を受けることが難しいからです。

この属性に至らない方が新築アパートを購入したい場合は、年収・金融資産・職業の3条件をクリアする必要があるでしょう。

転職して年収があげられる可能性がある方は転職してお金を貯めて、新築アパートが買える属性を目指すと良いでしょう。

ただ、年収を上げたり、堅い職業につくと言うのはなかなか難しいと思います。

とはいえ、不動産投資をしないよりは始められるところから始めた方が資産形成にプラスになると言えるでしょう。

大変だとは思いますが、1000万円以上の金融資産を目指すのが理想と言えます。

コツコツためて行くことで目指せるのではないでしょうか。

年収や職業は銀行向きでなくとも、1000万円以上の金融資産があれば、3000万円程度の中古アパートで年間100万円程度のキャッシュフローは目指せると思います。

まずはここを目指しましょう。

新築アパート投資に限らず不動産投資をしたい人は、まずはお金を貯めるところから始めましょう。

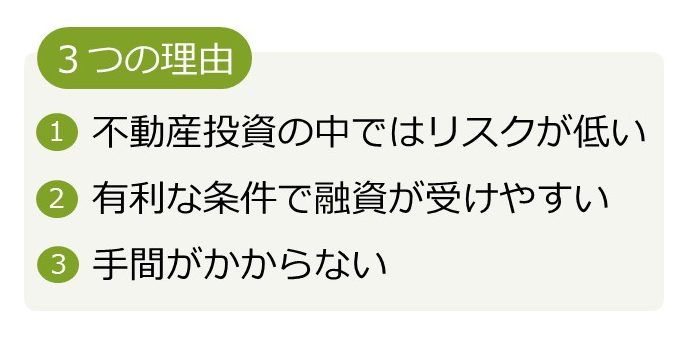

2.新築アパート投資をお勧めする3つの理由

1章では個人の属性からみた新築アパート投資の解説をしました。

2章では新築アパートという物件から見た時のお勧めの理由をお話しします。

新築アパート投資をお勧めするのは、3つの理由があります。

それぞれ解説していきます。

2-1.不動産投資の中ではリスクが低い

新築アパート投資は他の不動産投資と比べるとリスクが低いと言えます。

理由としては、再販売のしやすさ(出口リスク)、経費の少なさ(コストリスク)、空室リスクの低さがあります。

私たちはこれを不動産投資の3大リスクと呼んでいます。

新築アパートは後述する他の不動産と比べてこの3大リスクが低いと考えています。

出口リスク

出口リスクとは、再販売できるかどうかのリスクです。

不動産投資の弱い点として流動性の低さがあります。売りたいと思っても希望金額ですぐに売れるとは限りません。

例えば赤字になってしまったり、急な資金需要が出た時に売りたくても売れなくなったらどうでしょうか。

不動産はその時の相場で売買されるため、急がなければ相場で販売することはできます。

ただ、物件によっては相場が急落してしまうような物件もあります。

急落してしまう大きな要因は購入時は融資を受けて買っていて、次に買う人が融資を組みにくい物件であることです。

融資が組みにくくなる理由はエリアや構造など色々ありますが、大きな要因の一つとして融資期間があります。

融資期間は基本的には築年数に依存するため、築年数が古くなればなるほど融資期間は短くなっていきます。

築年数が古くなると、融資期間だけでなく、金利が上がったり、融資割合が落ちたりします。下手をすると融資が出なくなることもあります。

出口リスクを低くするためにはできるだけ築が浅い物件を選ぶことが重要です。

コストリスク

コストリスクとは、イニシャルコスト・ランニングコストを合わせた、経費のリスクです。

当たり前ですが、経費が安ければ安いほどリスクは低くなりますし、高ければ高いほどリスクは高くなります。

イニシャルコスト

イニシャルコストは初期にかかる費用のことです。

一般的な仲介手数料などの初期費用はどのような物件でも同じだけかかるので、ここでは物件の価格が高いか低いかの話です。

物件価格としてのイニシャルコストが高くなるのは構造です。

木造<重量鉄骨造<RC・SRC造の順に高くなっていきます。

建物価格が上がるほど家賃は上がらないため、同じ融資年数であれば単純に回収に時間がかかるということになります。

新築であればどの構造でも30~35年の融資とあまり変わらないため、イニシャルコストの低い木造の方がリスクが低く、利益が出しやすい構造だと言えます。

ランニングコスト

ランニングコストは購入後、運営にかかる修繕費などの経費のことです。

修繕費は築10年目くらいまではほとんどかからず。10年〜15年目に大規模修繕という外壁塗装や屋根の防水などをする必要があります。この大規模修繕はワンルームのアパートでも戸あたり100万円程度かかるなど、かなりのコストがかかります。

その後も10年〜15年程度に1度大規模修繕が必要になります。

ランニングコストがあまりかからない新築など築浅の物件はコストのリスクが低いと言えるでしょう。

空室リスク

空室リスクとは、空室が出るリスクです。

新築アパートは中古アパートに比べて入居率が高いと言えます。

設備が綺麗ということはもちろんありますが、間取りや設備がその時代に合ったものになるからです。

築が古い物件は大きなお金をかけてリノベーションなどをしない限りはどうしても古臭くなります。

例えば3点ユニット(風呂、洗面台、トイレが同じ空間にあるもの)の物件はとても不人気で賃料も低くなる傾向にあります。

今新築で建てるのであれば、バストイレ別は当然ですが、独立洗面台もつけることで入居率があがるでしょう。

このように新築アパートはその時々、時代にあった間取りにすることができるため、他の条件が同じであれば中古に比べて空室リスクは低くなります。

まとめると、あまりコストをかけずに購入・運営ができ、満室経営ができ、売りたい時に売れれば大きなリスクはないと思ってもらえると思います。

3大リスクについては詳しくはこちらのページでご覧ください。

なぜ新築一棟アパート投資を通じて年間540万円の家賃収入を得ることができたのか?

2-2.有利な条件で融資を受けやすい

新築アパートは中古アパートなどと比べると有利な条件で融資が受け易いです。

1-2でも書きましたが、金融機関はリスクが高ければ融資の条件(金利・期間・自己資金割合など)を悪くし、リスクが低ければ融資の条件を良くします。

リスクは主に融資を受ける個人と物件それぞれで見ます。

物件として比較的リスクが低いと言えるのが新築アパートのため、融資条件は比較的良くなってきます。

このように新築アパートは比較的良い条件で融資が受けられるため、個人の属性が良い方であれば、有利な条件で融資が受けられる新築アパートから始めることが成功の近道と言えるでしょう。

2-3.手間がかからない

不動産投資自体、運営・実務は賃貸管理会社に任せることで、オーナーの手間は判断をするだけにすることが出来ます。

特に新築アパートは中古アパートなどと比べて手間がかかりません。

アパート経営でかかる主な手間は入居がなかなかつかない時や、建物のメンテナンスが必要な時です。

どちらも中古と比べれば、入居者には選ばれ易いですし、建物のメンテナンスも10年程度まではほとんどかかりません。

このように不動産投資自体手間がかかりにくい上に、新築はより手間がかからないと言えます。

初心者であれば、リスクが低く、融資条件が良く、手間がかからない新築アパートから始めるのが良いでしょう。

3..他の不動産投資との比較

新築アパートの特徴は2章で見てきた通りですが、新築・中古、区分・マンションと比べて新築アパートが本当に良いのか比較できるように簡単にまとめました。

本記事ではアパートは木造、マンションは重量鉄骨造・RC造・SRC造と定義します。

また、区分アパートという買い方はほとんどないためアパートは基本的に一棟として考えます。

3-1.新築区分マンション投資

新築アパートと新築区分マンションとの違いです。

|

|

新築一棟アパート |

新築区分マンション |

|

利回り |

○ |

× |

|

イニシャルコスト |

○ |

× |

|

ランニングコスト |

○ |

△ |

|

空室率 |

○ |

◎ |

|

再販売のし易さ |

○ |

◎ |

|

物件価格の大きさ |

△ |

◎ |

|

融資条件(金利など) |

○ |

◎ |

|

必要属性(年収など) |

× |

◎ |

|

利益 |

◎ |

× |

区分マンションは節税のために勧められることも多いと思います。新築区分マンションは、空室率が低く、買いやすく売り易いので流動性は高いことが特徴です。だた、利回りが低くコストもかかるため、そもそも非常に利益が出にくい不動産投資と言えるでしょう。

そもそも利益が出にくい投資のため、赤字になってその分所得が落ちて節税できているだけで利益には繋がっていないことが多いでしょう。

新築区分マンションで利益を出すには値上がり益を狙っていくことになりますが、これはFXなどと同じようにギャンブル性が高いと言えます。

不動産投資は安定した収入を得ることが大きなメリットだと考えているため、安定した収入はなく値上がり益のみが目的となる新築区分マンションは不動産投資のメリットを活かしきれない投資と言えます。

新築区分マンション投資は流動性に高さ価格の低さなどの魅力はありますが、そもそも利益が出ない投資のため、利益がしっかり狙える新築アパート投資の方がより良いと言えるでしょう。

3-2.中古区分マンション投資

新築アパートと中古区分マンションとの比較です。

|

|

新築一棟アパート |

中古区分マンション |

|

利回り |

○ |

○ |

|

イニシャルコスト |

○ |

× |

|

ランニングコスト |

○ |

× |

|

空室率 |

○ |

○ |

|

再販売のし易さ |

○ |

○ |

|

物件価格の大きさ |

△ |

◎ |

|

融資条件(金利など) |

○ |

△ |

|

必要属性(年収など) |

× |

◎ |

|

利益 |

◎ |

× |

ただし、管理費・修繕積立金が高くなりやすく、多少表面利回りが高かったとしても利益にはつながらないことが多いです。中古区分マンションは、価格が低く表面利回りも高めの為、不動産投資の中では取り組み易いのが特徴です。

中古区分マンションも新築区分マンションと同じようにそもそもキャッシュフローで利益が出にくい投資のため、避けた方が良いでしょう。

3-3.新築一棟マンション投資

新築アパートと新築一棟マンションの比較です。

|

|

新築一棟アパート |

新築一棟マンション |

|

利回り |

○ |

× |

|

イニシャルコスト |

○ |

× |

|

ランニングコスト |

○ |

○ |

|

空室率 |

○ |

◎ |

|

再販売のし易さ |

○ |

△ |

|

物件価格の大きさ |

△ |

× |

|

融資条件(金利など) |

○ |

◎ |

|

必要属性(年収など) |

× |

× |

|

利益 |

◎ |

○ |

新築一棟マンション投資は堅い投資ですが、利益率が低く自己資金も多く必要となることから、これからお金を増やしたい時期に取り組むには不向きです。新築一棟マンションは長期で安定してキャッシュフローを得ることができる不動産投資です。

収益性の高い物件で自己資金を増やし、5000万円〜1億円程度の自己資金ができてからお金を増やすというよりは維持する際に取り組む投資だと言えるでしょう。

3-4.中古一棟マンション投資

新築一棟アパート投資と中古一棟マンション投資の比較です。

|

|

新築一棟アパート |

中古一棟マンション |

|

利回り |

○ |

○ |

|

イニシャルコスト |

○ |

○ |

|

ランニングコスト |

○ |

× |

|

空室率 |

○ |

○ |

|

再販売のし易さ |

○ |

× |

|

物件価格の大きさ |

△ |

△ |

|

融資条件(金利など) |

○ |

△ |

|

必要属性(年収など) |

× |

× |

|

利益 |

◎ |

△ |

ただ、それ以上に大規模修繕などのランニングコストがかかり、耐用年数も短くなるため再販売もしにくくなります。新築一棟アパート投資と中古一棟マンション投資の比較です。中古一棟マンション投資は新築一棟マンションに比べれば安く取り組めるため、多少利回りが上がります。

大規模修繕済みの物件の購入や、割安な物件を探さなければ利益が出しにくく、割安な物件を探す投資家や不動産会社のライバルは多いため難易度の高い投資と言えるでしょう。

中古一棟マンション投資は新築一棟アパートと比べて利息が高く、自己資金も多めに必要となり、ライバルも多いため、ある程度経験を積んで自分なりの投資手法を学んでから取り組んだ方が良い投資と言えます。

3-5.中古一棟アパート

新築一棟アパート投資と中古一棟アパート投資の比較です。

|

|

新築一棟アパート |

中古一棟アパート |

|

利回り |

○ |

◎ |

|

イニシャルコスト |

○ |

○ |

|

ランニングコスト |

○ |

× |

|

空室率 |

○ |

△ |

|

再販売のし易さ |

○ |

△ |

|

金額の大きさ |

△ |

○ |

|

融資の受けやすさ |

○ |

△ |

|

利益 |

◎ |

△(節税目的の場合は◎) |

自分の所得税・住民税率と、減価償却を行ってからの譲渡所得税との税率差で、年平均して10%程度の節税につなげられる可能性もあります。

ただ、課税所得900万円以上になる方からは節税に使うことで大きな利益も狙えます。中古一棟アパート投資は、新築一棟アパート投資と比べて、価格が小さくなり利回りは上がりますが、大規模修繕・古い部屋のリノベーションなどのランニングコストがかかることと、再販売・入居率の低さがあるため利益は出しにくいと言えます。

この記事で節税についてあまり詳しく説明するとテーマが変わってしまうため、詳しく知りたい方はお問い合わせください。

中古一棟アパート投資は新築一棟アパートと比べて、節税に使う以外では利益が出しにくいです。

節税目的だとしても、中古一棟アパートの融資を受けると新築一棟アパートの融資が受けにくくなったり受けられなくなったりするため、まずは新築一棟アパートから始めるのが良いでしょう。

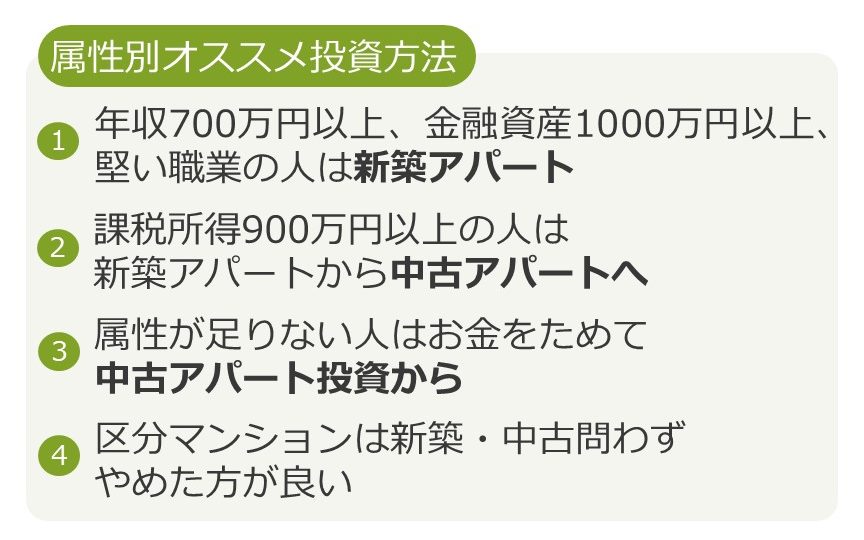

4.属性別お勧めの投資方法

これまでお話してきた通り、新築アパート投資ができる人は新築アパート投資から始めるのがお勧めです。

こちらもそれぞれ解説していきます。

4-1.年収700万円以上、金融資産1000万円以上、堅い職業の人は新築アパート

この記事でお話ししてきたように、属性が高い人はまずは新築アパートから始めましょう。

新築アパートから初めて、融資がこれ以上受けられなくなったら自己資金を入れて中古アパート投資などに進んでいくことで、今の属性で可能な限りの利益を目指すことができます。

4-2.課税所得900万円以上の人は新築アパートから中古アパートへ

課税所得900万円以上の人も4-1でお話しした流れは変わりません。

ただ、中古アパートで節税に繋げてより収益性を高めることができます。

気をつけて欲しいのは、中古アパートより新築アパートの融資の方が厳しい属性を要求されるため、

○新築アパート→中古アパート

×中古アパート→新築アパート

となります。

まずは新築アパートで年収を上げ、その後節税目的で中古アパートを購入するという順番で進めるのがお勧めです。

4-3.属性が足りない人はお金をためて中古アパート投資から

年収700万円以上で堅い職業が今から目指せる人は目指して新築アパートから始めましょう。

難しい人はお金を貯めて中古アパートから始めましょう。

金融資産1000万円はコツコツ貯めて行けば不可能な貯金ではないと思います。

中古アパートは新築アパートに比べればリスクは高く収益性が落ちますが、年間100万円〜のキャッシュフローを目指すことはできます。

何もしないことや他の投資と比べて収益性が低い訳ではないため、中古アパートでの資産形成もお勧めです。

4-4.区分マンションは新築・中古問わずやめた方が良い

区分マンションは規模が小さく営業されることも多いため、取り組み易いイメージがあると思います。

ただ、3-1.3-2で比較した通り、節税にも使えませんし、利益を出すことが非常に難しいです。

区分マンションは利益が出しにくい投資と言えるため、そもそも取り組まないことをお勧めします。

5.まとめ

年収700万円以上、金融資産1000万円以上、堅い職業の人は新築アパート投資から始めましょう。

新築アパート投資は他の投資と比べてローリスクミドルリターンが目指せる投資です。

手出し200万円で年間200万円のキャッシュフローも夢ではないでしょう。

せっかく銀行から見た属性評価が高い人は有利な条件で融資が受けられるので無形の財産があります。

この財産を有効に使って将来の不安の解消や夢・目標の達成に近づきましょう。

具体的に自分がどんなゴールを目指せて、どのような融資でどのような物件を買えるのかなど、個別の相談は無料で行っています。

不動産投資を進めたいけど不安がある人は是非無料相談へお越しください。

コメント