「不動産投資に興味はあるけど、初期費用がどの程度かかるのか分からず一歩踏み出せない。」

「初期費用は少しでも安くしたいんだけど、どの程度抑えられるのか。」

など、初めて不動産投資を考える時はどの程度の費用が掛かるか分からなくて困りますよね。

結論から言うと大まかに計算する場合は初期費用は6~7%と考えてください。

物件価格やどこの銀行で融資を組むかなどで費用の幅は大きく変わってきますので詳細はこの後お伝えします。

私も不動産投資を始める前は、そもそもどの程度自己資金を持っていれば不動産投資を始められるのかも分かりませんでしたし、どの程度の費用が掛かるのか分からなくて不安でした。

この記事では、私も不動産投資を始める前に知りたかった、初期費用の種類や計算式、お勧めの抑え方をお伝えします。

初期費用を抑えると言っても、抑えられない税金などの費用もありますし、抑えることで良い物件が手に入りにくくなる仲介手数料などもあります。それぞれの費用を説明しながら、良い物件を手に入れつつ初期費用をどう抑えると良いのかをお伝えします。

目次

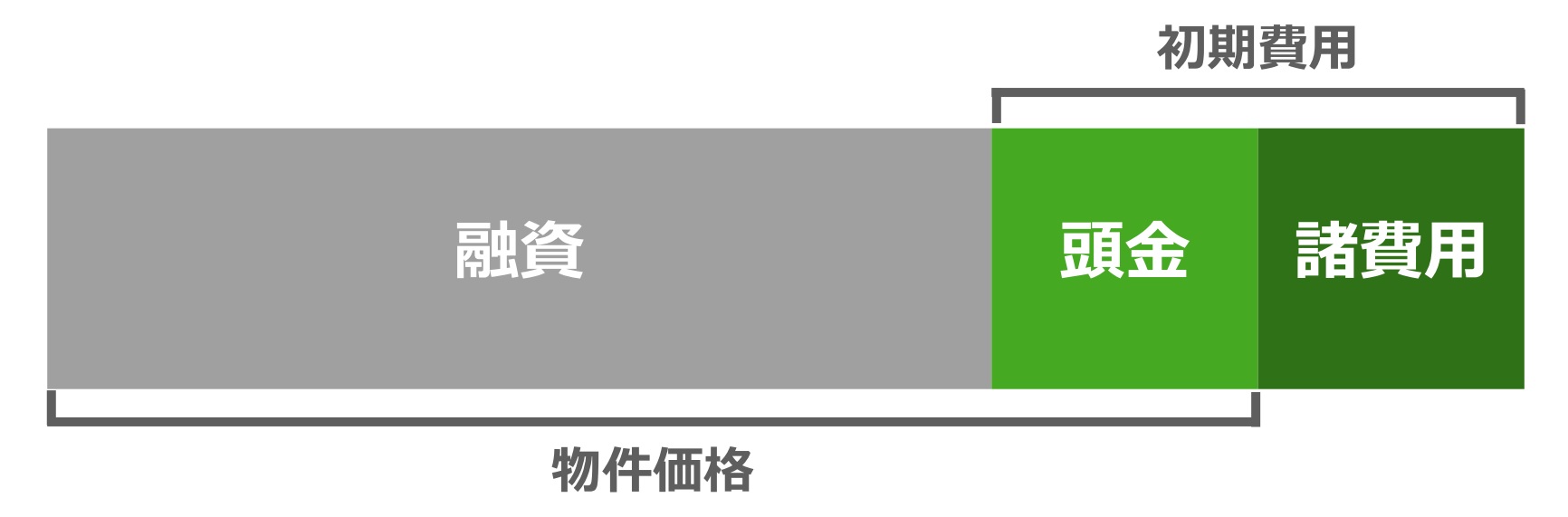

1.初期費用の内訳と割合~初期費用は物件価格の6%程度から~

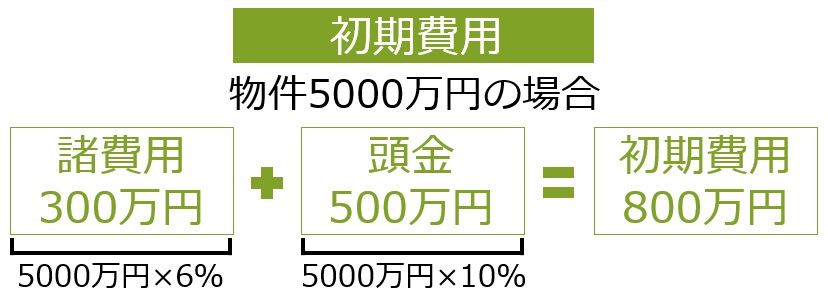

不動産投資にかかる初期費用は、不動産仲介会社を通して購入する場合おおまかに物件価格の6~7%です。例えば5000万円の不動産を購入する場合は300~350万円程度となります。

初期費用は大きく諸費用と頭金に分けられます。

それぞれ見ていきましょう。

1-1.諸費用 ~6%~

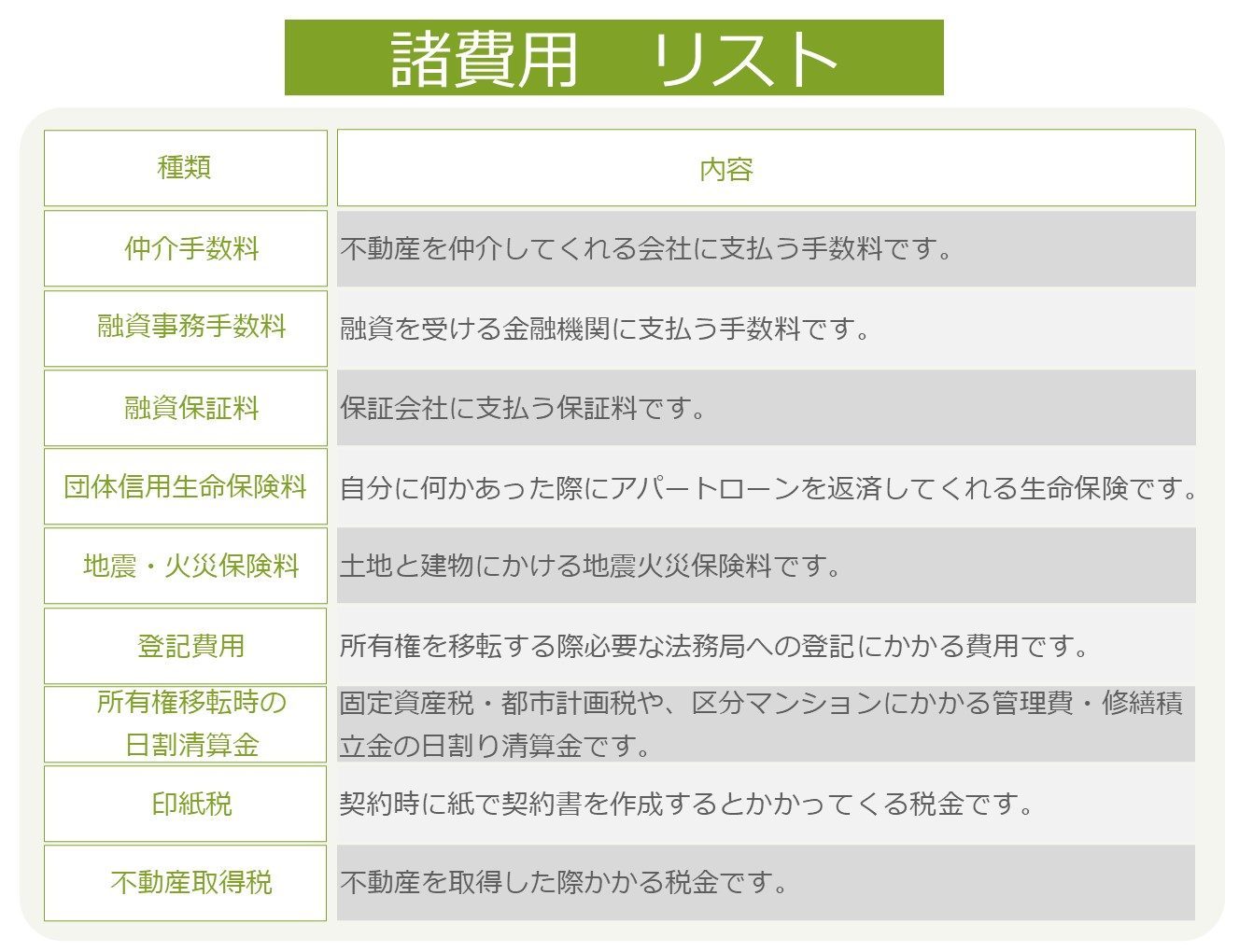

諸費用とは物件価格以外にかかる費用です。

諸費用の内訳は、仲介手数料・ローン手数料・登記費用・火災保険料などがあります。

諸費用を大まかに計算したい場合は物件価格の6%程度で計算してください。

精査する場合の計算式は次の章で解説していきます。

諸費用は安くできるもの・できないもの、安くしたいもの・しない方が良いものがあります。

「安い方が当然良いんじゃないのか」と思われるかもしれませんが、安くすることで不動産投資全体でみると投資家にとって不利になることがあります。詳細は次の章で説明しながら解説していきます。

諸費用は頭金とは違って純粋な経費になるため、節税にも使えます。

1-2.頭金 ~1-3割程度~

物件価格に充当する金額です。

頭金の割合は利用する金融機関によって0割~5割程度まで変わります。

頭金なしのローンはフルローン(物件価格全額の融資)、諸費用(の一部)も含めてのローンはオーバーローンと呼ばれます。

購入物件だけを担保にしてのフル・オーバーローンをしてくれる金融機関はあまりありません。ほとんどの金融機関は頭金1割~3割程度が必要になります。

頭金はなくなってしまうお金ではなく、物件価格に充当されるお金となりますので、「頭金を入れる=損をする」という事ではないことは理解しておいた方が良いと思います。

2.諸費用の種類・金額・抑え方の工夫 ~諸費用は抑えられる?~

諸費用の詳細です。頭金とは違い純粋な費用です。

抑えるコツも解説していきます。

基本的に抑えられるのは、仲介手数料、司法書士報酬、火災保険料です。

比較的抑えやすいのは仲介手数料で、不動産の仲介会社に頼まずに直接売主の不動産屋さんに行くと約3%の仲介手数料(5000万円の物件なら150万円くらい)を削減することが出来るのでお勧めです。

2-1. 仲介手数料~物件価格の3%程度~

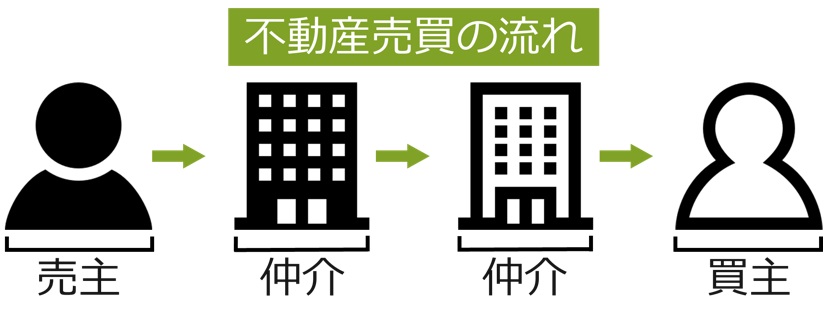

仲介手数料とは、不動産を仲介してくれる会社に支払う手数料です。

諸費用の中でも一番大きな割合を占める費用です。

「仲介」手数料の為、不動産会社売主の物件であれば仲介手数料は発生しません。仲介手数料は売る時も買う時も発生します。

一般的な売買の流れは以下の図の通りです。

【計算式】

基本的には3%で計算式は以下の通りです。

(200万円以下は5%、200万円超〜400万円以下は4%+2万円となります)

仲介手数料=(物件価格×3%+6万円)×消費税

こちらは宅地建物取引業法で定められた上限額です。

上限額の為、無料にする会社もあります。

【抑え方】

・仲介手数料の減額や無料にすることを目指す。

仲介手数料半額や無料にしている会社もあります。

このような会社を探せば仲介手数料をゼロにすることもできます。

ただ、私としては仲介手数料無料や割引をしている不動産屋はお勧めしません。

仲介手数料無料にしている会社は、割高な物件やその会社に都合の良い物件のみの紹介になることがあるからです。

不動産仲介会社は仲介手数料で利益を出して会社を経営しています。

仲介手数料を割引したり無料にする会社にとって大切なのは

「お金をくれる人=売主」

になってしまいます。

この場合、仲介手数料を払わない買主ではなく、手数料を払ってくれる売主が優先されて、買う方にとって良い物件ではなく、売主と仲介会社にとって都合の良い物件の提案になってしまうと考えられます。

皆さんの目的は仲介手数料を抑えることが目的ではなく、良い不動産を買って収益を出すことです。仲介手数料に拘ることで良い物件を手に入れられる確率を下げるよりは、しっかり手数料は支払って良い物件を手に入れる確率を上げる方がより良いと思います。

仲介手数料の減額交渉をする事もできますが、同じ理由でお勧めしません。

・不動産会社が売主の物件を選ぶ。

仲介手数料がそもそもかからないためお勧めです。

イメージで言うと、卸業者から直接購入するような感じです。

デメリットとしては、仲介手数料はかかりませんが、当然その会社が売主の物件しか選ぶことができませんので、自分で相場感や自分に合う物件を選ぶ目を養っておく必要があります。

2-2. 融資事務手数料 ~1万円-10万円程度や1%-3%程度まで~

融資を受ける金融機関に支払う手数料です。

金融機関毎に設定されていて、定額制と定率制があります。

都市銀行、地方銀行などの銀行では1〜10万円程度の定額であることが多く、ノンバンク(銀行以外の金融機関)では定率制で融資額の1%〜3%程度が多いです。

【抑え方】

銀行毎の規定で決まっている費用の為、交渉で抑えるハードルは高いです。

融資手数料を抑えるのであれば、定額制の金融機関を選ぶ方が比較的抑えられます。

2-3. 融資保証料 ~2%程度~

保証会社は自分の返済が滞った場合に代わりに金融機関に返済してくれる会社です。

この保証会社に支払う保証料です。

ただ、返済を一時的に肩代わりしてもらえるだけで、返済義務がなくなる訳ではないので注意が必要です。

金額は金融機関によって変わりますが、込の金融機関から、2%程度まであります。

【抑え方】

銀行毎の規定で決まっている費用の為、交渉で抑えるのは難しいです。

保証料を抑えるのであれば、保証料のない金融機関を選ぶのが近道です。

2-4 団体信用生命保険料 ~3%程度~

自分に何かあった際にアパートローン(不動産投資ローンはアパートローンと言われることが多い為、以下アパートローンと呼びます)を返済してくれる生命保険です。

一般的な生命保険とは違い、融資を受ける金融機関でのみ加入でき、ローンの返済のみに充てられる生命保険です。

金融機関によってはオプションで入院の保険なども付加できる場合もあります。

金融機関によって支払い方は変わりますが、金利に含まれていて別では費用が発生しない場合や〜6%程度必要な場合があります。

加入は任意と必須の場合があるので、必ず確認が必要です。

2-5 地震・火災保険料 ~数万円-50万円程度~

土地と建物にかける地震火災保険料です。

基本的には任意加入ですが、保険に無加入で災害が起こると返済が出来なくなってしまうので必ず加入しましょう。

融資の条件に加入が必須な場合もあります。最長10年まで加入することが出来、5年までは単年払いの支払いで加入することもできます。

【抑え方】

・補償内容を減らす

水災(洪水等)の保険料は比較的高い為、あまり必要ない地域であれば外すことで数万円の節約になります。

・年払いにする/10年の保険に加入する

初期費用を抑えたい場合は単年払いにする事で、10年一括で40万円のところを6万円程度に抑えることが出来ます。

ただし、長期的に見れば割高になります。

逆に初期費用は高くなっても良いので、総費用を減らしたい場合は長期契約をお勧めします。

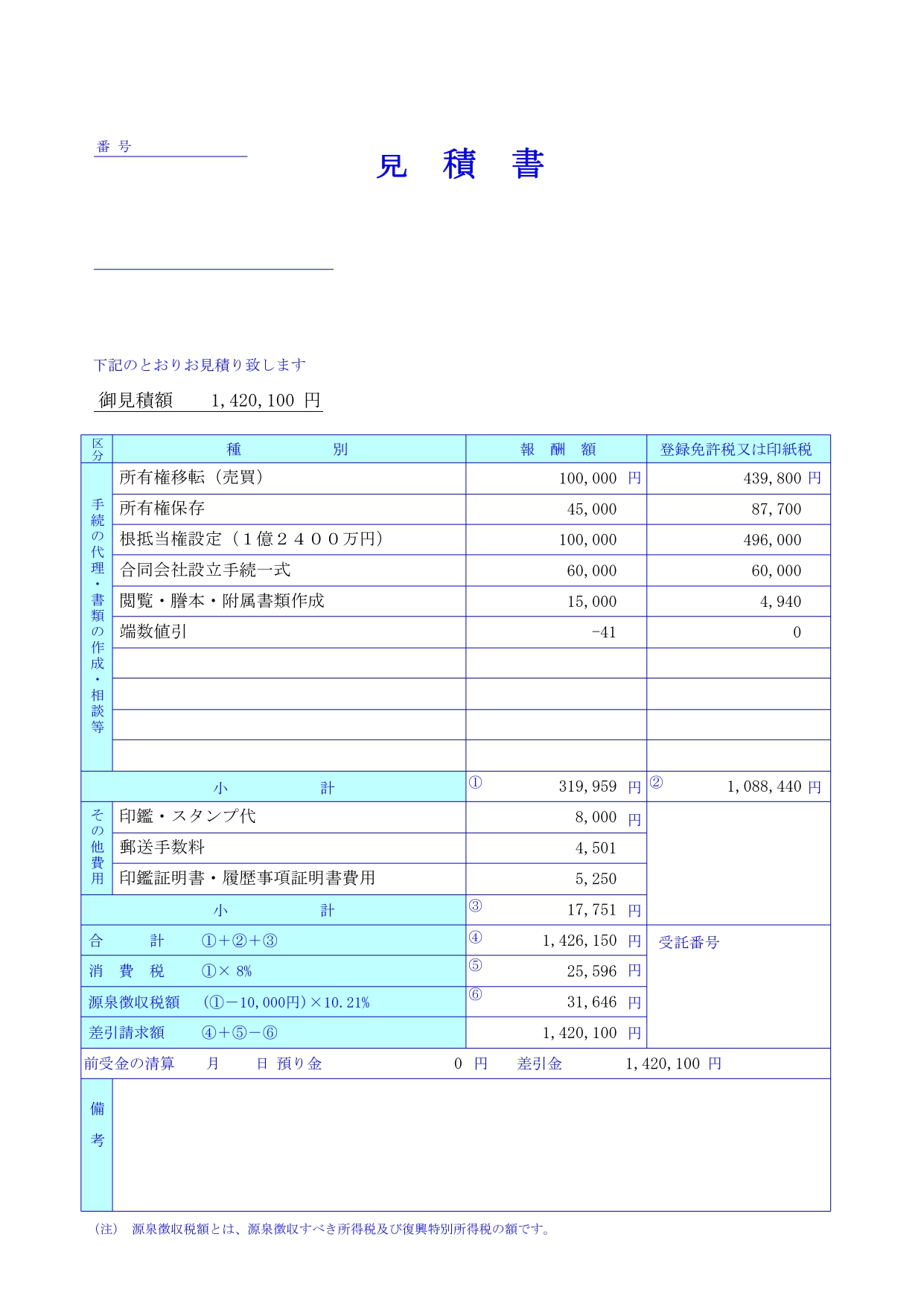

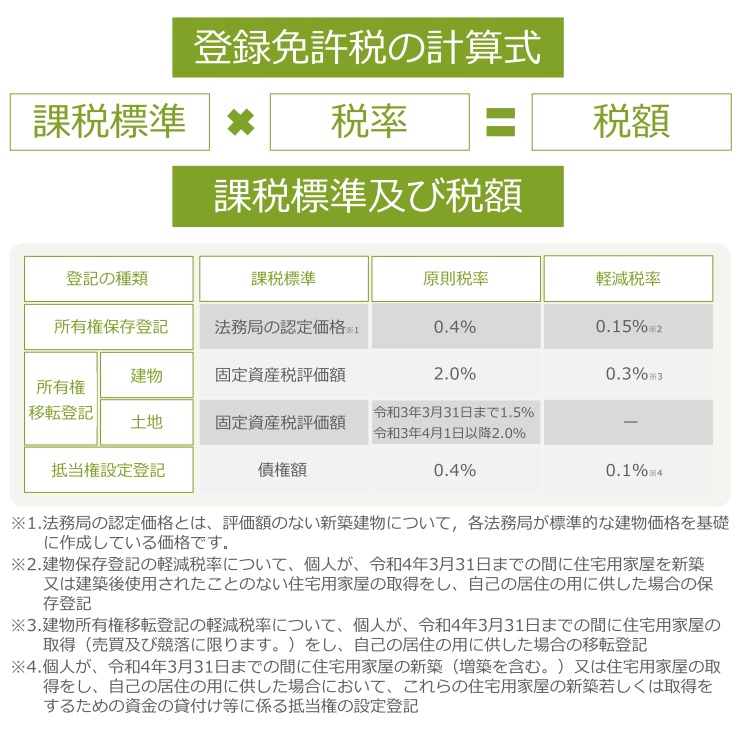

2-6. 登記費用~登録免許税・印紙税と司法書士報酬 ~数十万円程度~

登記費用とは、所有権を移転する際必要な法務局への登記にかかる費用です。

登記費用は国に治める税金としての登録免許税・印紙税と、登記を代行する司法書士に支払う報酬の二つに分けられます。

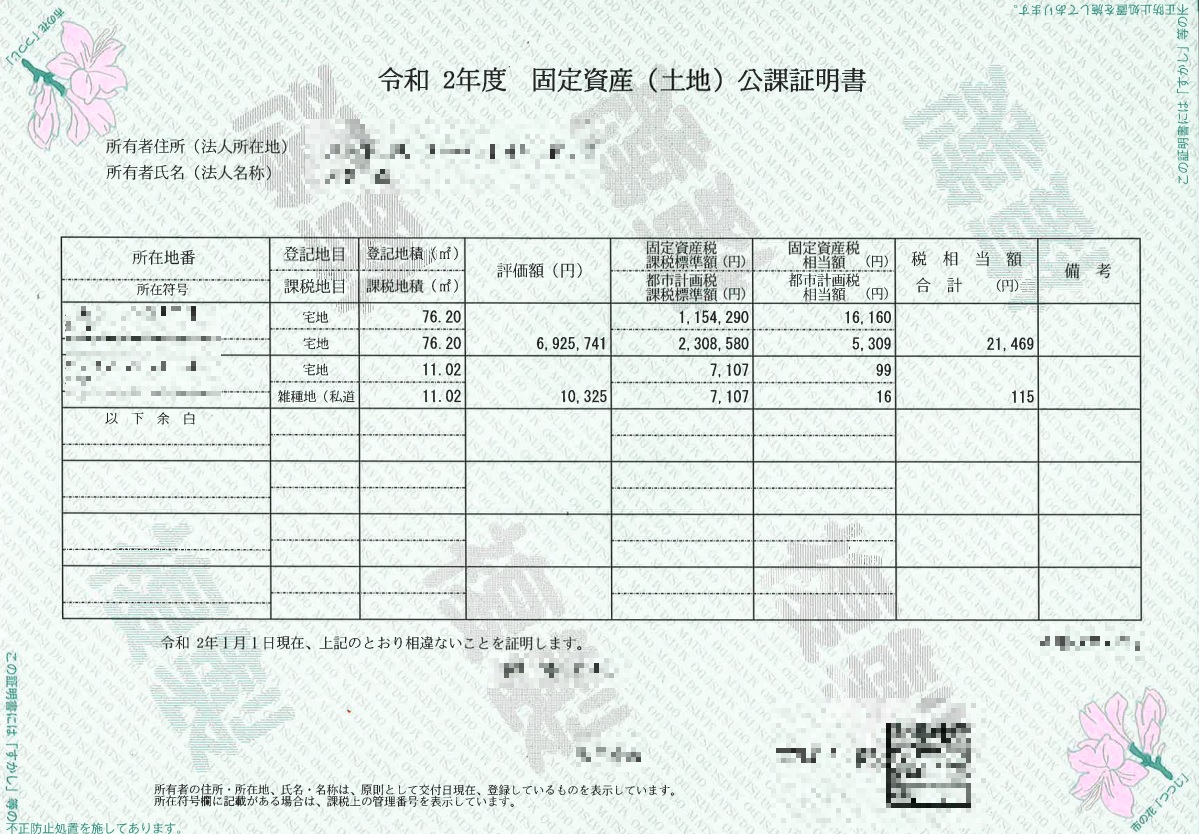

計算の元となる、「不動産の価格」は、毎年自治体が決めて、「評価証明」という書類に記載されています

評価証明の中にある「価格」に上の計算式を当てはめた金額が登録免許税額となります。

【抑え方】

登記費用のほとんどは税金の為、ここを抑えることはできません。

抑えられるのは司法書士報酬部分です。いくつか見積もりを取って安い司法書士を選ぶことで抑えることが出来ます。

また、登記は自分でも行うことが出来ます。

登記の仕方は法務局で教えてもらえるので、自分でやってみることも登記費用を抑えることにつながります。

ただ、融資を受ける場合は銀行が融資の抵当権(返済が滞った際に融資した物件を売却できるようにする権利)の設定が必要になるため、銀行指定の司法書士で行わなければならない場合がほとんどです。

現金で購入するなど、融資を受けない場合は自分ででチャレンジしてみるのも面白いかもしれません。

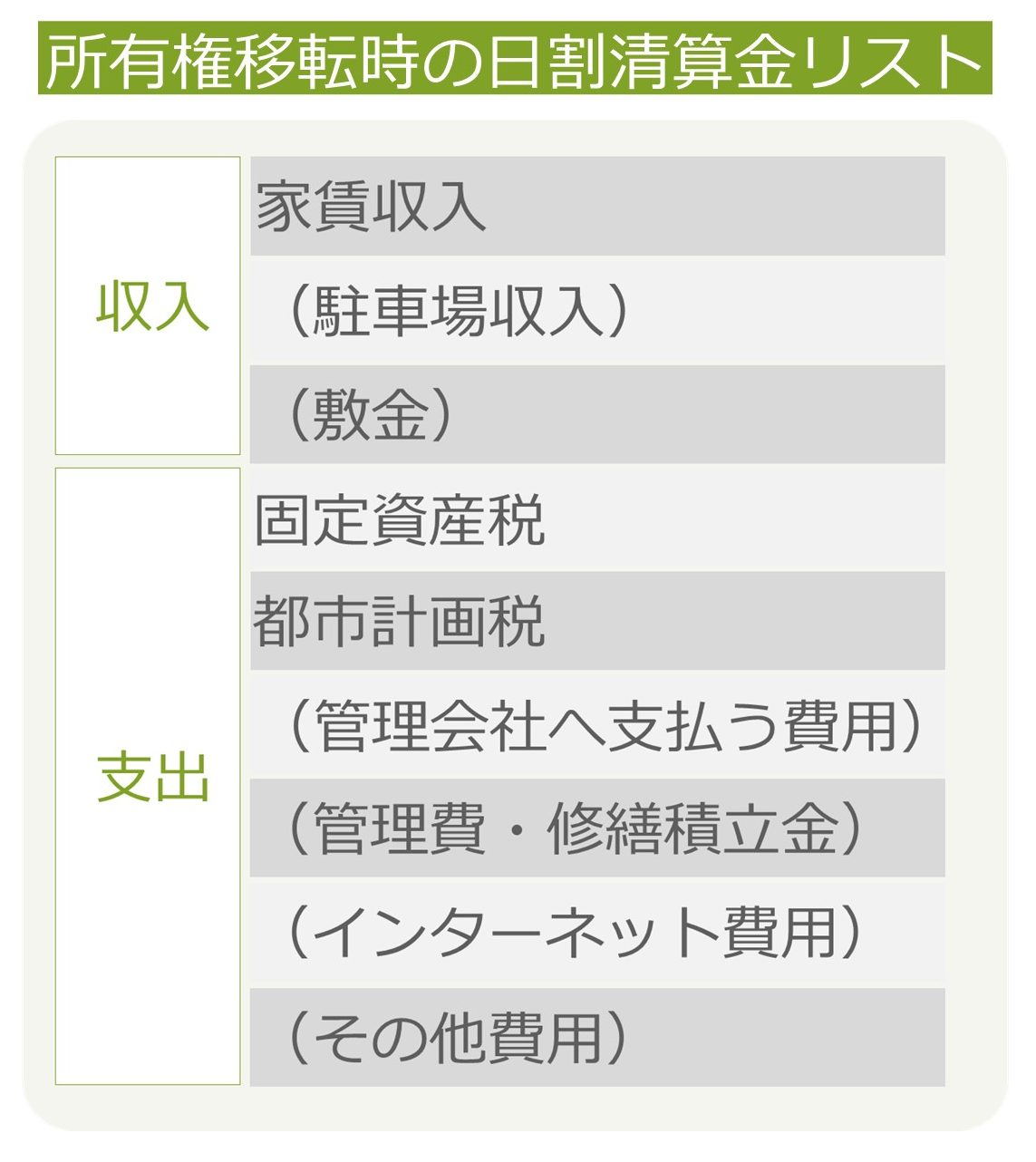

2-7.所有権移転時の日割り清算金

固定資産税・都市計画税や、区分マンションにかかる管理費・修繕積立金の日割り清算金です。

固定資産税・都市計画税は不動産などの固定資産に対して所有者にかかってくる税金です。

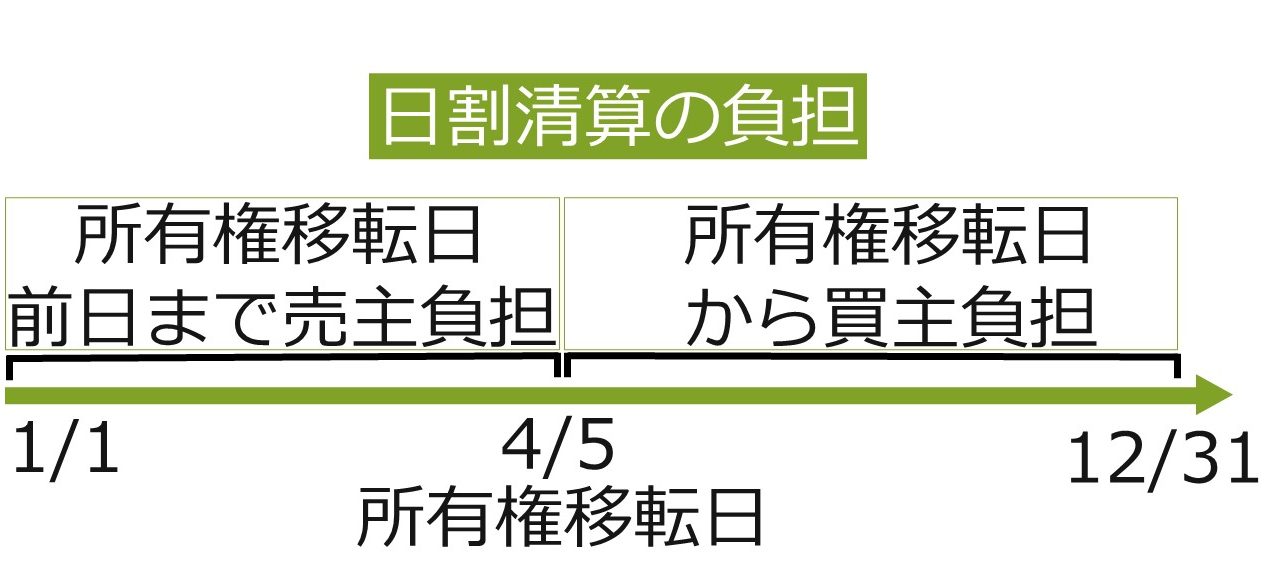

1月1日の所有者に1年分の税金の支払い義務があります。

商慣習上所有権移転時に清算することが多いですが、義務ではありません。義務ではないため、抑えようと思えば相手方に交渉することは可能です。商習慣では清算することが多いので無理に交渉はしないことをお勧めします。

【税額計算】

| 固定資産税 | 評価額×1.4% |

| 都市計画税 | 評価額×0.3% |

【例】

土地評価額1000万円建物評価額2000万円の不動産を4月5日に所有権を移転した場合

年間の固定資産税・都市計画税は51万円となります。

売主負担が51万円×94/365日=131,324円

買主負担が51万円×271/365日=378,658円

管理費・修繕積立金はマンションの区分所有をする際かかる費用です。

管理費はマンションの管理組合に払う費用、修繕積立金はマンションの共用部を修繕するために、各部屋の所有者が積み立てる費用です。

こちらも義務ではありませんが、自己所有の期間分の支払いを求められる事になるので、基本的には抑えられない費用となります。

2-8. 印紙税 ~数万円~

契約時に紙で契約書を作成するとかかってくる税金です。

不動産売買契約や融資の金銭消費貸借契約書等に貼る必要があります。

金銭消費貸借契約は軽減税率の対象ではないため、本来の税額となります。

こちらは税金の為抑えられません。

印紙税はあくまでも現実にある書類の作成に対してかかる税金です。電子契約など現実に書類が発生しない契約には貼りつけるする必要がありません。不動産売買契約や金銭消費貸借契約は現在は書類を作らないことは認められていませんが、選べるようになったら電子契約を行う事で印紙税を抑えることができるようになるかもしれません。

2-9 不動産取得税 ~数十万円~

不動産を取得した際かかる税金です。

取得時に課税が決定しますが、実際に費用が発生するのは、取得後半年程度で自治体から納税通知書が来てからの支払いになります。

3.頭金なしは可能? ~初期費用が足らない時は~

自己資金が潤沢にない人はどうすればよいか。潤沢な人はどうすればよいか。

頭金なしでの融資(フルローン)は結論から言えばできます。

ただ、自己資金が少なく急な出費に耐えられない方はおすすめできません。

不動産経営はいろいろなリスクがあり、場合によっては急に数百万円の出費が出ることもあり得るからです。

金融機関もリスクが高い方に融資はしません。

フルローンができるのは基本的には自己資金が潤沢な人や他に共同担保にする物件を持っている方です。

理由としては、自己資金が潤沢にない方に頭金なしで融資をすると返済が厳しくなり、融資のリスクが上がってしまうからです。

自分にとってもリスクが上がる為、無理な返済計画にならないように注意が必要です。

頭金は初期費用の中に数えられますが、「費用」ではなく「物件価格に充当される資産」です。

頭金を抑えると融資額が上がり、月々の返済額が増えることになります。こうなると金融機関が融資をするリスクが上がるため金利が上がってきます。

それぞれ解説します。

3-1. 諸費用以外を融資するフルローン

フルローンとは、物件価格分を融資することです。

物件の担保評価が融資額以上に出ていたり、年収や自己資金などが潤沢にあり、銀行としてリスクが低いと思われる方は使える可能性があります。購入物件以外に担保提供できる不動産があれば、その評価額分を足してフルローンになることもあります。

物件評価が出ていても、自己資金が少なければリスクが高と見なされフルローンにしてもらえないことが多いです。

多くの金融機関ではフルローンは出にくく、10%~30%程度の頭金を言われることが多いです。

3-2. 諸費用も込みのオーバーローン

オーバーローンとは諸費用も込みでの融資です。

こちらはフルローンよりもリスクが高くなるため、より出にくいです。そもそも取り扱いしていない金融機関がほどんどですし、よほどの資産家、士業の方等で無ければ融資が通りません。

自己資金が潤沢ない方が無理してオーバーローンを使う事はお勧めしません。破綻するリスクが高まります。

自己資金が潤沢でない方にオーバーローンを案内してくる不動産会社の中には、不正融資を進めてくる不動産会社もいます。

自分が気づかない間に犯罪の片棒を担いでしまう事もあるので、オーバーローンの話は特に注意してください。

4.初期費用を節税につなげてお得に不動産投資

費用なので支払った際に全額経費計上できそうな気がしますが、実は初年度に全額を経費計上はできません。

年内節税のために急いで不動産を買う方もいますが、すべての費用が即経費計上できる訳ではないという事に注意が必要です。

4-1. 初年度に全額経費計上できる初期費用

- 融資事務手数料

- 融資保証料

- 地震・火災保険料

- 司法書士報酬

- 登録免許税

- 印紙税

この中で地震・火災保険料だけは、長期で加入した場合、年割にした金額のみ初年度での経費計上が出来ます。

4-2 初年度に全額経費計上できない初期費用

- 仲介手数料

- 清算金

- 団体信用生命保険料

仲介手数料と清算金は土地建物に入れる資産として計上されます。

それぞれ建物分に関しては毎年減価償却で経費計上していく形となります。

団体信用生命保険料は取得に必ず必要な費用ではないため経費としては認められていません。

5.まとめ

これまで見てきた通り、初期費用は仲介手数料がかかる不動産なら6~7%、仲介手数料かからない物件なら3~4%です。

抑えられる費用もありますが、仲介手数料等抑えない方が結果自分の利益になる費用もあります。

不動産投資は最終的に自分の手元にどの程度の資産を残せるかが重要です。

初期費用を無理に抑えようとせず、良い物件を紹介してもらう事に注力することが、良い成果に繋がる重要なことだと思います。