あなたはご自身で金融資産をどれだけ保有しているかご存知ですか?

金融資産とは、現金化できる形を持たない資産の事です。一番身近なものが現金や預貯金ですが、それ以外に何が金融資産にあたるのかを知らない人は多いのではないでしょうか。

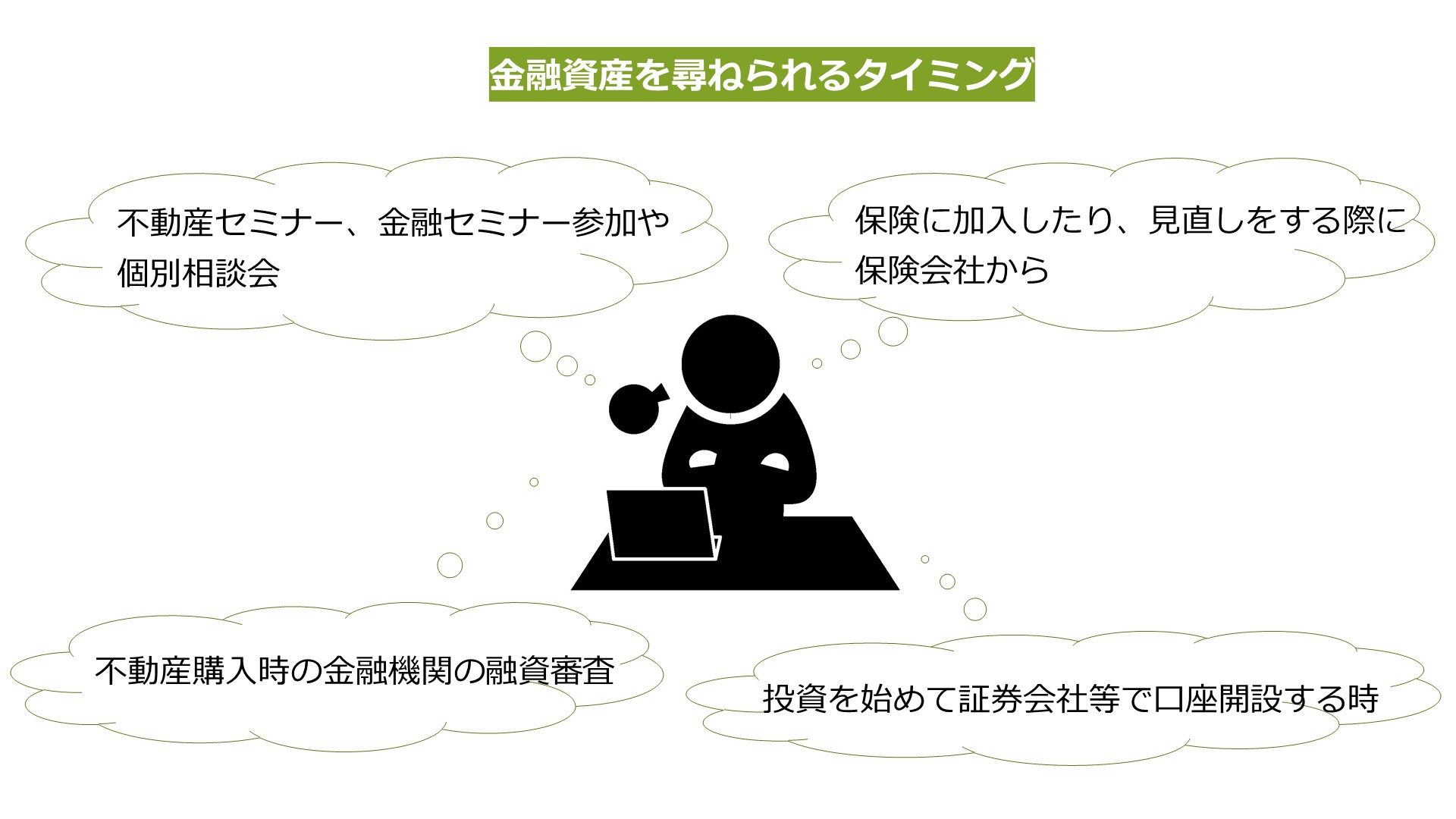

年齢を重ねるにつれ金融資産がいくらあるのか聞かれる機会は増えてきます。

また、毎年総務省統計局や金融広報中央委員会から発表される、日本の平均的な世帯の貯蓄額でも指針となるのも金融資産の保有額です。

自分が持っているすべての金融資産を把握する事は、資産を見直す中で非常に重要な事です。

必要な時に備えて必要なお金を準備するためにも、貯蓄以外の「金融資産」とは何を示すのか。種類やその特徴、それぞれの金融資産に投資した場合どういった違いがあるのか等詳しくご説明します。

また、もう一つの資産である住宅や自動車などの「実物資産」に関しても併せてお伝えします。それぞれを投資先として検討した場合、どちらも知っておく事でどの投資先が自分に合っているかを選ぶ事が出来るからです。

自分の金融資産がどのくらいあるのかを知りたい方、また将来に備えて資産を増やしたいと考えている方はぜひ本記事を読んで活用いただきたいと思います。

目次

1.金融資産とは

金融資産とは、「形」を持たない資産の事です。不動産や自動車などは「形」がある資産なので、金融資産と区別して「実物資産」と言われます。

1-1.「金融資産」=「形を持たない資産」

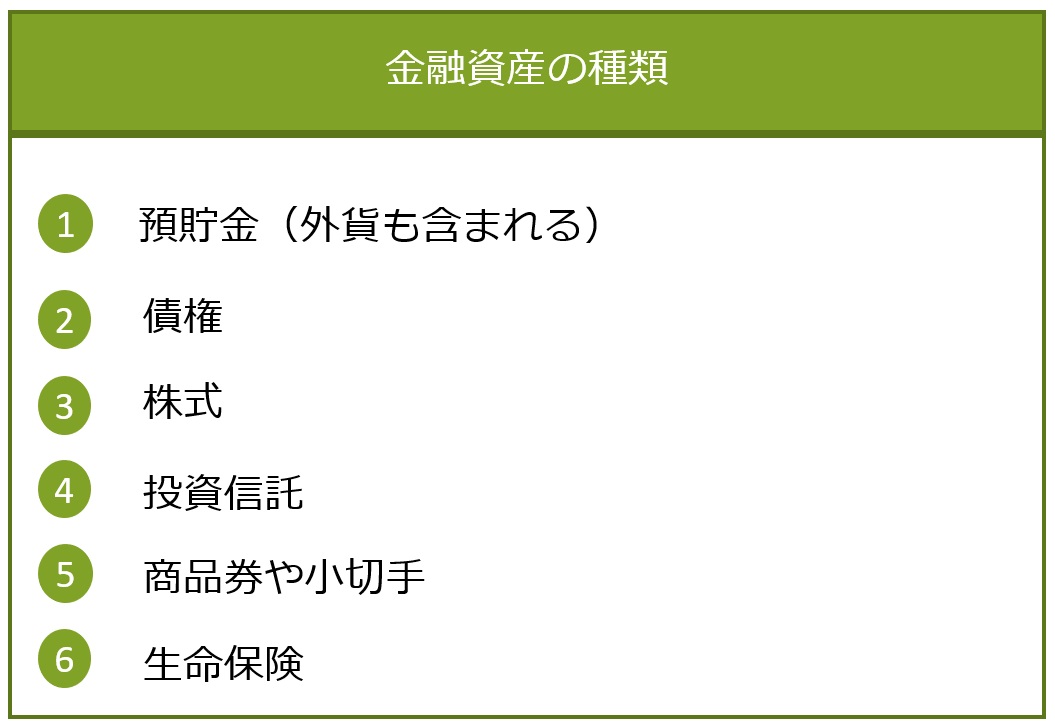

金融資産とは「形」を持たないけれど資産として評価することができ、現金化できる資産のことです。

金融資産には以下の種類があります。

このうち⑥生命保険は、解約時に払戻金や満期金がある貯蓄性のある生命保険が金融資産に含まれます。掛け捨ての生命保険はお金が出ていくだけなので金融資産には含まれません。

また、金融機関によっては、①のうち現金と⑤商品券や小切手は金融資産に含まない事もありますので、その際は問合せ元の金融機関に確認する事が必要です。

後の章でそれぞれの金融資産について詳しくご説明しますが、金融資産を投資先として考えた場合の特徴として、それぞれの投資で得られる成果には大きな差がある事です。

種類によって変動幅は異なりますが、その変動幅が大きい程取り扱いには注意が必要となります。元本の何倍もの利益が出る事もあれば、ゼロやマイナスになってしまうリスクがあるため、リスクを分散するためにも複数の投資先を選んだ方が無難かもしれません。

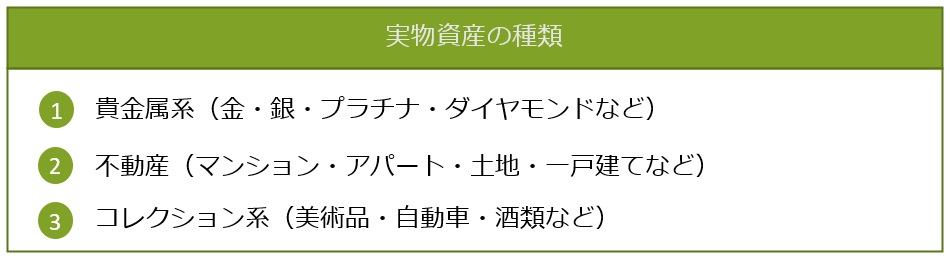

1-2. 「実物資産」=「形のある資産」

金融資産と区別して土地や自動車など、形がある資産を実物資産と言います。実物資産とは実物つまり形があって、それ自体に価値がある資産の事を指します。

実物資産には以下の種類があります。

それぞれ特徴がありますが、全てにおいて言える事が、比較的価値が下がりにくく、かつ投資リスクが低い事です。

なぜならば、前述した通りそのもの自体に価値があるため、元本の減るリスクが少ないからです。

そして、価値が安定している事で大きく利益が出る事はありませんが、安定して長期的に運用する事が出来ます。

→実物資産に関してより詳しく知りたい方はこちらをご覧ください。

実物資産には何がある?安全に資産を増やせる実物資産投資を徹底解説!

1-3. みんなはいくら持ってる?〜世代別金融資産所有額〜

金融資産に何が含まれるのか、自分の金融資産がいくらあるのかが理解できたところで、

年代別の年収・金融資産状況などを統計結果をもとに確認していきたいと思います。

自分の資産が同世代と比べて高いのか、低いのか。みんなはどんな資産を持っているのかを知ることで、今後の貯蓄額の見直しや資産計画を立てることに繋がります。

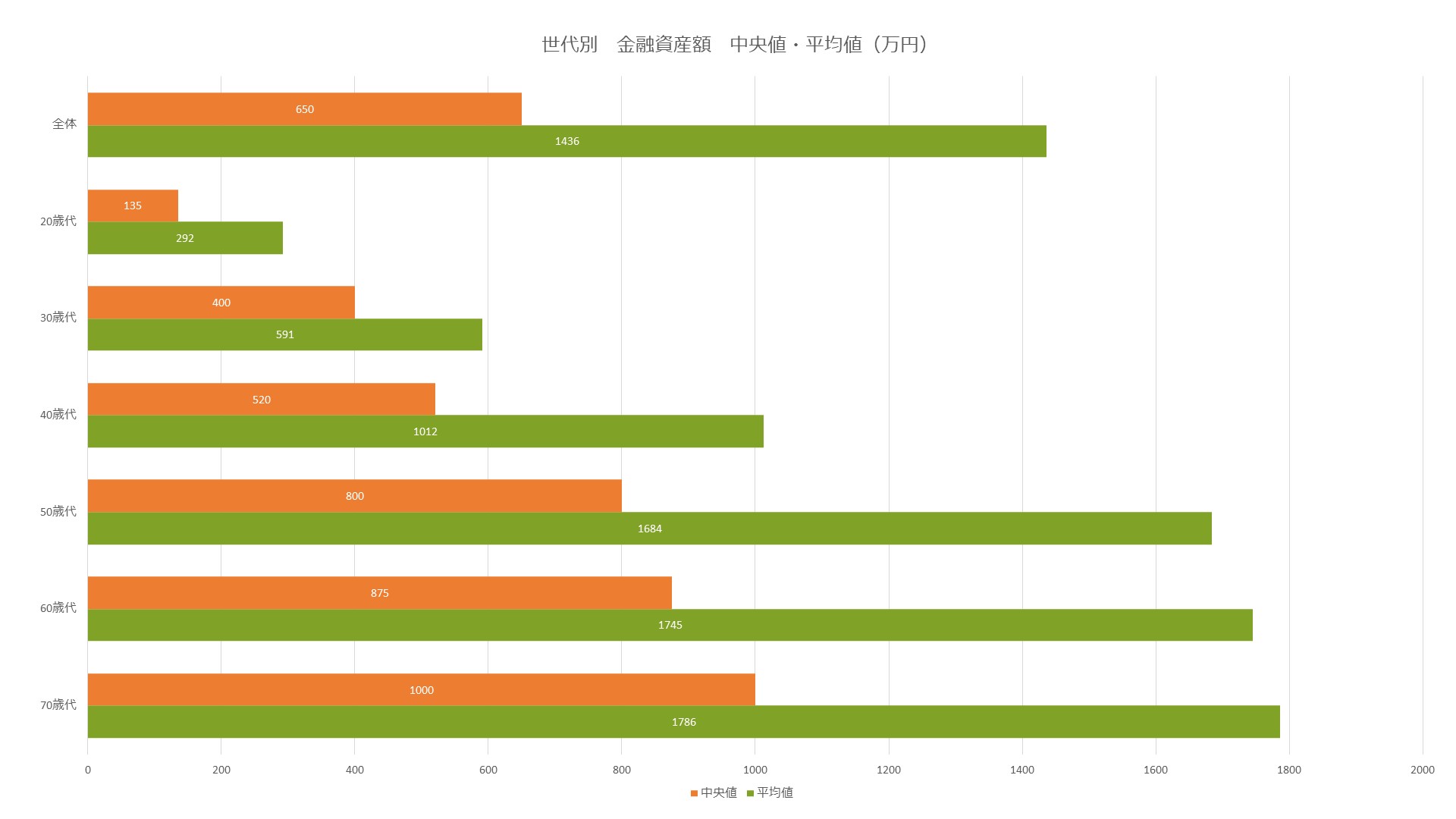

金融広報中央委員会「家計の金融動向に関する世論調査2020年」の二人以上世帯の金融資産保有額は以下の結果になります。

全体の平均値が1,436万円、中央値は650万円です。

数値参考: 家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果|金融広報中央委員会

数値参考: 家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果|金融広報中央委員会

表の中央値とは、数値を小さい順に並べたときに真ん中にくる金額です。とびぬけて高額な人が1人いると平均値は高くなってしまうため、この中央値の方がより現実的とも考えられています。

中央値と平均額に大きな差があるということは、「高額な金融資産を保有する世帯と、そうでない世帯との差が大きい」と言えます。

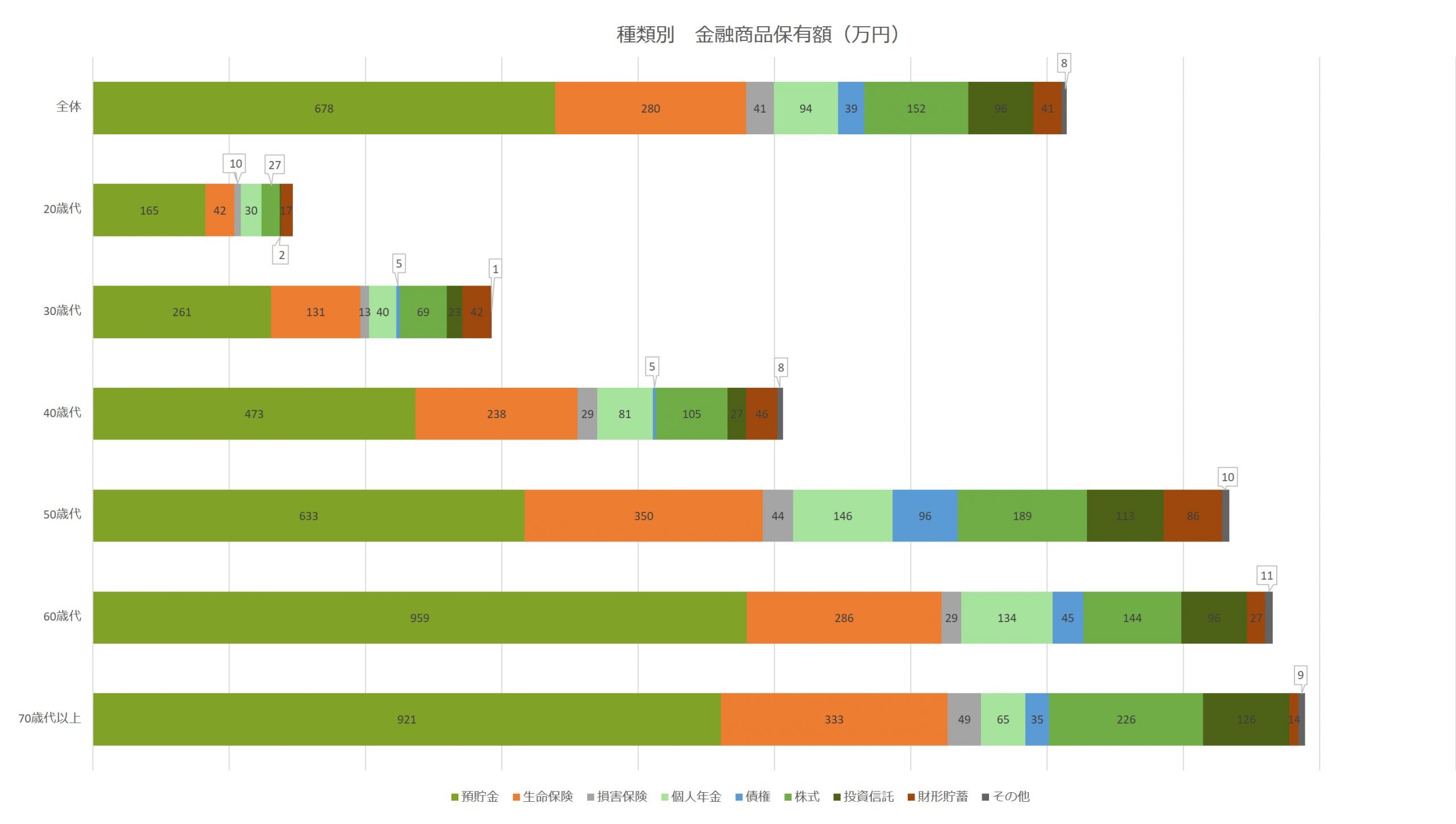

それでは続いて、持っている金融資産を種類別に見ていきましょう。

数値参考: 家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果|金融広報中央委員会

金融資産の内訳は全世代とも1位が預貯金、2位が生命保険。3位に多いのが株式(20代のみ僅差で個人年金)です。グラフから見ても預貯金を占める割合が圧倒的に多い事がよくわかります。

それでは具体的にどのくらいの金融資産額を保有しているのでしょうか。

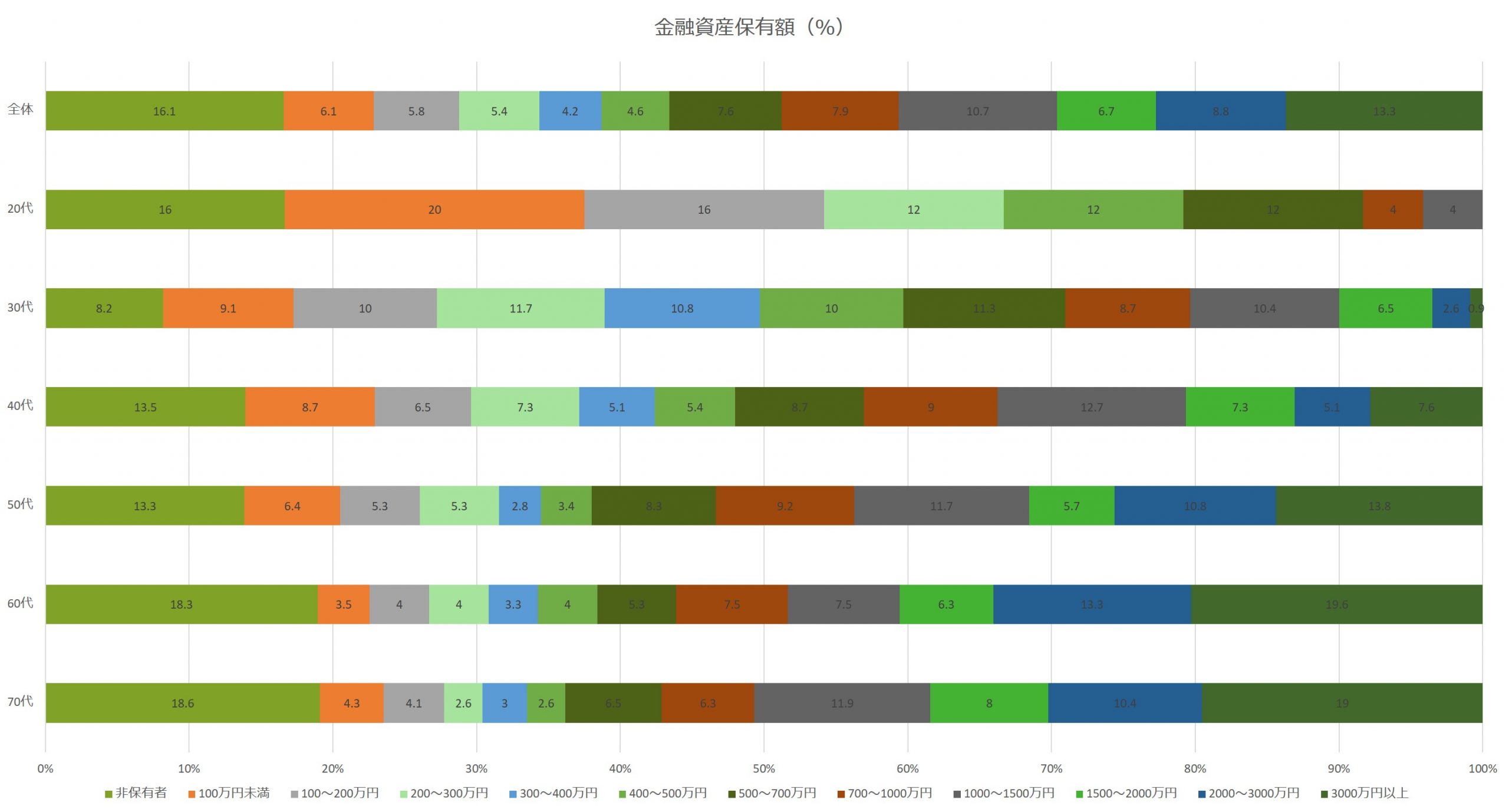

数値参考: 家計の金融行動に関する世論調査[二人以上世帯調査] 令和元年調査結果|金融広報中央委員会

こちらを見ると、貯蓄ゼロの世帯がどの年代でも約3割前後という状況なのがわかります。

年齢が上がるにつれて貯蓄額が増えていくのが理想ですが、30代から40代にかけては住宅ローンや子供の教育費など出費も多く、貯蓄を増やす事が難しい年代が多いのも確かです。

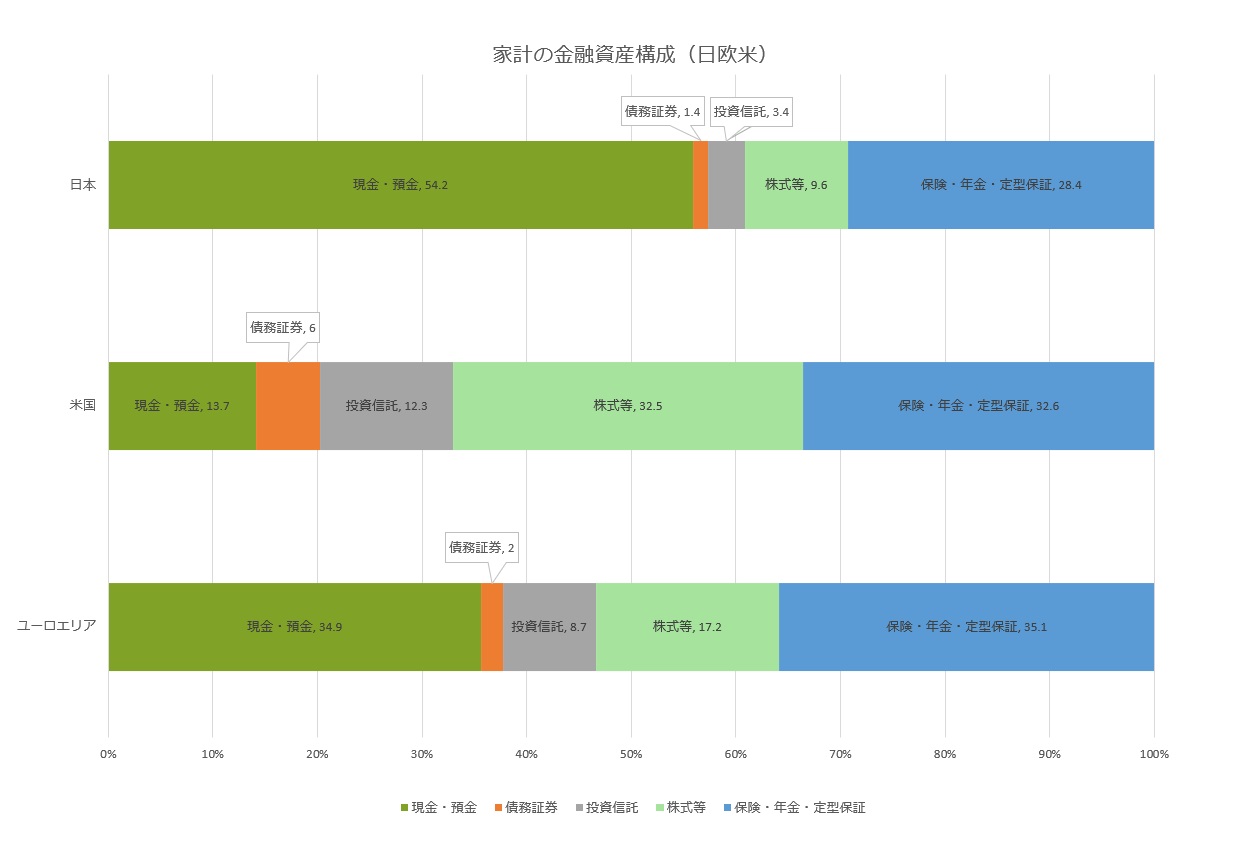

下記の表は、持っている金融資産の種類をアメリカ・ユーロエリアと比較したものです。

数値参考:資金循環の日米欧比較/日本銀行調査統計局

これを見ると、日本は金融資産の約半分を「現金・預金」が占め、逆に「投資信託」「株式」の保有割合が少ないです。比べてアメリカやユーロエリアは「投資信託」や「株式」への投資割合が多く、資産運用に積極的な事がわかります。

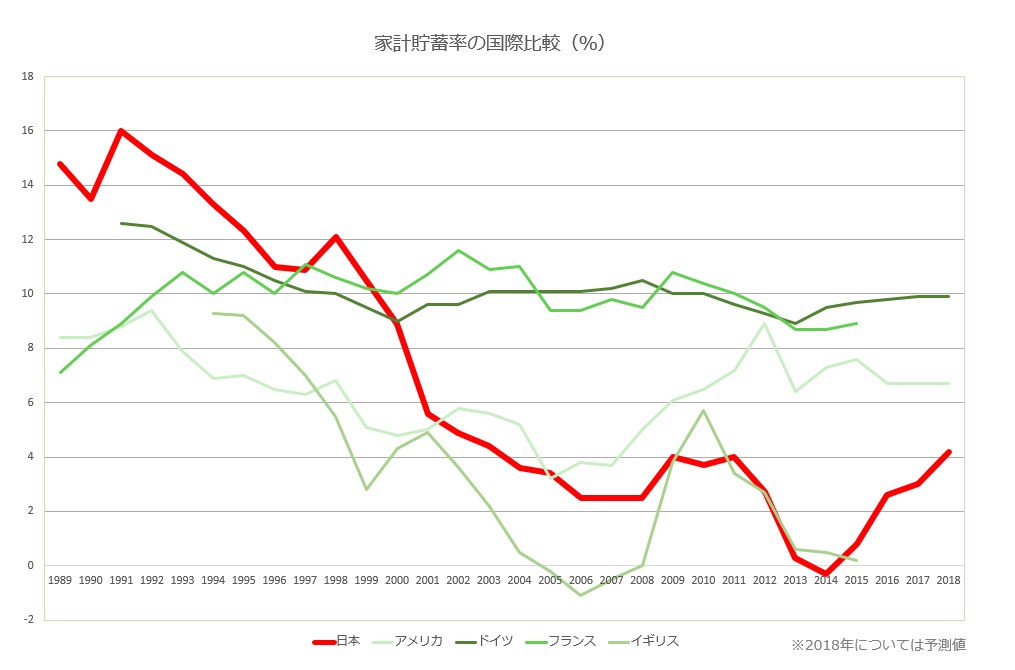

世界的に見ても日本の家庭の貯金額は諸外国に比べて低い現状にあります。

数値参考: 家計貯蓄率の国際比較 1989~2018年

1990年以降日本の貯蓄率は大きく低下しました。

諸外国がこの20~30年の間に資産運用に積極的になってきた中、金融資産を現金・預金で持つ傾向が強い日本の状況は、「預貯金だけでは資産は増えない」と意味していると言えます。

金融資産の約半分を占める現金・貯金を投資に回すことでより効率的に将来の資産を増やす事も可能なのかもしれません。

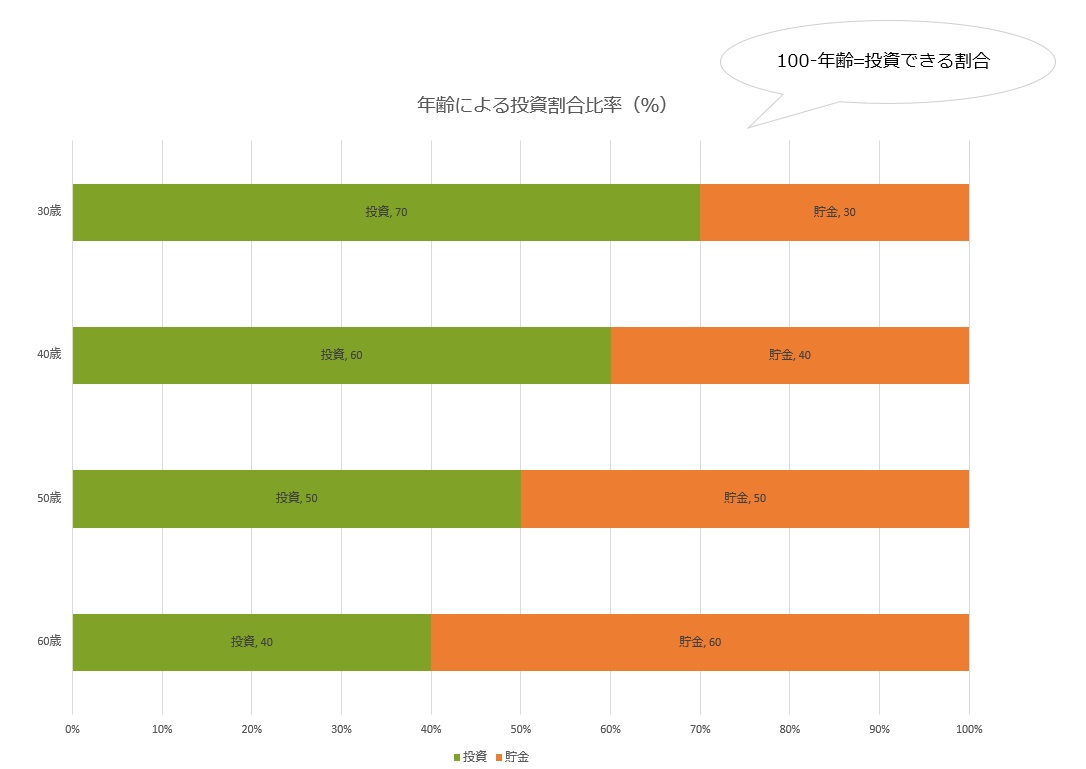

1-4.収入・資産額からの投資割合

では、安全に投資をする為には自分の持っている金融資産(貯金)のどれくらいを投資に回すのが良いのでしょうか。

現在の余剰資金(生活費や非常時に備えて残しておくお金を差し引いた資金で、当面使う予定がないお金)・年齢・収入・目的額などによって、ベストな割合はその人によって異なるため、投資割合を一概に言う事は出来ません。安全に投資をする為には、少なくとも生活費の3ヶ月の貯蓄が常に確保出来ていると安心です。

前述したように適切な投資割合は個々で異なりますが、ひとつの目安となるのは「年齢」です。

年齢が上がると失敗した場合に回収ができないため、年齢が上がるにつれて貯金の割合を増やす事が大切です。

どんな投資にもリスクがあるので「自分の生活に支障がない範囲」を心がけましょう。

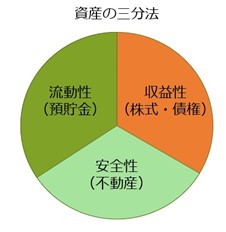

1-5.投資の法則「資産の三分法」を理解しよう

投資先の商品によって収益に差が出る事も考慮して、投資資金全てを一つの投資先に投資する事はお勧めしません。複数の投資先に分散して投資することによって、失敗のリスクを最小限に減らす事が出来、安定した資産運用が可能です。

資産の内訳としては下記の表のように「安全性」「収益性」「流動性」といった性質の異なる資産に分けて保有するのがおすすめです。

この「資産の三分法」とは、将来のリスクを考慮して資産形成をおこなう分散投資の考え方の基本です。

収益性(=期待できる収益の大きさ):株式・債権は価格変動幅が大きく安全性は落ちるが、大きな利益が期待出来ます。

安全性(=元本や利子の支払いの確実さ):不動産は実物資産のため安全性に優れ、家賃収入により安定した利益が見込めます。

また、投資をすれば必ず利益が出る保証はありません。損失が出る事も考えて、自分がどのくらいまでなら損失額を受け入れる事が出来るかという「リスク許容範囲」を決めておく事が大切です。

その許容範囲も人によって異なりますが、生活に支障をきたさない範囲が基準となるかと思います。

次の章では、金融資産の種類とそれぞれの特徴、投資先として考えた場合などを比較して詳しくご説明します。

2.金融資産 6つの種類とその特徴

ここでは6つの金融資産の種類と特徴をメリット・デメリットとともに詳しくご説明します。

2-1.現金・預貯金(外貨含む)

1番身近な金融資産ですね。日本円だけではなく外貨も含みます。

預貯金は普通預金・定期預金・郵便貯金などです。定期預金は、1年や2年など設定した期間中はお金を下ろせませんが、普通預金よりも利率が高く貯蓄性は高いです。

メリット

・元本割れ(=当初の投資に充てた代金を下回ること)のリスクがない。

デメリット

外貨を使った投資方法として外貨預金やFX(外国為替証拠金取引)があります。外貨を売買して為替相場の動きによって差額の収益を出す取引ですが、他の預貯金商品と異なり元本保証がありません。

また、FXに関してはレバレッジという小額の資金で多額の投資が可能です。変動リスクが大きく、大きな利益が期待できる代わりに、何倍もの損失が出る事もあります。金融資産の中でもより取り扱いが難しい商品の一つです。

2-2.債権

債権は、日本国内の社債、国債、地方債、また外国債があります。保有期間中、定期的に利子を受け取ることが出来、満期時に「額面金額」を受け取れます。途中換金する事も可能ですが、その場合は元本の保証はありません。

また、発行元によって破たんするなどの信用リスクがあります。

預貯金よりは利率が高いですが、低金利の状況では収益性はあまり高くはありません。

メリット

・満期まで保有すれば額面金額が受け取れる。

・保有している期間は定期的に利子が受け取れる。

・途中売却が可能で、必要な時に換金することが出来る。

デメリット

・途中売却時には損失が出る事もある。

・発行元により信用リスクがある。

2-3.株式(外国株も含みます)

上場企業が活動資金の為発行する「株式」を売買する事で収益を出します。

また株を保有する事で配当金(=企業が得た利益を株主に還元する事)や株主優待(=企業が株主に自社の商品や割引券をプレゼントする事)が得られます。FX同様変動リスクが非常に大きく、慎重な取り扱いが必要です。

メリット

・保有する事で配当金や株主優待が得られる。

・保有する株価が値上がりする事で非常に大きな売却益を得る事が出来る。

デメリット

・投資した会社が破たんするなどの信用リスクが高い。

・変動リスクが大きく、何倍もの損失になる可能性もある。

2-4.投資信託

投資信託は個人に代わって資産運用のプロが株式や債券などを運用して、成果に応じて投資家に分配する金融商品です。運用する商品によって安全性や収益税は異なります。小額から投資可能で、リスク回避につながる分配投資が基本の為、初心者にもおすすめの投資法と言えます。

メリット

・資産運用のプロが運用する為、初心者にも比較的安全。

デメリット

・プロが運用するとは言え、価格変動リスク・信用リスク・元本割れのリスクがある。

・手数料が必要。

2-5.商品券や小切手

有価証券の一種とされるため金融資産として考えられます。

メリット

・簡単に現金化出来る。

デメリット

・金融資産に含まない事もあるため、使う目的がない場合は換金する方が良い。

2-6.生命保険

解約により払戻金・満期金があるため金融資産として考えられます。掛け捨てはお金を払うだけなので金融資産にはなりません。

生命保険とは万が一の事が起きたときに一定の契約の元、保証を備える事が出来るものです。資産運用として考えられるものとして貯蓄型の保険があります。

メリット

・毎月決まった額を振り込むことで運用は保険会社が行うため手間がない。

・定期預金より高い利率が期待できる。

デメリット

・保険料が高い。

・途中解約は元本割れのリスクがある。

3.金融資産・実物資産を投資商品として比較

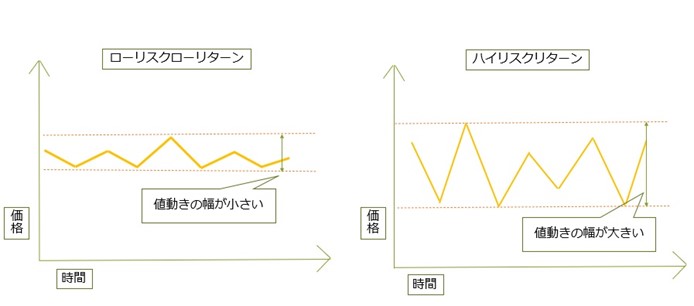

投資には必ずリスクとリターンがあります。

リスクとは得られる収益の振れ幅の事、リターンとは、得られる収益の事です。

リスクとリターンは表裏一体の関係になっており、リスクが大きいものほどリターンが大きく(ハイリスクハイリターン)、逆にリスクが小さいものほどリターンは小さい(ローリスクローリターン)傾向があります。

つまり大きく儲けようと思えばリスクは大きくなり、大きく損をすることもあるのです。

前の章でご説明した金融資産、そしてもう一つの資産である実物資産から投資先として考えられる代表的なものをリスクの大きさ・リターンの大きさ・おすすめの運用期間で比較しました。

ローリスクローリターンなもの、ハイリスクハイリターンなもの、運用期間も様々です。それぞれの特徴を把握して自身の目的・状況に合わせて投資先を選ぶ事が大切です。

4. 自分に向いている投資方法は何か

前述のように投資先は様々な種類があり、そのどれを投資先として選ぶかは、目的や状況によっても異なります。ここでは、「投資に使える資金別」と「目的別・リスク許容度別」でおすすめの投資先をお伝えします

4-1. 「投資に使える資金別」おすすめできる投資方法

投資に使える資金は年収・年齢・家族環境によって異なります。少なくとも生活費の3ヶ月の貯蓄を確保したうえで、その他のお金が投資に使える資金の目安になります。

資金が多いほど、投資先の選択肢は広がります。

①投資に使える金額が30万円未満の人。

「国債」をおすすめします。

国際は債権の一種で発行元が国のため国が破たんしない限り元本割れのリスクがほとんどありません。利率は低いですが、1万円から購入可能で初心者でも安心して始められます。

まだ資金が多くはないので、収入の一部を預貯金に入れて少しずつ資金を貯めるのも良いでしょう。ただしその場合は生活資金とは別にして計画的に投資資金を作ることが必要です。

②投資に使える金額が数十万円~200万円の資金を用意できる人。

「投資信託」をおすすめします。

資産運用を投資のプロにお任せできる商品のためコストはかかりますが、失敗が少ない投資先です。

また、複数の投資対象に資金を分けて分散投資の為リスクも減少できます。

③投資に使える金額が500万円以上の資金が用意できる人。

様々な投資先を選ぶことが出来るようになってきます。

ただしハイリスクハイリターンの株式やFXを行う場合は余剰資金があって生活に支障のない範囲内で行いましょう。

また不動産投資も可能になってきます。弊社では700万円以上の資金がある方に1棟アパート投資をおすすめしています。

4-2.目的別・リスク許容度別

投資にはリスクがあるので、大きく儲かる事もあれば反対に大きな損失が出る事もあります。自分がどのくらいまでなら損失額を受け入れる事が出来るかという「リスク許容範囲」によって投資先は異なります。

①とにかく固く稼ぎたい。絶対に損をしたくない人。

「預貯金」をおすすめします。投資には様々な種類がありますがどれも何らかのリスクがあります。納得がいかないまま自分のお金を使うのではなく、無理をせず貯蓄をしながら資産運用の知識を深めるのも良いでしょう。

②長期的に安定して稼ぎたい人。

「債権」「投資信託」「不動産」をおすすめします。それぞれリスクや運用方法は異なりますが、どれも長期的に安定した利益に繋がる投資方法です。

不動産投資は初期費用が高いこともあり資金に余裕がある人におすすめです。一定の基準をクリアすれば銀行からの融資を受けて高額な物件の購入が可能で、長期的に家賃収入として利益が見込め、売却の際にはまとまったお金が手に入ります。

③リスクを恐れず大きく稼ぎたい人。

ある程度の投資経験があり、リスクを理解した上で積極的に投資したい人。

「国内外株式」「FX」にチャレンジしてみるのも良いでしょう。ただしリスクがある事を忘れずにバランスを取りながら進める事をおすすめします。

さいごに

金融資産にはどんな種類があるのか。特徴や投資的観点からのメリット・デメリットなどお判りいただけたでしょうか。

資産運用とは自分の持っている資産を使って効率的に資産を増やす事です。

世界的に見てもここ10年で資産は「貯める」から「増やす」時代に変化しています。保守性が高くリスクを嫌う傾向が多い私たち日本人も、もし預貯金の中に余裕資金があるならばそれを投資に回す事も一つの方法ではないでしょうか。

本記事を読んでいただいて、将来の資産形成への第一歩としての参考にしていただければ嬉しいです。

コメント