今話題の「FIRE」、実際にFIREするためには一体いくらの資金があれば良いのでしょうか。

一般的なFIREのルールでは、それは年間の生活費の25倍です。

年間生活費の25倍を貯めて4%で運営することで資産を減らさないで暮らすことが重要と考えられています。

日本の平均的な生活費から換算するとそれは7,500万円です。22歳で社会人になってから貯蓄を始めたとしても、7,500万円の大金を貯める事はとても難しいですよね。

実際にFIREを達成してきた人たちも、よくよく見ると給与の8割などあらかたを貯蓄に回していると言う例も多くあり、ほとんど参考にできないと言えます。

しかも実はFIRE達成するためには25倍の資金は現実的ではないのです。私たちはFIREするには本当はもっと多くの資金が必要だと考えています。

その金額はずばり「1億6,000万円」です。

本章で何故この金額が必要なのか詳しくお話ししますが、人生の3大資金と言われるライフプラン費用を考慮して、4%より現実的な3%での運用での計算からこの金額が最も現実的なFIRE可能資金だと考えます。

非常に大きな金額ですが、これはあくまでも平均値から計算しており、FIRE後の労働はしない設定です。

FIRE達成の費用に関しては様々な意見が出ていますが、より具体的により現実的に、あなたがFIREするなら一体いくら必要なのかを考えてみましょう。

今話題の「FIRE」を知るために、実際にFIREを目指す人もそうでない人も、自分がいくらあればFIREが出来るのか知っておくのも興味深い事だと思います。

ぜひ本記事を参考にしてみてください。

目次

1.FIREするためにいくら必要か

FIREするために必要な資金は年間の生活費の25倍と考えられています。

生活費はその人その人によって異なるため、その額によってFIRE可能な資金は下記の表のように変わります。

このように必要な生活費によりFIRE可能な資金は大きく変わることがわかります。当然ながら生活費が多ければ多いほど資金が増えていきます。

FIREの考え方からすると、この資金が貯まればFIREは実現可能と言われています。

1-1.平均値から見る FIRE可能資金は約7,500万円

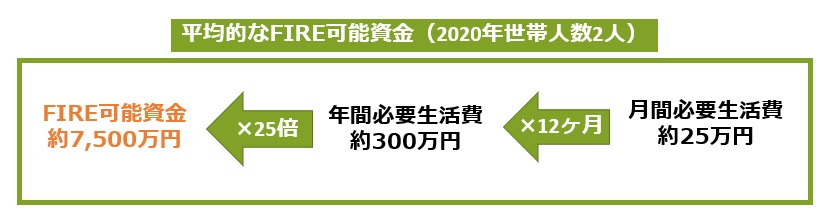

FIRE可能資金は毎年の生活費の25倍なので、平均値から見ると約7,500万円です。

下記は1カ月に必要な生活費の平均値として、総務省統計局「2020年 家計調査報告(家計収支編)」を参考にして計算した数字です。

家計調査報告(家計収支編)2020年( 令和2年)平均結果の概要

それによると、世帯人数2人の場合における毎月の生活費は約25万円です。つまり、1年間に必要な生活費は「約25万円×12カ月=約300万円」で、FIREの指標の毎年の生活費の25倍から「約300万円×25倍=約7,500万円」になります。

この約7,500万円はあくまでも平均値であり、前述したように年間の支出はその人その人によって異なり、その支出費用からFIRE可能な資金は変わります。

これからFIREを目指す人は、この平均額の7,500万円前後を目安にすると良いですが、第一段階と言えるFIRE可能な資金を貯めるだけでも、ハードルは高いですよね。

1-2.FIRE可能資金はFIRE後減っていく可能性がある

1-1で示したFIRE可能資金はFIRE後減っていく可能性があります。

この資金はFIRE後の生活費ではなく投資元本です。FIRE後の生活資金を賄うためにこの資金を4%で運用する必要があり、それが達成できなければどんどん減っていきます。

前述した平均生活費の300万円ならFIRE可能な資金は7,500万円です。

そして7,500万円の資金を元手に年4%の資産運用をすることで利益は300万円になり、貯めた資金が目減りすることなく生活していくことが出来ると考えられています。

逆に言えば4%の運用が出来ず3%や2%になればその分、7,500万円の資金はどんどん目減りしていきます。

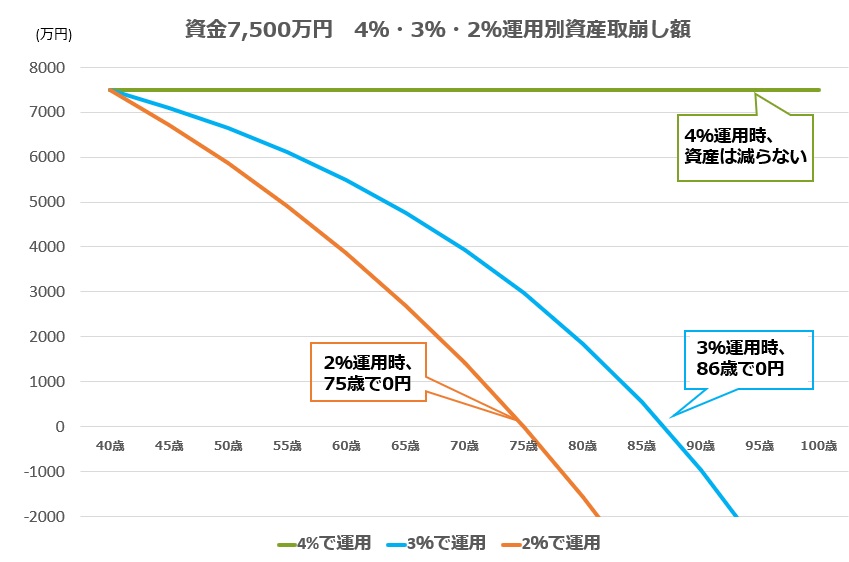

下記の表は7,500万円の資金で40歳にFIREした場合の資産取崩し額を示したものです。

4%で運用した場合資産は減りませんが、3%で運用すると86歳で、2%で運用すると75歳で7,500万円が0になってしまいます。

まずは自分にとって必要な支出額を把握して、FIRE可能な資金を確認する。そしてその資金を貯め、FIRE後も4%で運用するための投資方法や収入源があればFIREは可能だということです。

2.実際にFIREを達成するためにはいくら必要なのか。

前章では一般的なFIREの考え方での必要資金をお伝えしました。

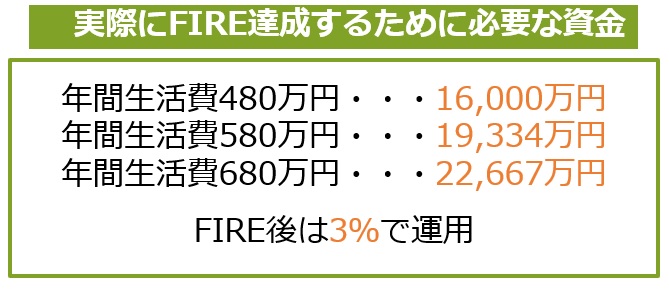

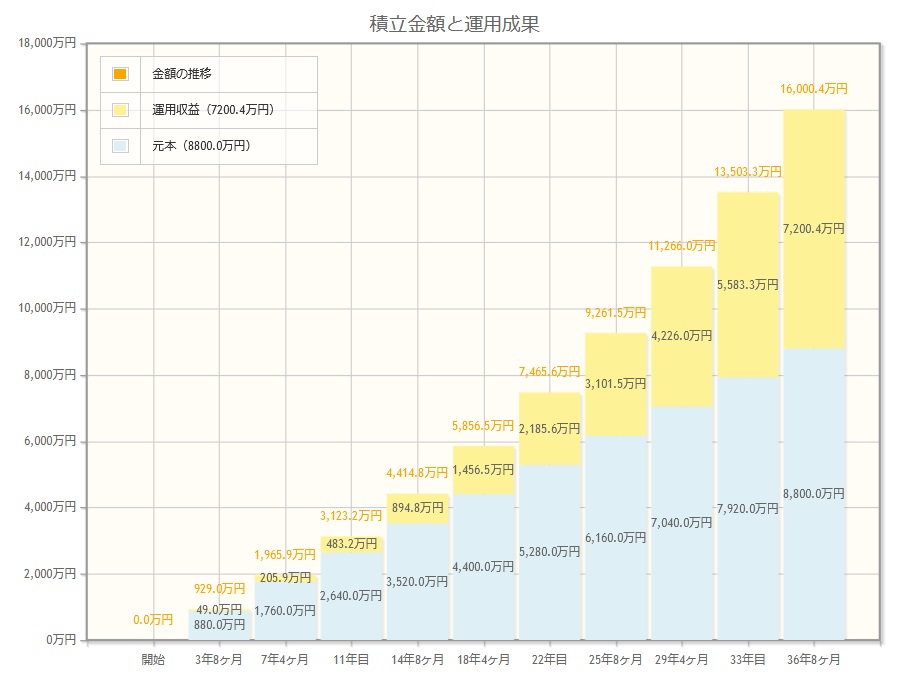

しかし、私たちは実際にFIREを達成するためにはもっと多くの資金が必要だと考え、その金額は下記になります。

この金額は、より達成可能な3%運用で、生活費に必要なライフプランの費用6,000万円を年割にした金額を加えたものです。

計算方法は下記となります。細かくなりますので、もしご興味があれば計算してみてください。

(年間生活費300万円の場合)

➀FIRE後の運用は達成可能な3%で考える 4%→3% 7,500万円→10,000万円 25倍→33(.333…)倍

②FIRE可能資金はライフプラン費用約6,000万円も加える 10,000万円→16,000万円

ライフプラン費用約6,000万円の年割:6,000万円÷33.333…(倍) 180.001…万円

⇒FIRE可能資金16,000万円 を3%で運用=480万円(年間生活費300万円+ライフプラン費用年割180万円)

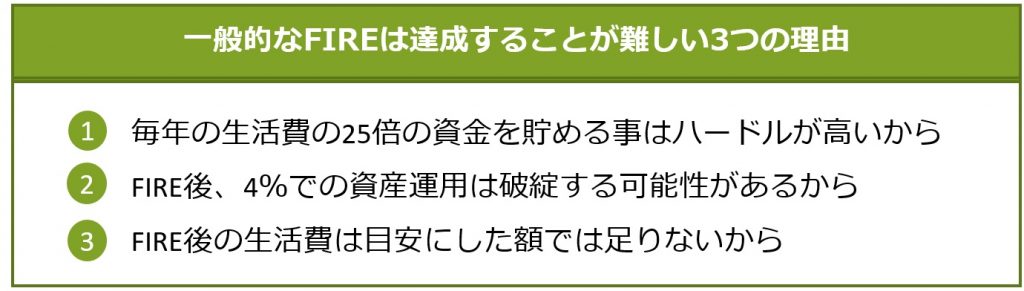

私たちは、一般的に言われているFIREの考え方では実際にFIREすることは困難だと考えています。その理由は下記の3つの点からです。

2-1.毎年の生活費の25倍の資金を貯める事はハードルが高いから

FIREの指標として、生活費が平均的な300万円でも25倍の7500万円の資金が必要です。

40歳でFIREするならば社会生活は18年~22年、その間に7500万円貯める事は並大抵のことではありません。

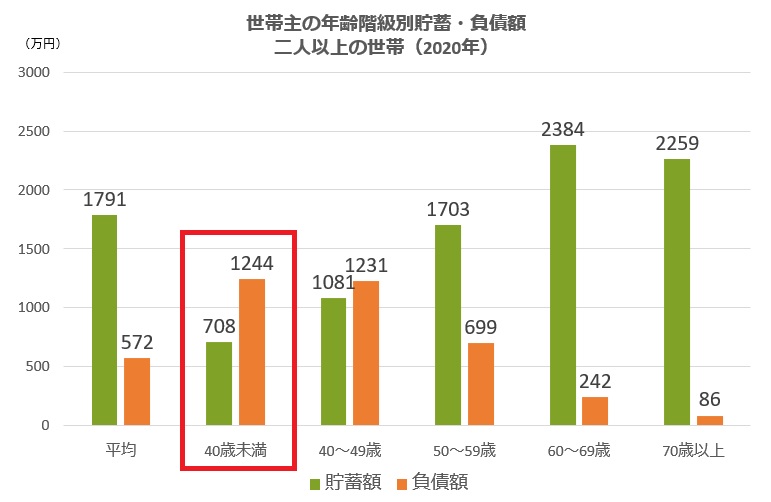

下記の表は2020年総務省発表の世代別貯蓄・負債額です。

40歳未満では家庭のライフイベントが多く出費も多いため、貯蓄額は少ない傾向があります。また、マイホーム購入が多い世代でもあり、住宅ローンなどの負債額がある家庭は、総額としてはマイナスになっていることも多いと考えられます。

また、下記は金融方向中央委員会発表の世代別金融資産保有額の割合です。

金融広報中央委員会 令和2年 家計の金融行動に関する世論調査[二人以上世帯調査]

3000万円以上の金融資産を保有している割合は30歳代でわずか0.9%、40歳代でも7.6%のみです。ここからでもFIREを目指すための資金額の達成にはハードルが非常に高い事が伺えます。

FIREに必要な資金を貯める為にハイリスクな投機で大きな利回りを狙っていくと逆に大きな損失を生む可能性もあります。

FIREを目指すにもかかわらず逆に遠のいてしまう事もある為、資金が足りないならば無理に貯めようとせずコツコツと地道に資金を貯める方法を選びましょう。

2-2.FIRE後、4%での資産運用は破綻する可能性があるから

また、「FIRE後、4%で資産運用して資金を減らさない」を毎年維持することも非常にハードルが高いと言えます。投資には必ずリスクがあり利益は一定ではありませんし、マイナスになる可能性も大きいからです。

FIREの考え方では、FIRE後は運用利益で生活するため、積立投資での福利は利用できません。そのため資産運用で年4%を維持するためには、株式投資や投資信託などの運用が必要になります。

商品によってリスクの大きさは異なり、早くFIREしたいがためにハイリスクな投資をすると大きく儲ける可能性もありますが、逆に大きな損失を出す可能性もあり、その場合は資金を取り崩すことになります。そしてそのマイナスがどれだけ続くか予想することは困難になります。

下記は、インデックス型ファンドが連動する株価指数の過去データをもとに資産の種類別の平均利回りを示したものです。

国内株式で1%前半、米国株式でも3%前半の利回りとなっており、4%達成する運用は困難な事がわかります。

高くても3%の運用が比較的達成しやすいと言え、これ以上の利回りを目指そうとすればリスクの高い商品を狙うことになり破綻リスクは上がります。

2-3.FIRE後の生活費は目安にした額では足りないから

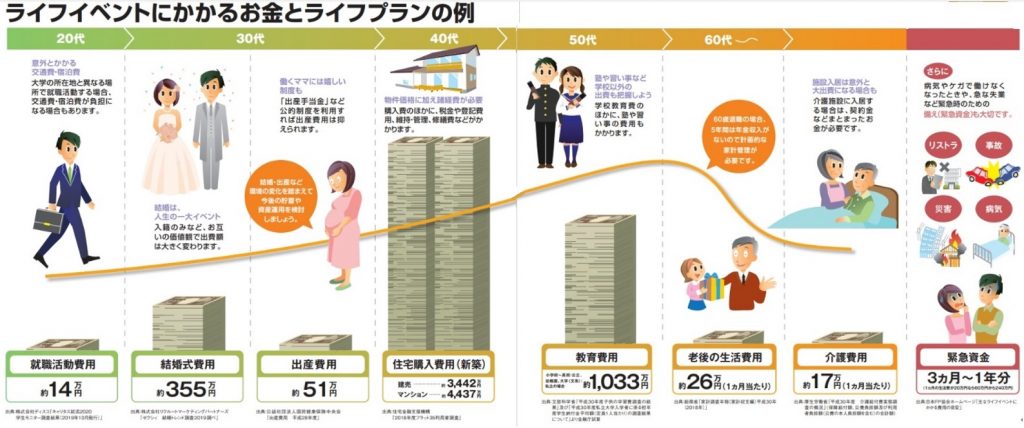

一般的なFIREの考え方では、人生を歩むうえで必要となる可能性の高い住宅費や教育費などのライフプラン費用は考慮されていないため、生活費が足りなくなる可能性が大きいです。

人によって金額は異なりますが平均的なライフプランを考えるとその金額は非常に大きいものになります。

下記は金融庁発表のライフプランの例です。

このように20代から老後まで様々なライフプランが発生し、都度費用が必要になります。FIRE指標で年間支出費用を決めたとしても生き方によって大きく変更する可能性もありますし、貯蓄額が大きく減ってしまう出費がある可能性は大きいです。

上記金融庁の例から考えると人生のライフプランは約6,000万円になります。第一章の総務省統計局の平均生活費にはライフプランの費用は入っていないため、FIRE可能資金にはこの6,000万円を加える方がより具体性が高いです。

この章でお伝えした3つの点から一般的なFIREというのは、もし達成できてもストレスがある人生になってしまうと考えます。

一般的な生活をしつつライフプランを考慮して計算したのが、2章冒頭でお伝えした「1億6,000万 3%運用」という金額です。

この金額には下記の2点を考慮してします。

➀FIRE後の運用は達成可能な3%で考える

②FIRE可能資金はライフプラン費用約6,000万円も加える

一般的なFIREより金額が高くなるため達成はより困難になると考えられますが、これならば本当の意味で「実際に FIREを達成することが出来る」と言えます。

3.それでもFIREする方法 ~まずは経済的自立からはじめよう~

一般的に言われているFIREの実現は私達にとって難しいことがわかりました。

しかし、それでもFIREしたいという人は、まずは「経済的自立」を目指すことからはじめましょう。

日本の社会も年金問題や物価上昇など将来の問題は山積みです。会社員だとしても社会制度に守られているからと安心していた時代ではないこれからの未来、経済的自立ができればFIREも含めて将来の選択肢が大きく広がります。

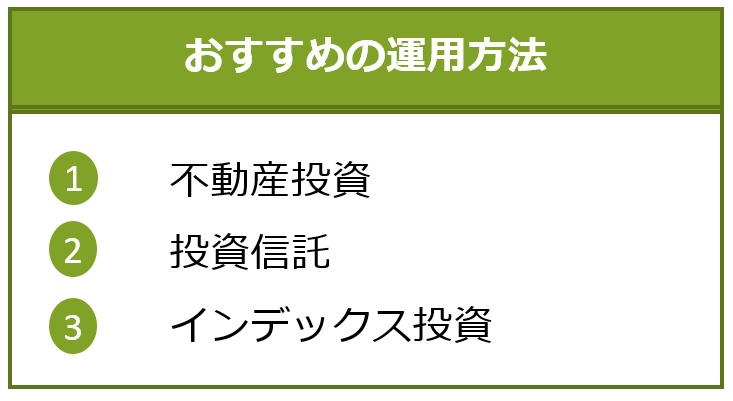

経済的自立のため資産形成をするときにおすすめの運用方法は下記の3つです。どれも比較的リスクが低く、長期的に利益を出す事が可能な投資方法です。

3-1.不動産投資

不動産投資はアパートやマンション、戸建などの不動産を賃貸することで収入を得る方法です。

不動産投資はFIREするための投資方法としても、FIRE後の投資方法としてもお勧めできる投資方法です。

投資の中でもローリスクで、かつ安定した利益が出しやすいのが不動産投資のみだからです。

自己資金のみで利回り5%の金融商品を購入した場合は年間の収益は10万円しかありません。

しかし、不動産投資では自己資金200万円に4800万円の借り入れを組み合わせることで、5,000万円のマンションを購入することができ、利回りが5%とすると年間の収益は250万円となり、自己資金のみで投資を行った場合の15倍にもなります。

購入するために年収や自己資金等一定の条件が必要ではありますが、最低限の知識を持ち、利益が出る物件を購入することで、リスクを低くでき安定してじっくり利益を増やすことが可能となります。

安定した職業についている人は銀行からの評価が高く、融資で借り入れできる金額が多くなり、少ない自己資金でも高額な物件を購入できるレバレッジ効果が見込めます。

また不動産投資は、購入後の管理や運営を管理会社に委託することが可能です。管理会社のサポートを得ることで手間なく安心して不動産経営を行う事ができます。

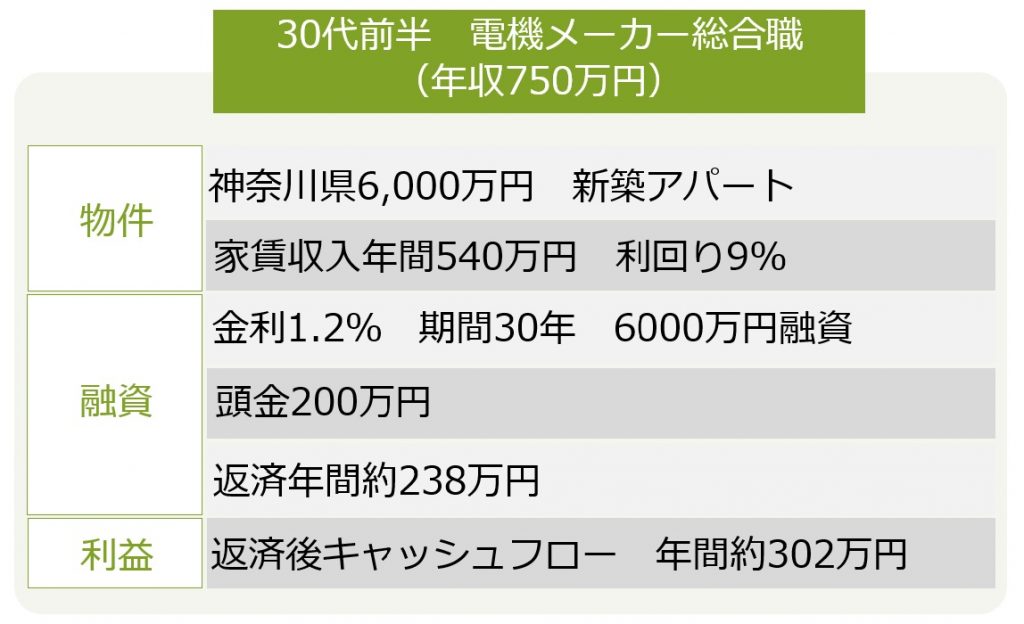

実際に弊社で物件を購入されたお客様の成功事例をご紹介いたします。

こちら年間収入540万円、月々45万円の収入です。返済後でも年間約302万円の収入です。

他の投資に比べ、不動産はインカムゲインが大きいため十分な収入源となります。

また、売却する際も購入時より値下がりしたとしても、返済が進んで残債が減っていれば利益になります。

安定した家賃収入を得ながら、適切なタイミングでキャピタルゲインを出すことで、その利益を元手に保有物件の—買い増しも出来、将来に向けての資産形成に大きな期待が持てるのが不動産投資なのです。

→不動産投資に関してより詳しく知りたい方はこちらをご覧ください。

なぜ新築一棟アパート投資を通じて年間540万円の家賃収入を得ることができたのか?

3-2.投資信託

投資信託は株式やFXのように荒い値動きもなく安心して投資でき、運用をプロに任せられます。

FIREを達成するためにおすすめな理由は、投資信託には得られた利益をそのまま積み立てることでさらに増えていく「福利」という効果があることです。これは投資期間が長ければ長いほど雪だるま方式に利益も大きくなります。

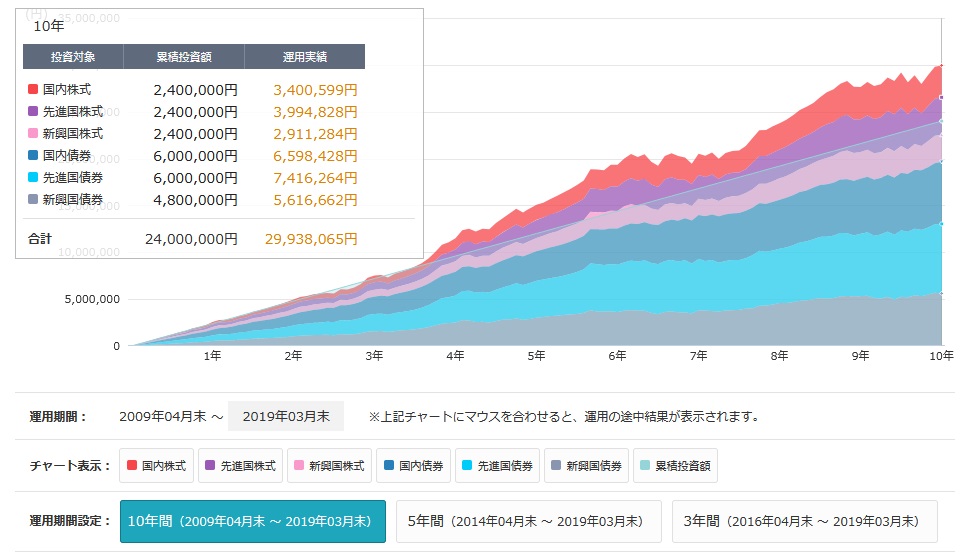

下記は、金融庁の資産運用シミュレーションで、FIREするために16,000万円を目標金額にした場合のシミュレーション結果です。3%の利回りで毎月20万円の積立を37年した場合FIRE可能になります。

シミュレーション参考:金融庁 資産運用シミュレーション

ここで注意するべきことは、この福利方法はあくまでもFIRE達成までの投資方法です。福利は運用利益をさらに積み立てるため、FIRE後に運用利益を生活費に充てる場合は活用できません。その場合単利運用となりますのでご注意ください。

3-3.インデックス投資

インデックス投資とは、市場全体の動きを表す指標(インデックス)と連動した値動きを目指した投資信託のことです。

前述で説明した投資信託は、インデックス投資と比べられる手法で「アクティブ運用」と言われます。

比較するとインデックス投資の方が下落リスクが少なく長期的に安定した利益が出やすいため、初心者向きの投資と言えます。

また、他の投資信託よりも手数料が安く設定されていることも多いためコスト面でも安心です。

投資対象は、国内外株式・国内外債権・国内外リートの6つです。インデックス投資は1つ購入すれば複数の銘柄を購入したことになり、分散投資としてもリスクを抑えることができます。

インデックス投資は一時的に下落したとしても長期的に見て伸びていくことも多いため、値動きに一喜一憂するのではなく、長期的にコツコツと運用することで結果として手堅く利益を作れる投資法です。

下記は投資信託のシミュレーション同様、毎月20万円ずつ10年積み立てたときの投資結果の一例です。6銘柄で平均2.47%の利回り想定となっていて、16,000万円を達成するには54年かかると予想されます。

シミュレーション参考:三井住友トラスト・アセットマネジメント SMTインデックスシリーズ投資結果

インデックス投資も比較的リスクが低いためFIRE後の運用でもお勧めですが、3-2投資信託と同様4%を達成することは難しいため、FIREするためにはより多くの資産を貯めておく必要があります。

ここでご紹介した以外にも株式投資やFXなどの投資方法もありますが、ハイリスクで値動きが大きく不安定な投資はそもそも安全性がなく、資産を大きく失う恐れがあるためやらない方が良いです。

長期的な視野で見て無理のない安定収入が見込める資産運用で確実に資産を作ることが大切です。

将来のため、まずは経済的自立を目指して安定した資金作りを目指しましょう。

さいごに

この記事ではFIREするのにいくら必要なのかお伝えしました。

FIRE達成の費用に関しては様々な意見が出ていますが、私たちが提案するのは一般的な生活をしつつ人生に必要なライフプランを考慮した「1億6,000万 3%運用」という金額です。(※平均生活費年額300万円の場合)

この金額はあくまでもFIRE後に完全リタイアした場合を想定しているため、FIRE後に何かしらの収入があればこの金額はより少なくなります。

FIREの本来の目的はリタイアする事ではなく、経済的自立です。お金を自分自身でコントロールできるようになれば、仕事を辞めることも続けることも自分の望むように選ぶ事が出来ます。

FIREを目指して資産運用する事が結果として経済的自立につながるのです。

そのためにもFIREを目指して不必要にハイリスクな投資をするのではなく、長期的に安定した資産運用を目指す事が大切です。

月々安定した利益が見込める無理のない資産運用というのが、結果として皆さんが目指す経済的自立であり、その先にFIREや早期リタイアが出来る未来があるのではないでしょうか。

将来のために、まずは着実に一歩ずつ進んでいきましょう。

資産運用・不動産投資についてのご相談はこちらまで。

お問い合わせ