この記事は新築一棟アパートや区分マンション、中古のRCなどを実際に所有して、自分が儲かる不動産投資を知るために不動産業界に飛び込んだ私が最も良いと思っている新築一棟アパート投資についての記事です。

新築一棟アパートを検討していて不安になるポイントはいくつかあります。

中古に比べると割高になるんじゃないかとか、新築ですぐ満室になるのかなど、色々な不安があると思います。

本記事では、手出し150万円で年間賃料収入540万円を得ることができている成功談なども含めて、不動産投資のリスクから新築一棟アパートで成功するポイントなどをお伝えします。

私自身、中古のRC、鉄骨と新築のアパートを経営しています。

と言っても私がゼロから始めたわけではなく、実家がサラリーマンの傍ら大家としてマンション経営もしていたからです。

子供の頃から不動産経営・管理を手伝い、物件の掃除や鍵やシャワートイレの付け替え、賃貸募集なども家族でやってきました。

大人になってからは、経営コンサルタントなどの本業の傍ら、競売で区分マンションを買って自分で住んでみたり、新築一棟アパートを建築したりしてきました。

不動産で稼ぐことを考えた時に、一番早いのは不動産屋になってしまうことだと思い、不動産投資の業界に入りました。

区分マンション、中古マンション・アパート、新築アパートなど、色々なお客様に多くの物件をご紹介し仲介・販売してきました。

自分で買うならどんな物をどうやって買うと利益が出るのかを日々考えながら仕事していました。

結果新築一棟アパートが私がみてきた中では一番リスク低く大きなリターンを得ることができると思い、自社で建築もできる会社を作りました。

何千万円から何億円という大きな買い物で大きなリスクは取りたくありません。

ただ、あまりリスクが低い物件だと利益がほとんど出なくなってしまいます。

新築一棟アパートは破綻するリスクを小さくする工夫ができ、大きなリターンを期待することができます。

本記事は最後まで読んでいただくことで、皆さんが成功できる可能性を高められるように作成しています。

とはいえ全てを記載すると膨大になってしまうため、ポイントを記載しています。

詳細や個別のケースに対してはお問い合わせください。

皆さんの成功の手助けができればとても幸せです。

目次

1.新築一棟アパートの成功事例3選

新築一棟アパートにチャレンジするためにどの程度の費用がかかって、どんなリターンが得られるのかをお伝えするために、3人の成功事例をご紹介します。

1-1.将来のための資産形成

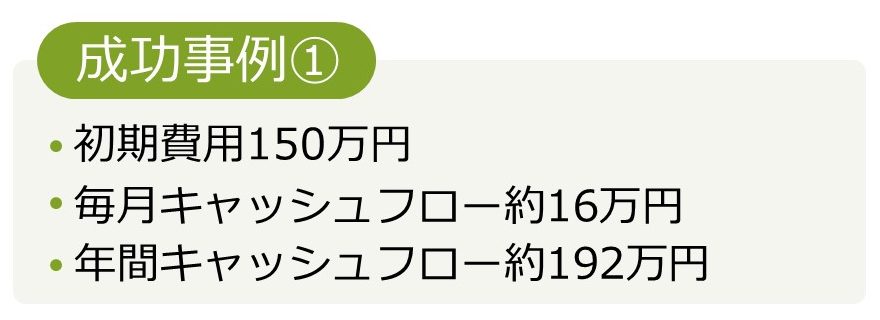

【20代後半、年収700万円で自己資金150万円で毎月16万円のキャッシュフローを実現】

この方は上場企業勤務で順調に年収も上がり、ご家庭でもお子様2人に恵まれていました。

サラリーマン収入だけで子育ては大変だと思い、将来の資産形成もあって3年前に新築一棟アパートを購入しました。

千葉県で6000万円台の新築一棟アパートです。

PLAC売主の物件なので仲介手数料も掛からず、融資もセットでご紹介できました。

初めに150万円の手出しで、毎月16万円程度のキャッシュフローが得られています。

貯まったお金は子供の学費に当てる予定です。

1-2.収入のもう一本の柱に

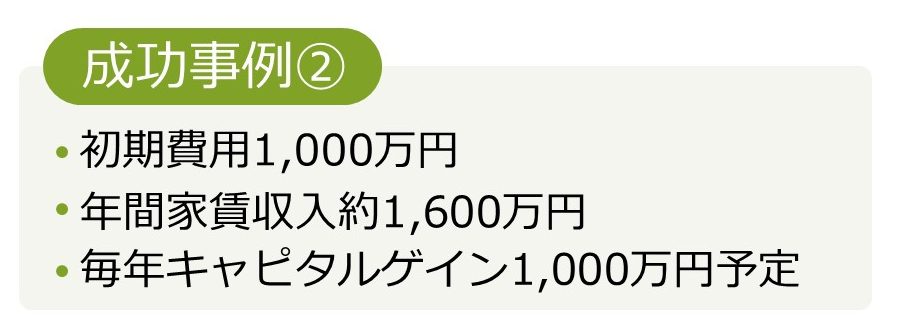

【30代中盤、年収1500万円で初めて10年で毎月20万円のキャッシュフローと1000万円のキャピタルゲイン】

この方は外資系金融機関にお勤めで、年収は高いのですが、外資系と言うこともありいつまで続けられるかが分からず、何かあったときにも大丈夫なように収入のもう一本の柱として不動産投資を始めました。

初めて3年で新築一棟アパートを3棟購入し、合計2億1千万円分、合計の手出しは1000万円で、家賃収入年間1600万円、年間返済820万円、差し引き毎年800万円近い返済後利益。

手残りとしては諸経費抜いて年間500万円程度出ています。

毎年1000万円の手残りが出せるように、返済を進めたり物件の組み替えなどを行って規模を拡大していく予定です。

1-3.リタイア後の年金がわりに

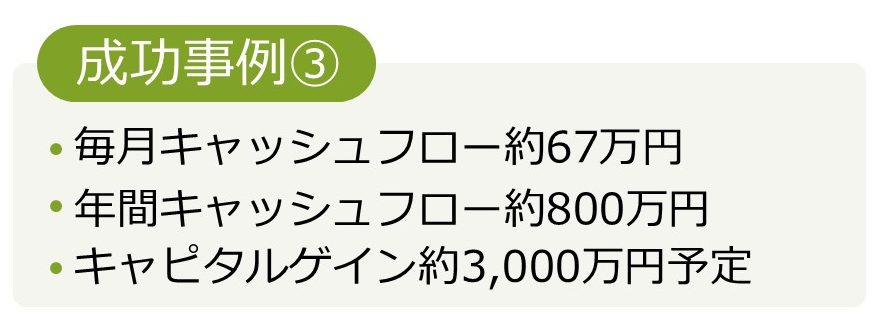

【45歳から初めて20年で合計4000万円の利益】

この方はそろそろ子供達も独立する頃で、定年後のことも考え出していました。

老後2000万円問題などもあり、老後の蓄えや、年金だけでは足らない分の生活費として新築一棟アパートを購入しました。

45歳からのスタートでしたが、順調に買い進め、現在50歳、予定通りの利益で年間800万円程度の利益が出ています。

65歳で売却することを考えると、その時の相場で売れれば約3000万円程度利益が出る計算になります。

早く始めれば始めるだけ利益も増えていくので、もう少し早く始めていればもっと利益が出せたのにとおっしゃっていました。

このように新築一棟アパートで成功できた人は沢山います。

なぜ彼らは成功できたのでしょうか。

2.新築一棟アパート投資に成功した投資家の3つのポイント

成功事例で紹介した3人も含めて、成功した人たちには3つの共通点があります。

2-1.成功への第一歩 〜夢を目標へ落とし込む〜

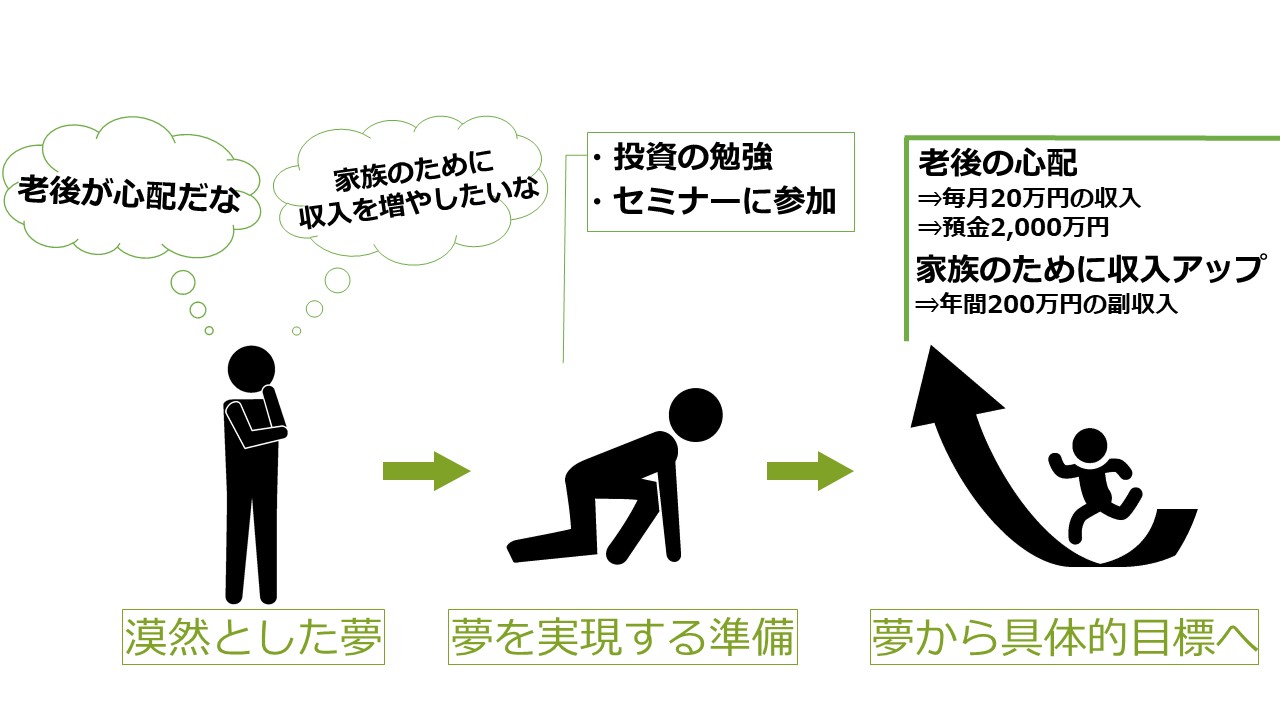

成功した人たちは漠然とした将来の夢を現実の目標へ落とし込んでいます。

・老後の資金にしたい

⇒毎月20万円のキャッシュフローと預金2000万円が欲しい

・5年後の子供の学校の為の費用の足しにしたい

⇒年間200万円のキャッシュフローが欲しい

・今の仕事を辞められる状況にしたい

⇒自分の年収分のキャッシュフローが欲しい

などです。

目標へ落とし込まないと本当に自分にとって大事なポイントや本当に合う物件が分からず、人の勧めるがままに投資してしまったりします。

皆さんそれぞれが将来したい生活や夢を現実的な目標へと落としていきましょう。

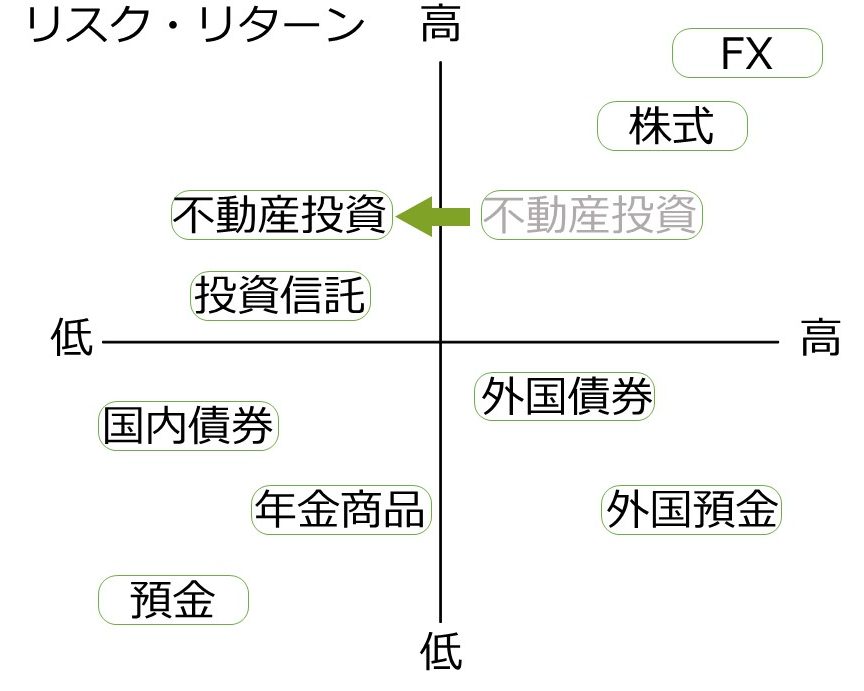

2-2.リスクのケア 〜ローリスクミドルリターンを目指す〜

不動産投資も含めて投資にはリスクがあります。

不動産投資自体は金融資産の投資など投資全体の中ではミドルリスクミドルリターンと言われます。

ほとんどの不動産オーナーは融資を受けて不動産を買います。

皆さんは数千万円〜数億円の融資を受ける不動産投資で本当に「ミドルリスク」をとって良いでしょうか。

不動産投資の中でもローリスクローリターンの都心のRCマンションや、ハイリスクハイリターンの地方の築古高利回り物件など、様々な物件があります。

新築一棟アパートで成功してきた人たちは、不動産投資の中ではローリスクな新築一棟アパートを選んでいます。

さらに、新築一棟アパートの中でもよりリスクを低く、リターンを高くする工夫もすることで成功しています。

不動産投資・新築一棟アパート投資のリスクについては後述します。

不動産は数千万円から数億円の大きな買い物です。

少しでもリスクを抑えてしっかりリターンを得られるように工夫しましょう。

2-3.決めて動く 〜勉強だけで終わらない〜

不動産投資で成功した人たちに共通して言えることの最後は、学んだ内容を学んだだけで終わらせず実行したことです。

実行しなければ成功はありません。

何もしないでいると徐々に状況は悪くなっていきます。

不動産投資を目指している人で何年も物件を選んでいる人もいます。

自分は物件を選ぶ目線が厳しいから買えないと、どちらかと言えば良いことのように捉えている人もいます。

しかし、月10万円、年120万円稼げる投資を3年前にしていれば今頃360万円の利益を出せています。

月15万円儲かる物件を探し続けて3年間何も進めないより、月10万円儲かる物件を3年前に購入している方が成功に近づくことは理解してもらえると思います。

本記事も含めて勉強だけで終わらずに、決断して買い進めていくことで成功に近づけます。

決めて動いて皆さんの目標へ近づきましょう。

3.新築一棟アパートに成功した人がしていた3大リスクのケア

新築一棟アパート投資で成功した人たちが最もケアしていた3つのリスクを説明します。

3-1.出口リスク

一つ目は出口のリスクです。

出口リスクとは売却できるかどうかのリスクです。

金融資産等とは違い、売りたいと思ってもすぐ売ることができるとは限りません。

不動産投資を初めて考える人は、売る時のことまで具体的に考えている方は少ないと感じます。

9割はキャッシュフローがどの程度でるかで考えていて、売る時はなんとなくその時に考えれば良いかと言う感じを強く受けます。

儲かっている限りは持ち続けていても良いとは思いますが、収支が赤字になったり、急な資金需要で売らなければならなくなった際、売れないというのは大きなリスクです。

不動産は融資を受けて購入することがほとんどです。

この場合残債の金額以上でなければ売却時に自己資金を入れなければ売却できない状態になります。

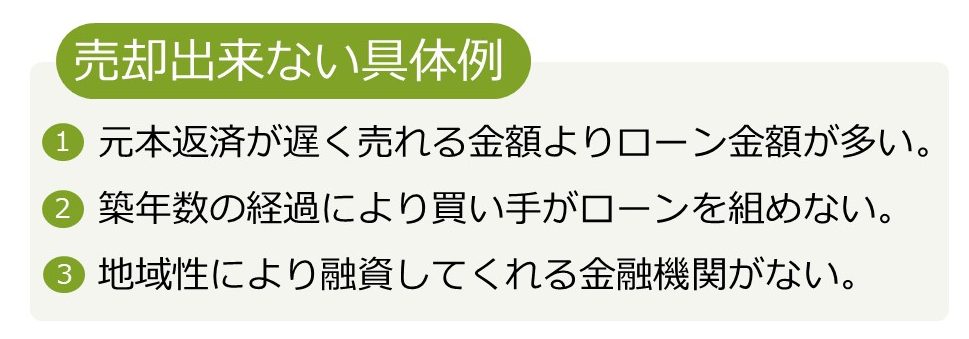

売れない要因は様々です。

・フルローンを組んで物件価格の下落より元本の返済が遅い場合。

・築年数が古く、次に買う人がローンを組めない場合。

・地方で融資をしてくれる金融機関がない場合等です。

売却出来ない理由

⇒売れる金額より借金の方が多い(諸経費込みのローンで購入した場合の例)

物件価格5000万円で融資額5300万円購入したが、5年後に物件価格が4500万円で残債が4800万円になるケースです。

諸経費込みのローンで良かったが、残債の減るスピードが遅い為、売却できる価格を残債が上回ってしまい売却が出来ません。

⇒次の人が長期ローンが組めなくて買ってくれる人が居ない(当時使えた銀行の同じローンを次に買う人が使えない場合の例)

自分は25年フルローンで月々のキャッシュフローが10万円あったから購入したが、次に買う人は10年ローンでフルローンだと赤字になってしまい、自己資金を沢山入れられる資産家が出てこないと売却出来なくなります。

どの物件を買うとしても出口が無ければ安心して買うことが出来ません。

10年後売る場合の残債や、次の人が融資を組む銀行があるか等、出口がある物件を選びましょう。

3-2.コストリスク

二つ目はコストのリスクです。

少しでもコストの少ない物件を買いましょう。

イニシャルコスト・ランニングコスト、どちらもが高い物件は回収するのに時間がかかります。

また、不確定なコストはそのままリスクになります。

例えば、中古のアパートを買うと、必ず発生してくるのが修繕です。

大規模修繕(屋根の防水・壁・鉄部の塗装等)には数百万円かかってきます。

この数百万円が購入直後にかかってきたらどうでしょうか。

支払えれば良いですが、支払えない場合修繕が出来ず、入居者が入れない状態になってしまう事もあります。

古い物件は比較的高利回りで出てきます。

高利回りに惹かれて古い物件を買ってしまうと、いつどのくらいの修繕費が発生するか予想しにくい為、このように失敗してしまう事があります。

ローリスクミドルリターンを目指すなら、イニシャルコスト・ランニングコスト共に低い物件を選んでください。

3-3.空室リスク

三つ目は空室になるリスクです。

低い物件を選びましょう。

不動産投資の事業計画は他の事業と比べて賃料収入が安定している為、比較的将来が見通しやすい事業です。

ただ、空室が多くなると売り上げが下がり事業計画は破綻してしまいます。

1部屋当たり5万円の部屋が8部屋あるアパートを購入した場合で考えてみましょう。

例えば3部屋空いたままにすると5万円×3部屋=15万円×12ヶ月=180万円

もし3部屋空いたままで1年が過ぎると180万円も損失が出てしまいます。

満室で480万円なので、これが300万円になってしまうとかなり厳しいのは分かると思います。

さらに毎月の返済額より賃料収入が下回ってしまうと、自分の給料から支払うことになってしまいます。

それでも払いきれなければ最悪経営破綻してしまう事もあります。

空室を出さない主な方法は次の二つです。

1.相場賃料を理解して購入すること

人の居るエリアであれば相場の賃料にすれば入居はつきます。

利回りを高く見せるために賃料を高めに出しているアパートや、中古で長期間入居している入居者がいる場合は再募集の際大幅に賃料が下がることがあります。

物件を購入する前に必ず相場賃料を確認して、相場賃料で経営した場合のシミュレーションをして下さい。

2.空室対策に強い管理会社を選ぶこと

空室が出た場合、なぜ入らないかの課題を把握して、課題に応じた対策をしてくれる管理会社を選んでください。

そんなことは当たり前と思うかもしれませんが、課題の把握とそれに応じた対策をしっかりやってくれる管理会社は悲しいことに多くありません。

しっかり対策してくれる管理会社を選びましょう。

これまで見てきた3大リスク、出口・コスト・空室のリスクが低ければ破綻する可能性は低くなります。

空室を出さないで見込み通りの収入(売り上げ)を得ることが出来て、

初期投資額も少なく、日々発生する経費も少なくしっかり見込めて、

売りたくなったら売れる。

この状態であれば不動産投資を安心して進められると思います。

目標達成の為に3大リスクの低い投資をしてください。

4.新築一棟アパートがお勧めの3つの理由

融資が受けられる方であれば、新築一棟アパート投資がローリスクでミドルリターンを得られる投資だと考えています。

低金利・長期間の融資を受けることで安定したインカムを得ることができ、10年後20年後に売却するとキャッシュフローだけでなく、元本返済分として数千万円の利益を出すこともできます。

4-1.3大リスクが低い

・出口

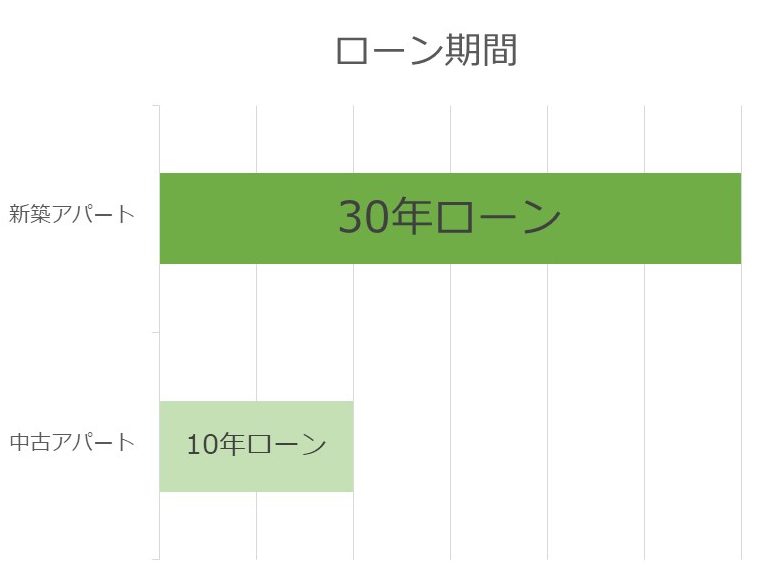

新築一棟アパートは中古に比べて売り易いです。

理由としては、中古に比べて新築は次に買う人が長い期間ローンを組み易いからです。

例えば、新築時30年ローンが組める物件があるとしましょう。

新築時に購入すると30年、10年目に購入した人は20年ローンになります。

20年ローンで買った人が10年持つと次の人は10年しかローンが組めなくなってしまいます。

築古物件でも長期ローンを組める銀行もありますが、金利が高いなど、新築に比べると売りにくくなってしまいます。

売りやすさは築年だけでなく立地、価格帯など様々ありますが、中古に比べて新築の方が売りやすいのは重要なポイントです。

・コスト

新築一棟アパートはイニシャルコストもランニングコストも比較的低くなります。

イニシャルコストはRCや重量鉄骨に比べて低いことが多いですし、ランニングコストも新築時のオーナーが一番安く済みます。

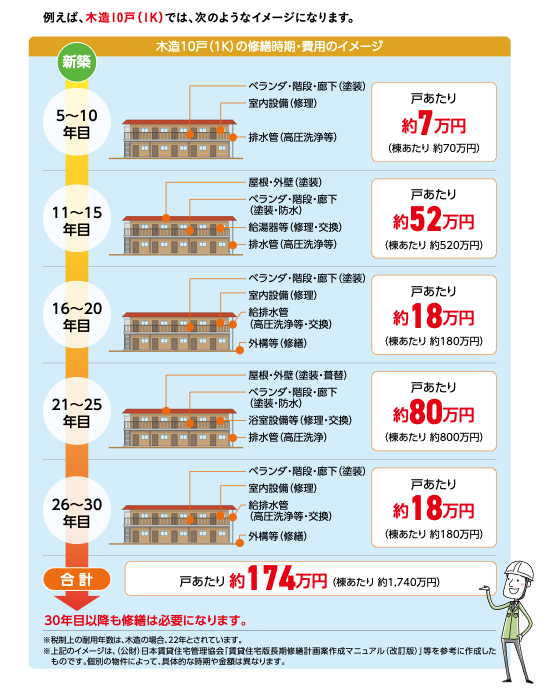

国土交通省が出している民間賃貸住宅の計画修繕ガイドブックを参考に引用します。

※引用 国土交通省 民間賃貸住宅の計画修繕ガイドブック

※引用 国土交通省 民間賃貸住宅の計画修繕ガイドブック

このように新築から10年目までは戸当たり7万円、11年目〜15年目で戸あたり52万円かかります。

一番ランニングコストがかからない10年目までの時期はコストもかからず賃料が高く取れる賃貸の黄金期です。

11年目以降も持ち続けても売却しても良いですが、持ち続ける場合は、10年目までで貯めたキャッシュで修繕をしてさらに10年キャッシュフローを得ることができます。

コスト=リスクなので、少しでもコストが低い不動産投資をお勧めします。

・空室

新築だから特別リスクが低いわけじゃないけど、新築も他と同じように相場賃料にすれば入る。

さらに当然新しい方が好まれるので入りやすい。

新築中古問わず、空室リスクは相場家賃にすることとしっかりした賃貸募集を行うことで回避できます。

ただ、当然新築は間取りや設備が今時のものとなっている為、中古と比べて入居者からの反響は得られやすい為、空室を埋めやすいと感じています。

4-2.有利な融資条件を得られる

新築一棟アパートは融資が受けやすいです。

融資条件は金利・期間・融資の割合で良し悪しが変わってきます。

新築一棟アパートは中古に比べて、金利・期間・融資割合どのポイントでも条件が良くなることがほとんどです。

条件が良くなる理由は、金融機関から見て回収できなくなるリスクが中古と比べて低いからです。

自分が受けられる融資の中で、できるだけ条件の良い融資を受けることが成功への近道です。

4-3.手間がかからない

修繕や空室の発生率が低いため、あまり手間をかけずに運営することができます。

コストのリスクでも解説しましたが、修繕は築10年目頃まではほとんど発生しません。

入退去時の設備の入れ替えも検討する必要がないため、10年目くらいまでは賃貸の入居者の選定と空室が出た時の賃料を決める事以外に行わなければならないことはほとんどないでしょう。

5.新築一棟アパートのリスク 新築一棟アパートに対するよくある4つの疑問

5-1.新築プレミアムで割高?【中古も新築もお買い得度は変わらない】

割高にはなっていません。

新築でも中古でも不動産は相場で価格が決まっています。

新築だからとプレミアム価格にしても相場から外れてしまっていては誰からも買ってもらえません。

例えば、健美家や楽待などの不動産投資のポータルサイトで同じエリアで新築と築10年程度までで利回りを比べてみてください。

これはポータルサイトで千葉県で築10年以内で検索した結果です。

新築で利回り8.06%、築9年で利回り8.11%と築10年程度まではほぼ変わらない利回りで取引されているのが確認いただけると思います。

ほとんど変わらないか、変わっても利回り0.5%程度の差しかない事が分かると思います。

0.5%~1%程度の差であれば、10年後にはキャッシュフローが貯まっていることと、残債も3分の2程度になっていることから利益が出やすい状態になっています。

新築はイメージで割高な感覚がするのですが、実際調べてみると特に割高にはなっていないということは覚えておいてください。

5-2.家賃って将来下がるの?【下落率よりも修繕費等が掛からないため利益が出やすい】

家賃の下落リスクはあります。

新築から10年目までで11%、次の10年で6%程度賃料が落ちていくという調査があります。

家賃の下落率はこのように新築から10年目は高いですが、修繕費などのコストがかからないなどのメリットがあるため、家賃の下落より利益が出しやすいと考えています。

5-3.物件を何棟も持つと銀行からの信用毀損が起こる?【融資総額でみるので買える枠は変わらない】

複数の物件を持つときに、新築だと担保評価が低く、銀行からの評価が下げられてしまい、次に進めにくくなるのではないかという心配をする人もいます。

結論から言えば、担保評価が高く収益性が低い物件を持っていても、担保評価が低くて収益性の高い物件を持っていても、どちらにしても最大で買える枠は変わりません。

金融機関は皆さんの年収の大まかに10倍〜20倍程度の融資を受けると担保評価額や収益性にかかわらず融資が非常に出にくくなります。

理由としては信用毀損しているしていないは関係なく、融資総額をみるためです。

まずは自分の限界の融資枠を把握して、最も効率の良い融資を組むのが成功への近道です。

5-4.空室期間が長くなった時は?【相場賃料の把握やサブリースの検討で空室リスクを下げる】

新築物件は建った瞬間一気に空室が出来上がるので、空室リスクはあります。

ただ、竣工前から賃貸の募集を始めたり、相場賃料でしっかり営業活動も行うことで、竣工・引き渡し時の満室や、2~3ヶ月で満室も十分目指せます。

100%ではないので、利回りは落ちますが不安な方はサブリースも検討してみると空室リスクを最小限に抑える事ができます。

6.新築一棟アパートの買い方

新築一棟アパートだけの話ではないですが、物件を買うためにはじめに行うことは物件を探すことではなく、自分がどこの金融機関でどんな融資を受けることができるのかを確認することです。

まずは不動産を買うときにどのような流れで進めていくのかをご紹介します。

6-1.まずは融資から

金融機関によって買える物件のエリア・価格・築年などが変わるので、まずは融資の確認をしましょう。

6-2.物件の選び方

自分が買える物件が解ってから、今ある物件の中で一番良いものを選びましょう。

掘り出し物を探す人もいますが、掘り出し物は出てきても現金で買える不動産会社や資産家が現金で購入してしまいます。

掘り出し物ではなくとも成功事例のようにしっかりした収益を出すことはできるので、無理に掘り出し物を探さずに今ある最も良い物件買うように心がけましょう。

6-3.まずは購入申込

良い物件であればあるほど他の人たちも狙っていて、すぐになくなってしまいます。

良い物件を逃さないためにも検討する時点で購入申込書を売主さんへ提出しましょう。

6-4.購入の検討

融資と収支のバランスなどを考えて自分に合ったリスクとリターンの物件を選んでください。

6-5.買うと決めたら

購入を決めたら1週間程度で売買契約を行います。

この時に基本的には必ず融資特約をつけて、融資が出なかった場合は白紙解約できるようにして下さい。

その後融資の本承認が通ったら物件を決済して引き渡されます。

6-6.管理会社の選び方

オーナーの利益=満室経営ではありません。

オーナーの利益=コストパフォーマンスの高い満室経営です。

設備を豪華にして賃料を下げれば満室経営は簡単です。

満室になっても儲からなければ意味がないので、オーナーの利益を最優先してくれる管理会社を選びましょう。

7.Q&A

新築一棟アパートでよくある質問をまとめました。

他にもわからないことがあればお問い合わせください。

7-1.手抜き工事が怖い

新築の建物は10年間の保険に入る事が法律で義務付けられています。

設備などもメーカーが数年は保証しているので、建築後手抜きがわかったら保険などで修理する事ができますので安心して購入いただけるでしょう。

7-2.ちゃんと建つの?

建設会社の倒産などで建たない可能性はあります。

ただ、正確なデータではありませんが、交通事故よりは確率は低いと思います。

私もこれまでの経験の中で1例だけ聞いたことがありますが、そこまで気にする確率ではないと考えています。

どうしても不安な場合は、既に建っている建売の新築アパートを購入しましょう。

7-3.次の物件が買いにくくならない?

自分の融資枠が残っていれば新築でも中古でも次に進みにくくなるということはありません。

7-4.何棟も持ってる知り合いは新築やめた方が良いって言うんだけど。

おそらく数年以上前から不動産投資している方だと思います。

昔は今より利回りが数%高かったため、高金利で高利回りの物件を購入して利益が出しやすい時代でした。

しかし数年前から物件価格は上がり金利は下がってきました。

数年前の投資手法と今の投資手法は違います。

今は今成功しやすい買い方で進める事が成功の近道だと思います。

7-5.何千万円もの借金を作るのは怖い

住宅ローンよりもリスクは低いです。

住宅ローンは自分の給料からの返済のため、もし働けなくなったり、収入が落ちてしまった場合返済に困ってしまいます。

アパートローンは安定した賃料収入からの返済です。自分の収入が増えても減っても、物件単体で収支が回っているため、借金をしてもリスクは住宅ローンに比べて格段に低いと考えています。

7-6.妻が反対している

ご家族の理解なしで不動産投資を進めるのはお勧めできません。

奥様がどのような点で反対されているのか、何が不安なのかをしっかりヒアリングしてもらう事で解決できることもあります。

不動産投資が漠然と怖いなど、理由が明確でない場合は、本当に何が怖いのかを細かく聞いてみましょう。

不動産投資全体の不安であれば私たちで不安の解消ができることもあると思います。

その際はご相談ください。

7-7.もっと良い物件があるんじゃないかと決めきれない。

掘り出し物が出るまで待ちたい気持ちは分かります。

大きな買い物なので失敗したくないですし、少しでも利益が出る物件が欲しいですよね。

ただ、掘り出し物は出てきたとしても、不動産投資の業界の中の強者が購入してしまいます。

現金を多く持っている資産家や、融資特約なしで買える不動産会社などです。

掘り出し物でなくとも大きな利益は狙えます。

今ある中で最も自分に合う物件を探し、それで進めていく事が成功への近道だと考えています。

7-8.本業が忙しいけど不動産投資はできるの?

賃貸管理の会社を使うことで、本来オーナーが行うほとんどの業務を丸投げ可能な場合もあります。

管理会社によってどこまで委託できるかは変わってきますので、自分にあった管理会社を選びましょう。

7-9.全部自分が好きな形でアパート建てられる?

注文住宅とは違い、アパートは既に企画が決まっていることがほとんどです。

ある程度自分の意思を入れたい場合は、建築前の企画段階で紹介してもらえる物件を選びましょう。

7-10.建築中のトラブルはどうなる?

近隣トラブルなどは建築会社ができるだけスムーズにいくようにお話をします。

どうしてもオーナーの判断が必要になる場合は連絡がきますので建設会社と相談しながら進めてください。

8.まとめ

とても長い記事を読んで頂いてありがとうございました。

この記事は新築一棟アパートや中古のRCなどを実際に所有して、自分が儲かる不動産投資を知るために不動産業界に飛び込んだ私が最も良いと思っている投資方法をご紹介しました。

新築一棟アパートの融資が得られる方はまずは新築一棟アパートから始めるのが成功への近道だと考えています。

手出し150万円〜で賃料収入年間540万円程度を得ることも現実的にできます。

まずは自分がどこの銀行でどんな物件を買えるのかから確認して、少しでも早く始めることで生涯年収を大きくしていくことができます。

それぞれの方で目指すところや成功のイメージは違います。

皆さんの成功のイメージを実現するために当社でコンサルタントが一人ひとりに合った投資プランをお話しさせていただいています。

まずはお問い合わせください。

この記事を読んだ皆さんが成功して夢を実現できるようにお手伝いできれば幸いです。