不動産投資をするにあたって避けて通れないのが税金です。

しかし税金について難しく、「どのような税金があるのか」、「いつ支払うのか」、「どのように支払うのか」、「どのくらい支払うのか」を分からない方が多いのではないでしょうか。

本記事では、1章から3章まで不動産投資において必要な税金の内容できるだけ簡潔に説明します。

できるだけ分かりやすく説明している為、本来の内容と少しずれる場合があります。

不動産投資の税金についてザックリ内容を把握したい方には3章までを読めば分かるように書いています。

より詳しい内容、計算方法や節税方法等は4章で説明しますので、詳細を知りたい方は4章以降も見てください。

税金について理解をしないと、正確に不動産投資をする事が出来ず、収支も不安定になってしまいます。

しかし理解しておけば、収支予測がしっかりでき、節税効果も期待できます。

この記事を通じて不動産投資の税金について理解を深めてもらえればと思います。

目次

1.不動産投資で特に気にすべき税金2選

1章ではまず金額が大きく、節税しにくい税金について説明します。

不動産取得税と固定資産税・都市計画税です。

どちらも国や自治体が出している評価額に従って計算される税金のため、節税の工夫はできません。

かつ、どちらも比較的大きな金額の税金です。

物件購入後にこの2つの税金を支払う必要があることを知ると、急な大きな支出が出てしまい困ってしまうことがあります。

知らないまま購入して、急に高額の税金がきて驚くというようなことが無いようにしましょう。

1-1.不動産取得税

不動産取得税は文字の通り不動産を取得したときに課税される税金です。

中古アパート(土地標準額5000万円、住宅標準額2000万円)を購入した場合には約210万円が税金として掛かります。

この標準額は購入価格ではないのでご注意ください。

計算は「課税標準額×税率」となりますが、詳しい内容は4章に記載してるので、詳細を知りたい人は4章で確認してください。

参考までに課税標準額は、建物は購入価格の6割程度、土地は購入価格の7割程度が目安で、税率は土地:3%、家屋(住宅):3%、家屋(非住宅):4%(※取得日平成20年4月1日から令和6年3月1日まで)になります。

1-2.固定資産税・都市計画税

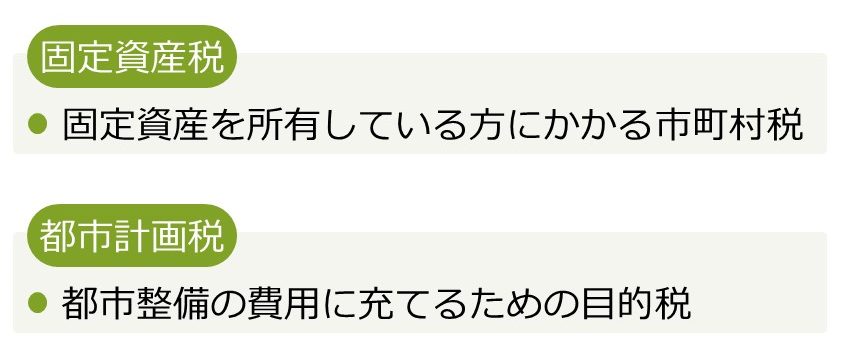

固定資産税・都市計画税は不動産を所有している人が支払う税金です。

1月1日付で不動産を所有している人に納税通知書が届き、年4回に分けて支払います。

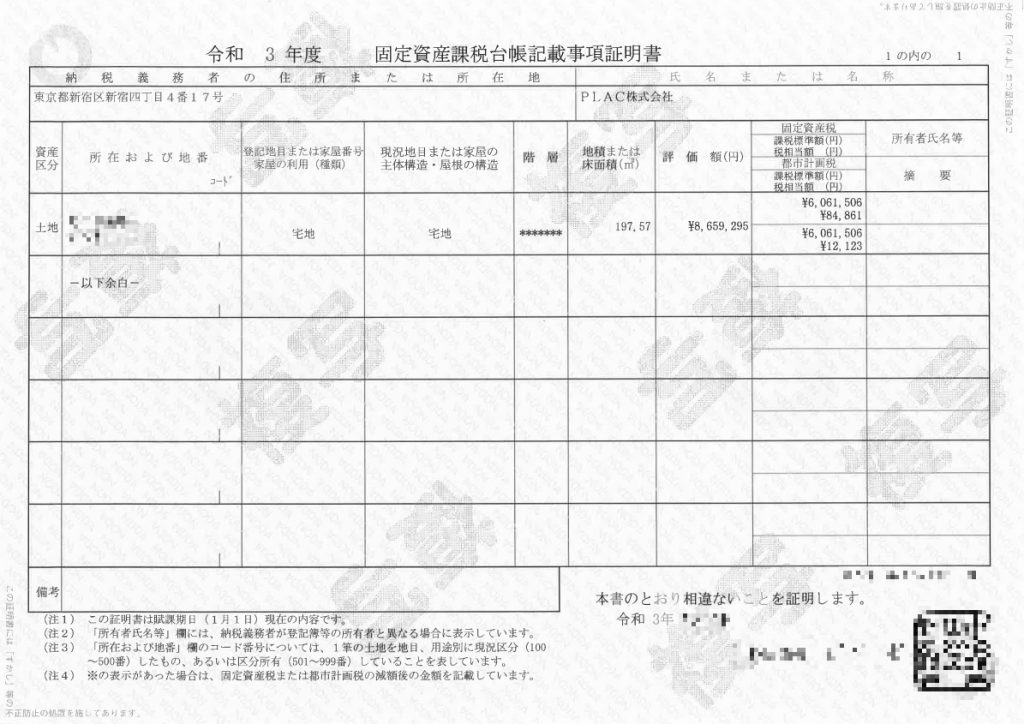

税額については役所で取得できる「評価証明書」で確認できるため、購入を検討している物件の不動産会社に聞いてみましょう。

評価証明書はこちらになります。

この土地の納税額は固定資産税が84,861円、都市計画税が12,123円となります。

2.不動産投資で節税の余地がある税金3選

2章では税額について自分で節税の余地がある税金について説明していきます。

所得税・住民税と法人税、譲渡所得税です。

1章と同じでこちらも比較的高い税金ですが、節税の余地がある税金です。

所得税率の高い人は法人を設立して法人税で支払う、譲渡所得税は丸5年以上経過してから売却することでどちらも節税につなげることができます。

詳細は4章や別記事でお伝えしますが、ここで紹介する税金が不動産を購入する際に節税に使える最も大きい税金だと考えて良いと思います。

2-1.所得税・住民税

所得税・住民税は不動産収入の所得に応じて支払う税金です。

皆さんも給与所得に応じて所得税・住民税を支払っていると思います。

その税金と考え方は同じです。

税率は表の通りです。

不動産収入には経費計上できるものがあるので、自分でコントロールする余地のある税金です。

2-2.法人税

法人税は法人で不動産収入がある場合の所得税と考えてもらえれば良いです。

個人所得と法人所得の税率は以下のとおりです。

表の通り、個人所得が900万円を超える場合、所得税よりも法人税の税率が低くなるため、同じ物件でも法人で所有することで低い税率になる可能性があります。

経費計上できる幅も広がる為、所得が多い方はもちろん、家族が多い方等も法人として購入する事も検討すると良いでしょう。

2-3.譲渡所得税

譲渡所得税とは不動産売却時に利益が出た場合に課される税金です。

所有していた期間が丸5年を超えるかどうかで支払う税額が変わります。

例えば購入した不動産が2000万円の利益が出たとします。

5年を超える場合は400万円(税率20%)

5年未満の場合は780万円(税率39%)

売却益が出た場合このように税金が掛かります。

譲渡所得税は譲渡する時期によって税額が倍程度変わってくるので、自分でコントロールしやすい税金です。

譲渡所得税も経費計上できるものがありますので、自分でコントロールできる余地があります。

また、上記例は個人の場合で、「分離課税」となります。

他の所得と分けて課税されますので、不動産の売却益が出た場合に譲渡所得税が掛かります。

法人の場合だと、売却益は「分離課税」ではなく、「売り上げ」と考えます。

「売り上げ」と考えるので5年間という期間に縛られずに売却出来ることも法人のメリットと言えます。

3.不動産投資であまり気にしなくて良い税金2選

3章では不動産取引において必要となる税金ですが、コントロールの余地はほとんどなく、それほど高額ではないためあまり気にしなくても良い税金を紹介します。

印紙税のみ、電子契約を行うことで印紙を貼付する必要がなくなるため、税金がかからなくなります。

ただ、2021年10月時点では不動産売買契約の電子契約は認められてい無いため、不動産取引でどの程度かかるのかだけ理解しておいて下さい。

3-1.登録免許税

登録免許税は不動産の所有権を移転登記する際に必要な税金です。

計算に当たっては評価額・税率共に自治体が決めている為、コントロールすることはできません。

融資を受ける場合には、登記は銀行指定の司法書士が代行する場合が多いです。

見積もりを取ることで金額を把握する事が出来ますので不動産会社に事前に相談してみましょう。

銀行指定でない場合は相見積もりを取ることで、税額は変わりませんが、司法書士の手数料分は多少下げられる可能性があります。

現金で購入する場合は、自分で登記することもできます。

法務局に行けば登記申請の方法を教えてくれるのでチャレンジできますが、かなり大変ですし、間違いがあると大変なので基本的には司法書士に任せた方が良いと思います。

3-2.印紙税

契約時に紙で契約書を作成するとかかってくる税金です。

不動産売買契約や融資の金銭消費貸借契約書等に貼る必要があります。

印紙税はあくまでも現実にある書類の作成に対してかかる税金です。

印紙税はあくまでも現実にある書類の作成に対してかかる税金です。

不動産取引で電子契約が出来るようになれば印紙税を抑えることができますが、現状は自分でコントロールできる余地はありません。

自分の予算に応じてどの程度の印紙税がかかるのかのイメージが分かれば十分だと思います。

4.不動産投資にかかる各税金の内容と計算方法

大まかな税金の種類や金額だけわかれば良いという形は3章まで読んでもらえれば分かるようにしています。

計算式など、詳細を知りたい人は4章を読んでください。

気になる税金の項目だけ見ても良いかと思います。

それでは、1章から3章まで見てきた税金について具体的な内容や計算式を見ていきましょう。

4-1.不動産取得税

不動産取得税とは土地や家屋の購入、贈与、家屋の建築などで不動産を取得したときに、取得した方に対して課税される税金です。

有償・無償の別、登記の有無にかかわらず課税となります。ただし、相続により取得した場合等、一定の場合には課税されません。

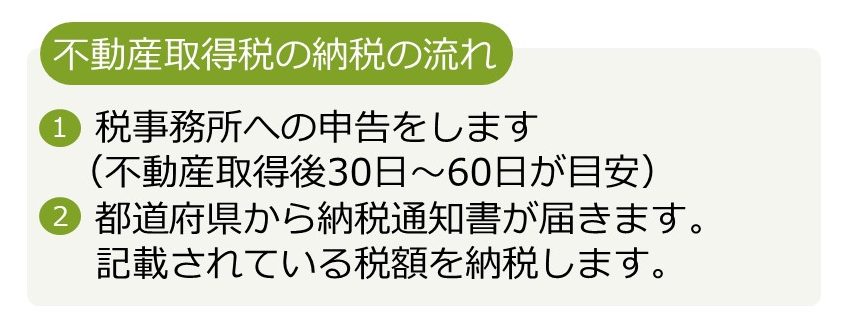

不動産取得から税金の納付の流れは以下のとおりです。

1.都道府県によって申告の時期は異なりますが、不動産取得後30日~60日以内の事が多いです。

申告しない場合、過料が取られる場合もありますので、必ず申告しましょう。

2.納税通知書は不動産取得後の6ヶ月から1年の間に納税通知書が届きます。

都税事務所、都税支所、支庁、金融機関、郵便局の窓口等でお支払が可能です。

納税が無い場合は延滞金が掛かる可能性があるので、早めに支払いの準備をしておきましょう。

4-1-1.不動産取得税の計算式

不動産取得税の金額の計算式は以下のとおりです。

課税標準額は物件価格ではないことに注意が必要です。

課税標準額は原則固定資産台帳に登録されている内容となり、役所で発行される公課証明書等で確認することができます。

公課証明書等は個人情報の為、不動産の所有者以外が役所で発行してもらうことはできません。

そのため、課税標準額については不動産購入に当たって相談している不動産屋さんに確認すると良いでしょう。

税率は以下のとおりです。

土地:3%

家屋(住宅):3%

家屋(非住宅):4%

※取得日平成20年4月1日から令和6年3月1日まで

4-1-2.不動産取得税の事例

では実際に中古アパート(土地標準額5000万円、住宅標準額2000万円)を購入した場合の具体的な例を用いて税額を見てみましょう。

上記計算式より、税額は210万円となります。

4-1-3.不動産取得税の軽減措置

不動産取得税は申告する事によって軽減措置が受けられる可能性があります。

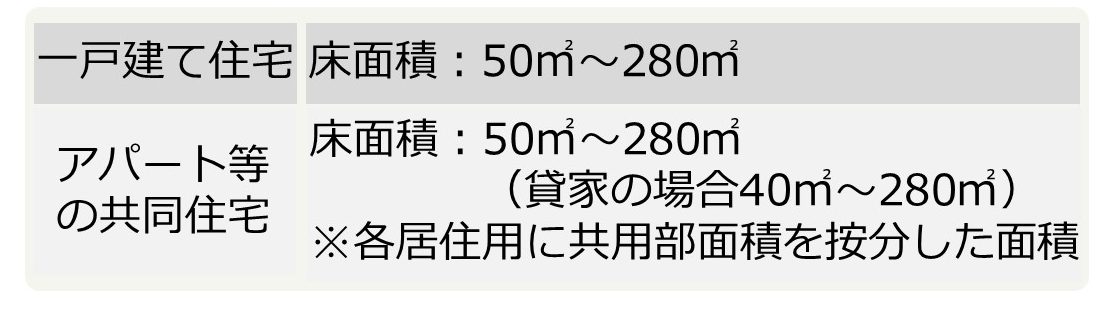

1.住宅を新築する場合 (土地を取得してから3年以内)

新築住宅の場合は、住宅の課税標準額から1200万円が控除されます。

※併用住宅の場合、非住宅部分に該当する価格からは控除されません。

要件に床面積や用途の制限がございますので、該当するか確認が必要です。

軽減措置が受けられるかどうかの確認方法はこちら。

2.建売住宅や新築マンションを購入した場合 (新築後1年以内の未使用住宅とその敷地の同時購入)

上記1.と同様に住宅の課税標準額から1200万円が控除されます。

※併用住宅の場合、非住宅部分に該当する価格からは控除されません。

要件に床面積や用途の制限がございますので、該当するか確認が必要です。

軽減措置が受けられるかどうかの確認方法はこちら。

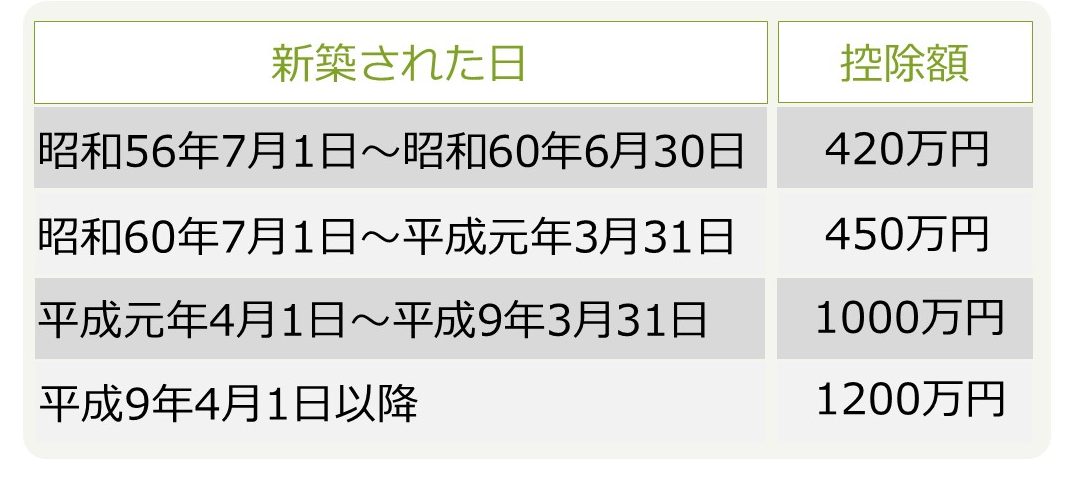

3.中古住宅とその敷地を取得した場合 (個人が自己の居住の用に供するもの)

中古住宅の場合は、新築年次に応じて控除額が決定されます。

※併用住宅の場合、非住宅部分に該当する価格からは控除されません。

要件に床面積や用途の制限があるので、該当するか確認が必要です。

中古住宅の軽減措置確認方法

また、不動産取得税の計算ツールが東京都主税局にあります。気になる方は利用してみてください。

不動産取得税計算ツール

4-2.固定資産税・都市計画税

固定資産税と都市計画税は2つ併せて徴収されます。

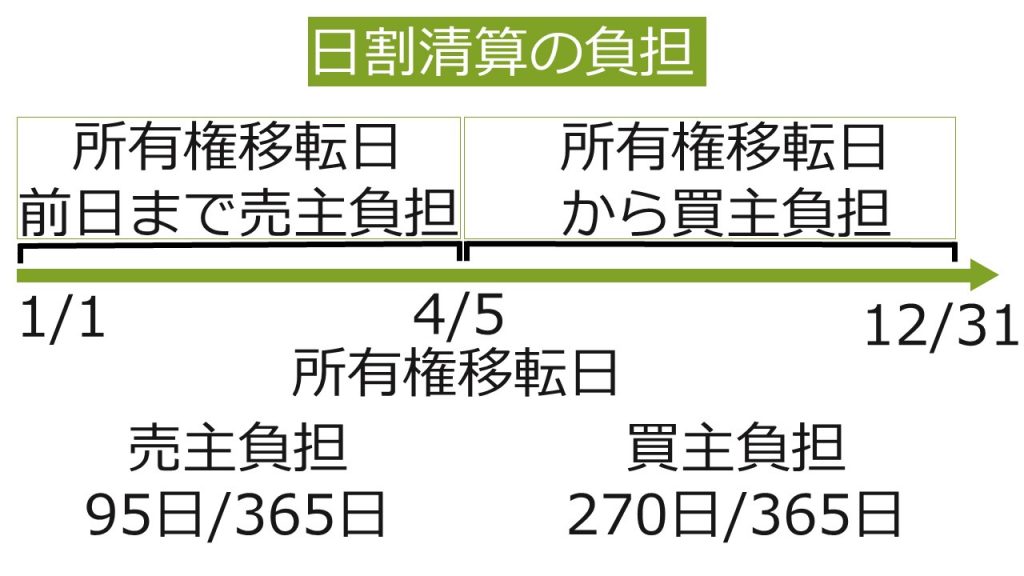

固定資産税と都市計画税の納税義務者は1月1日に土地、家屋の所有者として、固定資産税台帳に登録されている人になります。

そのため、年の途中での不動産取引が行われた場合、固定資産税等の清算が行われます。

通常この清算は不動産引渡し日以降を買主が負担し、決済日に売主に支払います。

1月1日に固定資産税台帳に登録されると、納税通知書が届きます。

各市区町村によって通知書が届く時期や納期限が異なりますので注意が必要です。

東京都(令和3年度)の場合ですと納税通知書は6月1日に発送します。

納期は第1期~第4期まで分かれており、納期限までに支払う必要があります。

支払が遅れた場合は延納金を納める場合があり、督促状が届いているにも関わらず納めない場合は差し押さえの可能性がありますので必ず期限内に支払うようにしましょう。

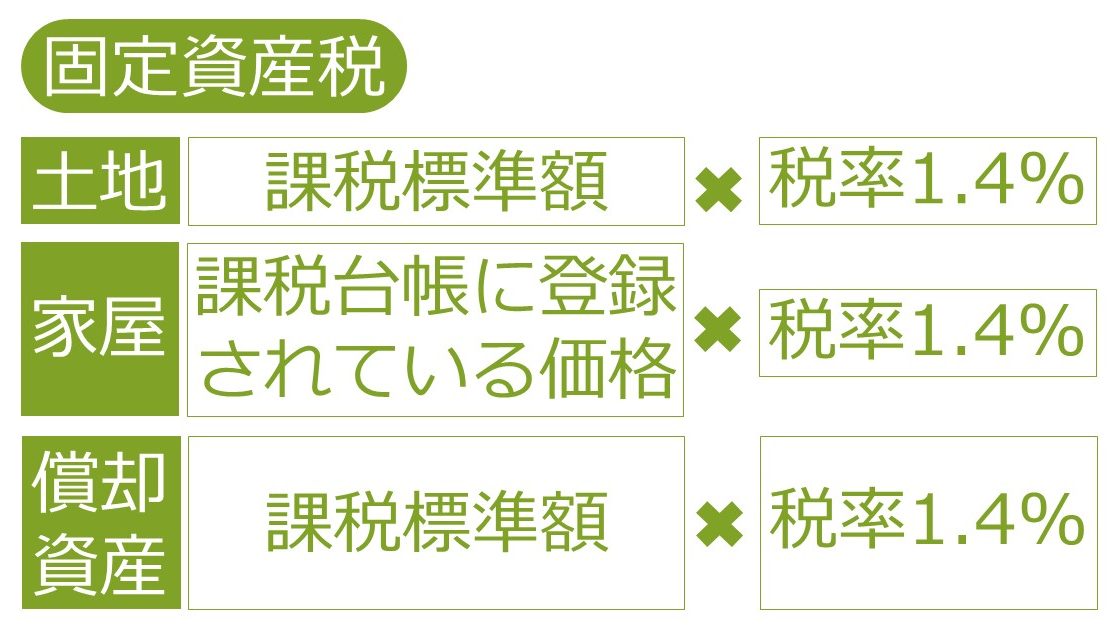

4-2-1固定資産税・都市計画税の税率

上記の通り固定資産税の税率が1.4%、都市計画税の制限税率が0.3%となる為、併せて約1.7%が併せて課税されます。

4-2-2.固定資産税・都市計画税の軽減措置

固定資産税

住宅用地で住戸1戸につき200㎡までの部分 価格×1/6

小規模(200㎡)住宅用地以外の住宅用地 価格×1/3

都市計画税

住宅用地で住戸1戸につき200㎡までの部分 価格×1/3

小規模(200㎡)住宅用地以外の住宅用地 価格×2/3

新築された住宅については次の要件を満たすと住宅に係わる固定資産税が2分の1まで減額されます。

この減額は新たに課税される年度から3年度分(3階建以上の耐火・準耐火建築物(注)は5年度分)に限り減額されます。

また、認定長期優良住宅については、新たに課税される年度から5年度分(3階建以上の耐火・準耐火建築物は7年度分)が減額されます。

東京都主税局に申告の仕方等詳しく記載されているので、気になる方は確認してみても良いと思います。

4-3.所得税

所得税とは個人の所得に対してかかる税金(国税)です。

給与以外に収入がある場合、確定申告をする必要があります。

3月15日が納付期限となり、申告した後は口座振替で支払いを選んだ場合4月中旬から下旬にかけて振替が行われます。

その年度によって納付期限や振替期日も異なる事がありますので、詳しくは国税庁のホームページをご覧ください。

4-3-1.所得税の計算

所得税は1年間の全ての所得金額から各種所得控除の額の合計額を差し引いた残りの課税所得金額に税率を適用し税額を計算します。

1.不動産取得の計算方法は 総収入金額-必要経費=不動産所得の金額となります。

総収入金額には賃料収入の他に共益費や返還を要しない保証金等も含まれます。

必要経費には、固定資産税や損害保険料、減価償却費、修繕費等があります。

2.課税取得の計算方法は各種の取得金額を合計して取得税を計算します。

各種の取得には給与所得の他に事業所得、譲渡所得等があります。

不動産取得と給与所得を合計することが多いと思いますが、その他に取得がある場合は注意して計算しましょう。

3.税額の計算方法は、課税取得×税率-課税控除額となります。

不動産投資には必要経費を多く計上することができるため、所得税を抑えることができます。

4-3-2.減価償却について

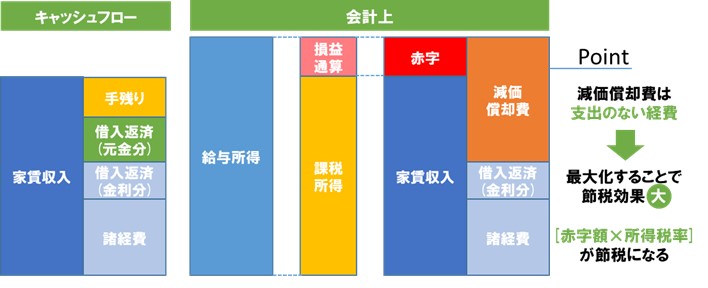

減価償却とは事業の業務のために用いられている建物や建物附属設備などの資産を、時の経過等によって価値が減少すると考えて計上する経費です。

土地については時の経過で価値が減少しないので減価償却費として経費計上できません。

減価償却による所得税の節税は不動産投資の節税の中で最もメジャーな節税方法と言えます。

この節税は実際は利益が出ているのに、減価償却した金額を経費として計上できるため、その利益が圧縮され課税所得を低くすることができる節税です。

騙されないために必ず注意して欲しいことがあります。

多くの不動産会社から減価償却での節税を紹介される中で、実際の利益が出ないため、減価償却での節税で利益を出す説明しかしないような不動産会社もあります。

実際利益が出ていなければ赤字になり、課税所得が減るのは当たり前のことで、これは節税ではなくただの赤字だと言うことをしっかり認識して、節税メインの不動産投資に騙されないように気をつけて下さい。

減価償却での節税の例です。

例えば建物価格5000万円の不動産を購入したとします。

耐用年数が残り10年だとすると、減価償却費は10年にわたって500万円を経費計上することになります。

この計算は定額法といい、毎年同額の減価償却費が計上されることを言います。

耐用年数は1.新築の場合2.中古の場合(法定耐用年数がすべて経過)3.中古の場合(法定耐用年数が一部が経過)の3パターンがあります。

1.新築の場合はおおよそ次の耐用年数となります。

2.中古の場合(法定耐用年数がすべて経過)

3.中古の場合(法定耐用年数が一部が経過)

減価償却で作った会計上の赤字を損益通算して所得税を圧縮することで節税することができます。

不動産投資で節税と言えば減価償却が最もメジャーな節税方法だと思います。

ポイントはそもそも不動産投資として利益が出ているのに、減価償却の経費をぶつけることで課税所得を減らせることです。

そもそも赤字になることは節税とは言えませんので、そもそも赤字の物件を買わないように気をつけて下さい。

4-4.住民税

住民税とは、都や市区町村が行う住民に身近な行政サービスに必要な経費を、住民にその能力(担税力)に応じて広く分担してもらうための税金(地方税)です。

住民税は地方税となる為、納税する地域によって若干変わってくるので、不動産を購入する地域について調べると良いでしょう。

例として東京都の場合のリンクを下記に記載するので詳しい内容を知りたい人は確認してみてください。

給与以外に収入(不動産収入等)がある場合、確定申告をする必要があります。

対応方法が市区町村によって異なりますので、居住地の税務署等にどのような対応をすれば良いか聞く必要があります。

4-4-1.住民税の計算

住民税の計算は次の通りです

所得には給与所得、不動産取得(地代、家賃等)、譲渡所得等があります。

取得控除には医療費控除、地震保険料控除、配偶者控除等があります。

税額控除には住宅ローン控除等があります。

税率については所得税と違って一律課税となります。

4-5.法人税

法人税とは主に株式会社や合同会社等の法人が事業活動によって得た各事業年度の所得にかかる税金です。

個人の場合ですと4-3-1で説明した所得税を確定申告する必要がありますが、法人の場合は、法人税を申告・納税します。

2-2.で説明した通り、個人と法人では税率が違います。

個人の所得が900万円超の場合は所得税率より法人税率の方が低くなります。

また経費の幅が大きくなることも法人化するメリットとなります。

その他、旅行や飲食代、PCや携帯、家賃や家具なども経費として計上可能な場合があります。

4-6.譲渡所得税

譲渡所得税とは土地、建物の資産を譲渡することによって生ずる所得を譲渡所得といいます。

原則として確定申告を行い、納税します。

売った土地や建物の所有期間が、売った年の1月1日現在で5年を超えるかどうかにより長期譲渡所得か短期譲渡所得に分かれ、適用する税率が異なります。

譲渡所得は、土地や建物を売った金額から取得費、譲渡費用を差し引いた金額に税率乗じて計算します。

![]()

取得費は所有期間中の減価償却費相当額を差し引いて計算します。

また、取得費が分からない場合、概算として譲渡価格の5%として計算されるので、売買契約書の金額が分かるものを必ず申告できるように準備しておきましょう。

譲渡費用は土地や建物を売るために支出した費用をいい、仲介手数料、測量費、売買契約書の印紙代等があります。

領収書を申告できるように準備しておきましょう。

4-6-1.譲渡所得税の計算

譲渡所得税について具体的な金額を用いて計算してみます。

長期譲渡(所有が5年以上)の場合と短期譲渡(所有が5年未満)の場合で分けて見ていきましょう。

1.長期譲渡所得税

例として10年前に購入した土地、建物の譲渡価額が1億円(建物は減価償却費相当額を控除済)、取得費が7500万円、譲渡費用(仲介手数料など)が500万円とします。

![]()

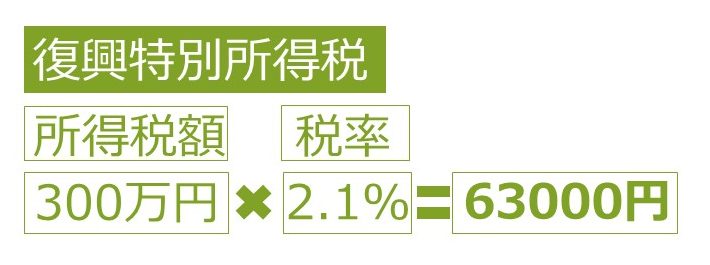

※平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付することになります

上記の例から復興特別取得税を計算してみます。

2.短期譲渡所得税

例として3年前に購入した土地、建物の譲渡価額が1億円(建物は減価償却費相当額を控除済)、取得費が7500万円、譲渡費用(仲介手数料など)が500万円とします。

![]()

※平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付することになります

上記の例から復興特別取得税を計算してみます。

尚、取得費が分からない場合、譲渡額の5%を概算として計算されます。

上記例の場合ですと、取得費が500万円となり、長期譲渡所得税と短期譲渡所得税どちらの場合でも、税額が高くなりますので注意して下さい。

4-7.登録免許税

登録免許税とは不動産等について登記や登録する際に課税される税金です。

登記や登録を受ける者が納税する義務があります。

納付についてはご自身で行うよりも通常登記をお願いする司法書士の先生に依頼する事が通常です。

決済の際に司法書士の先生に費用を支払って、登記所に登記申請と費用を納付する事となります。

登録免許税の税額は決まっているので、自分で節税することは難しいです。

詳しくは国税庁の登録免許税の税額表を参照して下さい。

なお、司法書士の先生に依頼する場合は、税額の他に報酬額が掛かります。

報酬額の安い先生を探すことで多少費用は抑えられます。

また、登記は自分でも行うことが出来ます。

登記の仕方は法務局で教えてもらえるので、自分でやってみることも登記費用を抑えることにつながります。

ただ、融資を受ける場合は銀行が融資の抵当権(返済が滞った際に融資した物件を売却できるようにする権利)の設定が必要になるため、銀行指定の司法書士で行わなければならない場合がほとんどです。

現金で購入するなど、融資を受けない場合は自分でチャレンジしてみるのも面白いかもしれません。

5.まとめ

不動産投資について必要となる税金を紹介しました。

まずは不動産投資について税金種類、支払金額、支払時期、支払方法を大まかにどんなものがあるか把握して下さい。

税金を知ることで不動産投資をより正確にでき、節税によって収支を上げることも可能です。

税金は複雑で分からない事はたくさんあります。

節税方法や法人化等、自分にあった不動産投資の方法について知りたい人は、PLACでは無料で不動産投資相談をしています。

無料相談では本記事の税金以外にもどのくらいの資金が必要か、金融機関からどのくらい融資が出来るか、どんな物件を買うと良いのか等の悩みを、私も含めて不動産投資のプロがアドバイスします。

無料相談を希望する人は下記フォームより気軽に申し込んでみて下さい。

コメント