500万円で投資をはじめるなら何が良いでしょうか?せっかく貯めた500万円、絶対に無駄にしたくないですよね。

じつは、500万円お持ちの場合、早めに投資を始めるのがおすすめです。

なぜなら、500万円あれば生活資金とは分けて投資を始められますし、投資は期間が長ければ長いほうが効果を得やすくなるからです。悩んでいる方はぜひ投資を始めましょう。

また、投資にも段階があります。資金200万円の投資よりも、資金500万円の投資のほうが選択肢が増えます。同じように、500万円では手の届かなかった投資が資金1000万円では可能になります。

投資金が大きくなれば資産運用出来る規模も拡大できますので、500万円ある方は、まずは1000万円を目標に投資を始めましょう。

これまでに500万円資金を作れたのですから、これまでと同じように貯蓄や、投資をしている方なら投資を継続すれば、1000万円は目指せる金額です。

では、500万円で投資する場合何が選択肢として増えて、どのようにすれば1000万円に出来るのでしょうか。

こちらの記事では、500万円で投資をするときの注意点と、1000万円に増やすためにはどのような道筋があるのか目標期間別にご紹介していきます。

あなたに合った方法を見つけて、ぜひ投資を始める際に参考にしてくださいね。

目次

1.500万円を1000万に増やすことを目標に投資を進めよう!

資金を500万円お持ちの方は、ぜひ1000万円を目標に投資を始めましょう。

500万円貯蓄できるのは素晴らしいことです。とはいえ、これからのライフイベントで出費が増えることを考えると、さらに増やしていきたいですよね。

結婚資金、子供のための教育費、マイホームの購入、親の介護費用、自分の老後の備えなどなど、出費はあげればきりがありません。もし資金が足りなければ、我慢することやあきらめる事が出てくるでしょう。

ですが、500万円をお持ちのあなたなら生活資金と分けて投資を始められます。また、500万円資金があれば、投資で1000万円は具体的に目指せる額と言えます。

資金はあればあるほど、人生での選択肢も可能性も増えます。今ある資金を有効活用して、これからの人生に役立てましょう。

また、1000万円を目標にすべきもう一つの理由は、500万円で出来る投資よりもさらにワンランク上の投資が可能になるからです。

たとえば、投資で大きく収入を上げるためには、株式やFXの売買のイメージがあるかと思います。そして大きなリターンには大きなリスクがつきものですので、損失を出す可能性も負わなければなりません。

ですが、1000万円資金があれば、株やFXでなくても、リスクを抑えて定期的な収入を得ながら、10年間で約3000万円の収入が見込めるようになります。

(詳しく知りたい方はこちらの記事へ:1000万円を投資するなら新築一棟アパートがおすすめ!)

ここまでのステージに上がるためには、まずは1000万円が必要なのです。

1000万円の資金で投資が可能になれば、さらに大きく資産運用が出来るようになります。

将来のために計画的に資産運用をするためにも、1000万円を目標に設定して投資を計画しましょう。

2.500万円から始められる不動産投資には要注意?その理由

2-1.500万円で出来る不動産投資はほとんど収益性がない

資金が500万円あるからこそ手の届く投資があります。それは不動産投資です。

ですが、今の段階での不動産投資は始めるべきではありません。

なぜなら、不動産投資といっても様々な種類があり規模が異なっており、500万円で始められるものは収益性がほとんどないからです。

500万円で出来る不動産投資は区分投資です。

区分投資とは、マンションやアパートの一室を購入して、賃貸することで賃料収入を得る方法です。

節税のために区分投資を勧められることもあるかと思います。

ですが、区分投資は利益につなげていくのが難しいのも特徴です。

たとえば、新築区分マンションの場合、空室率が低くなりますが、利回りが低くコストもかかるため、そもそも非常に利益が出しにくくなっています。

そのため赤字になってその分所得が落ちますので、そもそも利益には繋がりません。

一方、中古区分マンションの場合は、価格が低く表面利回りも高めに設定されることが多いので、一見、不動産投資の中では取り組み易く思われます。

しかし、管理費・修繕積立金が高くなりやすいため、実質の収入にはつながらないことが多いのです。

500万円で不動産投資が始められるからといって、むやみに手を出すべきではありません。

2-2.不動産投資をするなら700万円以上貯めて一棟投資がおすすめ

このため、500万円あれば区分の不動産投資を始められる段階にはありますが、収益性がないのでやるべきではありません。

不動産投資を始めたい場合は、最低700万円資金を貯めてから一棟を購入するのがおすすめです。

一棟投資ならコストも抑えられますし、高収入も見込めます。

それこそ資金が1000万円になれば、一棟投資で10年間で約3000万円の収入が見込めるようになります。

(詳しく知りたい方はこちらの記事へ:1000万円を投資するなら新築一棟アパートがおすすめ!)

500万円からの投資でも、これまでにもし投資をされてきた方なら基本は変わりません。

積立や投資信託、株式投資等を組み合わせて、コツコツ資金を貯めていきましょう。

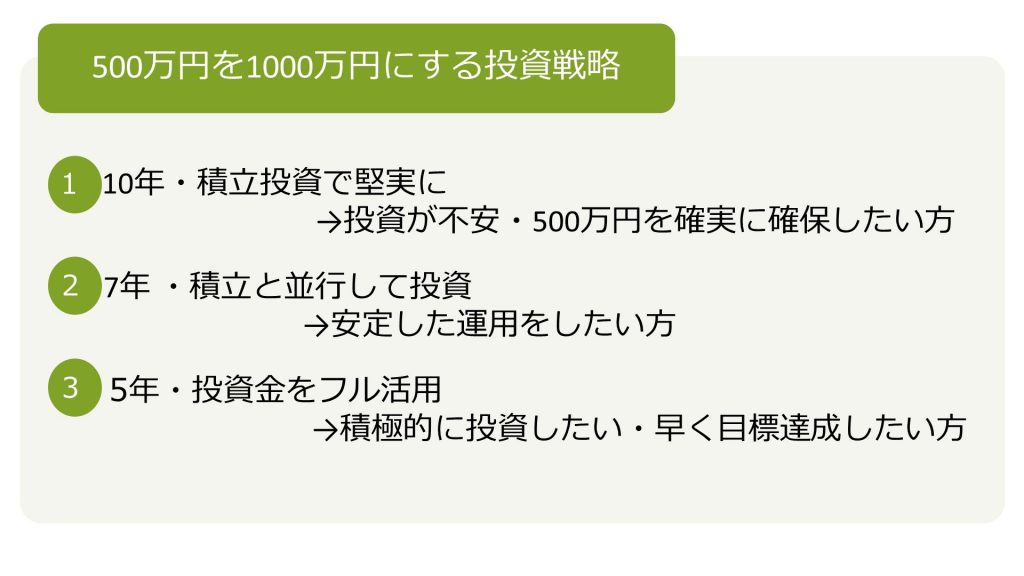

3.500万円を1000万円にする期間別投資例

では、具体的に、500万円の資金から1000万円に増やすためにはどのような方法があるのでしょうか?

ここでは期間別に、どのような方法だと目標を達成できるのかをご紹介します。

まず期間を決める上でも大切なのが、どれくらいの資金を投資に使えるのか把握することです。

投資資金は多いほうが目標達成までは近道になります。

500万円を投資金として使える方はすべて投資に充てたほうが投資の効果が得やすいと言えます。

とはいえ、貯金が500万円ある人が、500万円すべて投資金につかうのは安全ではありません。

生活資金は残したうえで投資の額は決めましょう。

また、資産は増やしていきたいけど投資をするのは不安な方、500万円から絶対に減らしたくないという方は、500万円は確実に貯蓄でとっておいて、これから得られる収入を投資金として充てることも考えられます。

まずはあなたに合った投資金額を設定し、そのうえで可能な目標期間を立てましょう。

3-1.10年で達成するなら積立投資で堅実に

期間を長く設けても低リスクで運用したい方は、積立投資がおすすめです。

積立投資は期間を分散して投資することでリスクを抑えられるので、初心者にも始めやすい方法と言えます。

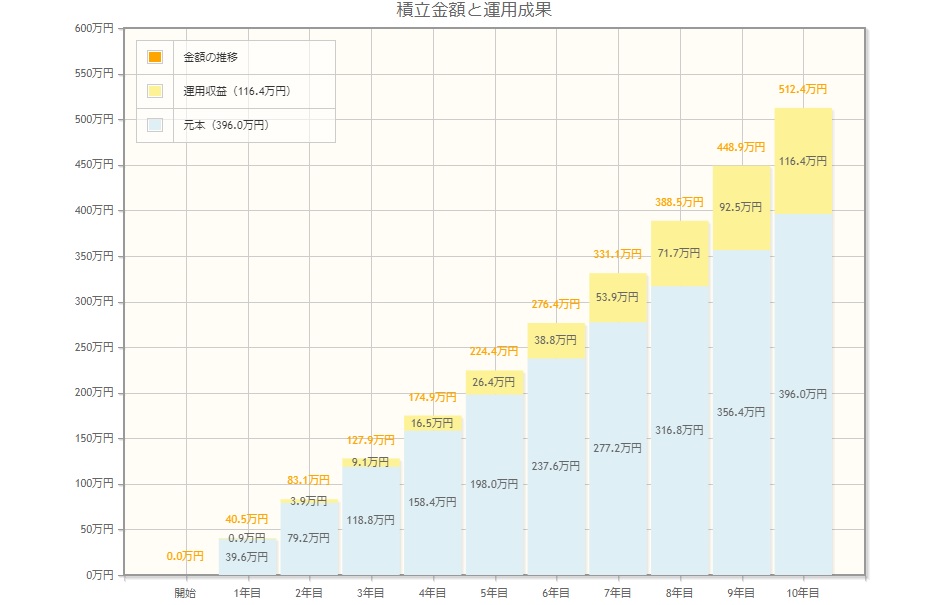

今お持ちの500万円はキープして、これから積立投資をはじめて10年で500万円の資産を作りましょう。そうすると10年で貯蓄と合わせて1000万円に到達します。

たとえばNISA(少額投資非課税制度)の非課税枠を活かして積み立てるとしましょう。

つみたてNISAだと年間40万円まで非課税で一定の投資信託を購入できます。

年間40万円だとおよそ月3.3万円積み立てることが出来ます。金融庁の積立シミュレーションを参照しましょう。

月々3.3万円を平均年利5%で積み立てるとすると、10年目には512.4万円になります。

ただ10年貯金する場合だと396万円ですが、積み立て投資を行えば500万円にできるのが分かりますね。

積立投資は口座さえ作ればすぐに始められますので、できるだけリスクを低く、手軽に始めたい方におすすめです。

3-2.7年で達成するなら積立と並行して投資をしよう

7年で1000万円にしたい場合は、今お持ちの資産を含めて投資を検討しましょう。

500万円をお持ちの場合、半分の250万円は投資に、残り250万円は現金としてとっておくと安心です。

250万円投資しながら、先ほどの例のように年間40万円を5%で積み立てると仮定しましょう。 つまり、7年間で120万円の利益が出せると1000万円にできますね。

つまり、7年間で120万円の利益が出せると1000万円にできますね。

7年後に120万円増やすには、年利約7%で運用できると達成できます。

この場合、資金250万円は一つの投資に絞らないのがポイントです。投資先は分散させましょう。

なぜなら、年7%は一つの銘柄では達成が難しいからです。

投資信託はおおよそ5%前後の運用になりますので、株式投資なども併用する必要が出てきます。

しかし、すべて株式投資で運用すると、損をしたときに取り返しがつかなくなる可能性もあります。

リターンの高い投資はその分リスクも大きくなります。

もし、リターンも見込めるけどリスクも高い投資だけだと、タイミングによっては大きな損も出るので、安定した収入は見込めません。

この投資と並行してリターンは少なくてもリスクの少ない投資先と組み合わせることで、より安全に資産を増やすことが可能になるのです。

複利効果を狙える投資信託や、上場株式投資などを組み合わせて、リスクを分散させながら達成できるように工夫しましょう。

安定志向の方、投資初心者の方は、インデックス型ファンドが価格の動向が分かりやすくおすすめです。

3-3.5年で達成するなら投資金をフルに活用

投資金として500万円使える場合は、一般NISA(つみたてNISAと区別するための呼称です)を活用しましょう。

NISA口座は5年間非課税で使えます。この期間を利用して、例えば年間120万円ずつ投資するとしましょう。

一般NISAでは、5年間は年間120万円以内で購入した金融商品の利益には税金がかかりませんので、5年間非課税で600万円投資ができます。

たとえば、月々2.5万円貯金すると、4年後には投資金として120万円確保できます。そうすれば非課税枠を最大限つかえますね。

NISAで取引できる金融商品は、株式投資信託、上場株式、ETF、ETN(上場投資証券)REIT等です。アクティブ型ファンドを積極的に取り入れれば、値上がりの期待できる株式への投資は高利益を目指せます。バランスを考え、組み合わせて投資をしましょう。

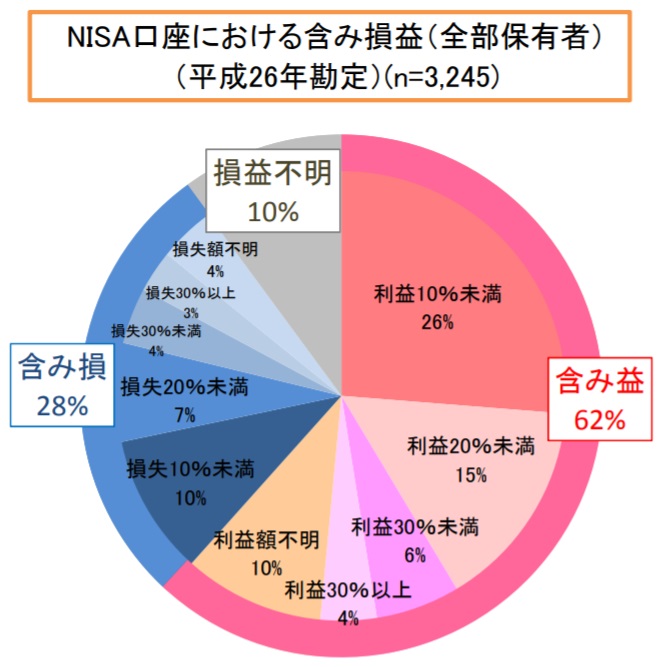

NISA制度の効果検証結果の公表について(2016年10月21日公表)

実際のNISAでの利益は10%〜20%未満というのがボリュームゾーンといえます。120万円の10~20%の利回りですので、このボリュームゾーンの平均的な含み益は年間換算で12~24万円ということになります。

つまり5年後には、収益と投資金を合わせると、660~720万円ほどになります。

ここまでの収益だけでは、目標の1000万円まで280万円~340万円届いていません。より大きく利益が出せればそれに越したことはありませんが、現実的に考えるとさらに並行して資金を作る必要があります。

資金を作る方法は3つです。

貯蓄

貯蓄

たとえば貯蓄をする場合、年間で56万円~68万円貯蓄できれば達成できます。

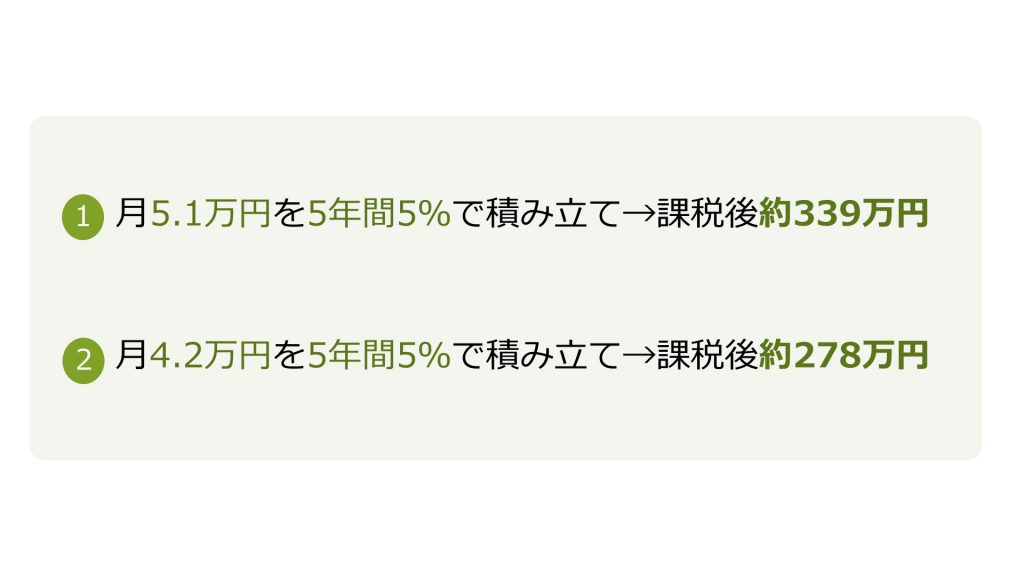

先ほどの投資金用の貯蓄に加えさらに月々4.6~5.6万円貯金、もしくは年間56万円~68万円をボーナスなどから捻出すると5年で1000万円になりますね。

収入に余裕のある方や、手間を減らしたい方は貯蓄が手堅く資金を貯める方法です。

積立

または一般NISAと並行して積立投資を行っても良いでしょう。

月々4.2~5.1万円積立投資をできれば、1000万円にたどりつきますね。

ちなみに、つみたてNISAと一般NISAは同時にできませんので、積立投資をする場合は課税されます。

NISA口座と別に積立をする手間はありますが、貯蓄だけをするよりは多少効果が期待できます。

通常口座で投資

もしくは、NISA口座と別に、通常の証券会社の口座(特定口座・一般口座)を作り、そこで投資をすることも可能です。しかし通常の口座では、利益の20.315%の税金がかかりますので、 そこも計算したうえで取り組みましょう。

投資に慣れている方は、NISAと並行して通常口座で投資をしたほうがより早く目標に近づけるでしょう。

反対に初心者の方、または手間を減らしたい方は、積立や貯蓄などで目指したほうが確実と言えます。

あなたの生活スタイルに合わせて、どれくらい投資に時間をさけるのか、どれくらいなら貯蓄が可能なのかを検討して戦略を立てましょう。

4.短期間を目指すほどリスクは高くなる!あなたに合った目標を設定しよう

本当でしたらすぐにでも増やしたいところですが、短期的に利益を求めると高リスクになるためお勧めできません。

500万円をギャンブルで2倍に出来たら一瞬で1000万円ですが、失敗したら0円になってしまいます。これはあまりに危険ですよね。

ここまで築き上げた500万円を失うような投資方法は選ぶべきではありません。

投資のリスクとリターンは原則一致しますので、短い期間で達成しようとするとその分リスクも上がります。反対に投資期間が長く設けて目標金額を目指せば、よりリスクは低くなります。

資金が500万円あるのならば、計画的に投資することでリスクを抑えながら目標金額にたどり着くことが出来ます。リスクの高い方法をとるのは止めましょう。

例えば、老後の資金に備えたい、急がないけど将来的に資産を増やしたい場合は長期間でもリスクの低い方法をとるのが良いでしょう。

もちろん、あなたのライフプランによって、いつまでに資金を貯めたいという目標もあるでしょう。

「〇年後に起業したい」「子供の受験に間に合わせたい」など、ライフイベントに合わせて期日を決めて投資するのも一つの方法です。

ぜひあなたのライフプランにあわせた投資戦略を見つけてください。

さいごに

この記事では、500万円で投資をするときの注意点や、500万円から1000万円にするための投資方法のご提案をしてきました。

まず、500万円資金のある方は、1000万円を目標に投資をするとよいでしょう。資金が1000万円あればより大きな資産運用を目指せます。これからのライフイベントに備えるためにも、ぜひ投資を始めましょう。

一方で、500万円あれば不動産投資が始められるようになります。しかし、500万円でできる不動産投資はせいぜい区分投資になります。区分は収益性が低いので、不動産投資が出来るようになったと言っても、始めるべきではありません。不動産投資をするなら資金を700万円貯めてから一棟投資をするのがおすすめです。

また、目標期間別に1000万円を達成できる方法をご紹介しました。

短期間で資産を増やそうとすると、その分リスクも高くなります。

老後に備えたいなど急がない場合は、堅実に積立投資をすると低リスクで運用する方法も検討しましょう。

安定した運用をしたい方は、インデックス型ファンドを中心に投資を始めましょう。積立投資と組み合わせて、自分にあったペースで投資を始めましょう。

反対に、出来るだけ早く資産を増やすことを目標にしている方は、高利益を目指せるアクティブ型ファンドや値上がりの期待できる株式への投資の割合を増やしましょう。リスクを減らすために投資先は分散させるのがおすすめです。

ここで上げた方法はあくまで一例です。

あなたのご年収や、投資に使える時間、いつまでに資金を増やしたいかなどを総合的に判断したうえで、あなたのライフスタイルに合わせた良い方法をぜひ見つけてください。

1000万円資金ができれば、資産運用だけで年収300万円も夢ではありません。

ぜひ1000万円を目標にして、これからのライフイベントにお役立てください。

コメント