3000万円の資金がある人は、そのお金を資産運用することをお勧めします。

なぜなら3000万円ある人には、資金が少ない人とは違う投資をする上での大きなメリットがあり、このメリットを活かすことでより大きな資産形成が実現可能になるからです。

しかしせっかく貯めた3000万円を投資に回して、もし減ってしまったらと思うと心配ですよね。

かと言って超低金利時代の今、どれだけ長くお金を銀行に預けていても増えることはありません。たとえ3000万円という大金があったとしても、何もしなければそのお金は減っていくばかりです。

人生100年時代を迎えるこれからの私たちの生活は、年金支給額・退職金の減少や物価の上昇などの課題により、どの年代の人も今まで以上にお金の備えが必要と考えられます。

その中でも3000万円ある人ならば、効果的な資産運用ができ、それは結果としてこれからのお金の不安を解消することにつながります。

本記事では、3000万円の資金がある人は投資をした方が良い理由。そして、その3000万円をどのように活用すれば、将来のためにより効率的な資産運用になるのかをお伝えします。

3000万円を減らさず、これまでより、より安全な「増やすための資産運用」で、もっと増やすお手伝いをしたいと思います。

将来のより豊かな生活、大きな安心のために、本記事がお役に立てれば嬉しいです。

目次

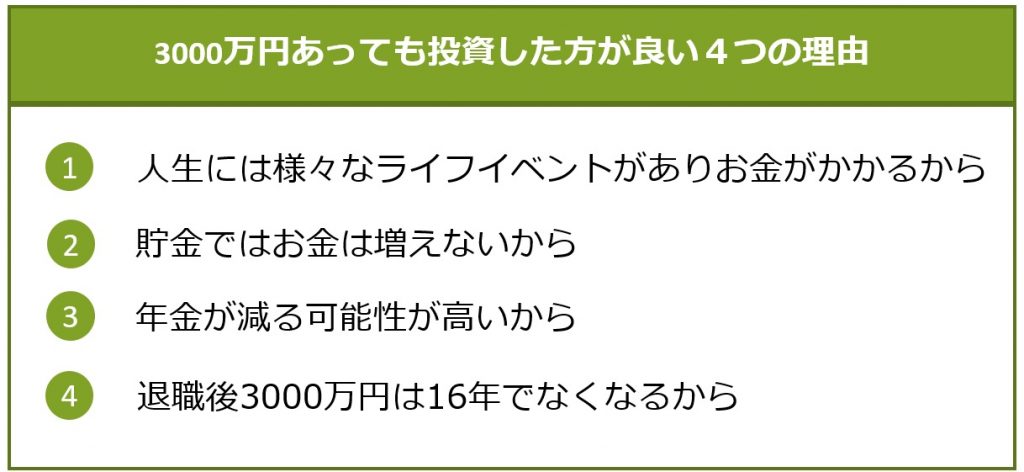

1.3000万円あっても投資した方が良い4つの理由

皆さんの手元に今3000万円あるなら、それを資産運用することをお勧めします。

3,000万円はもちろんとても大きな金額ですが、自分や家族のこれからのライフプランや退職後の老後資金を考えると必ずしも安心できる金額ではありませんよね。

「せっかく貯めたお金を投資に回して減らすのは嫌だから安全な銀行に預けておきたい。」と考える人もいるかもしれませんが、それをそのまま銀行に預けておくことはとても勿体ないことです。

何もしなければ3000万円は減っていくばかりです。せっかくの3000万円という大きなお金を減らさずに今後も生活できれば、お金の心配は少なくなり将来も安心して暮らせます。

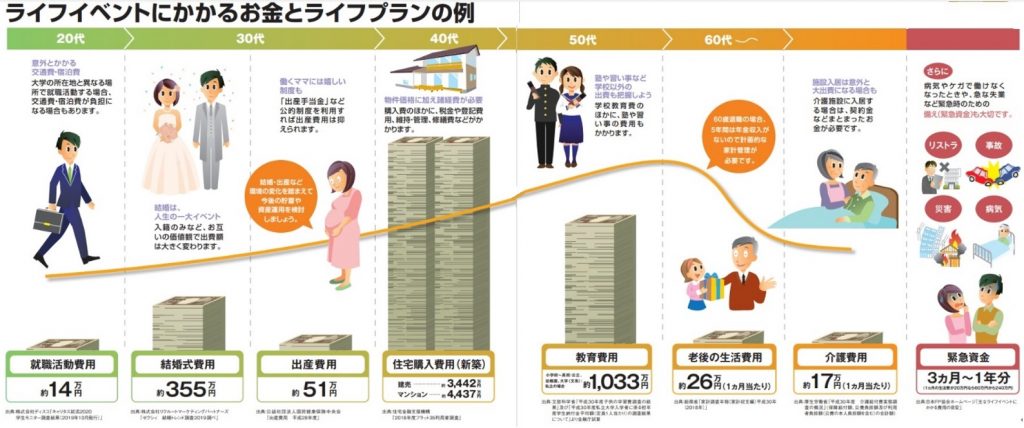

1-1. 人生には様々なライフイベントがありお金がかかるから

人生には様々なライフイベントがありお金がかかります。いつどれくらい必要なのかは一人一人違いますが、必要になった時の備えは誰でもしておきたいものです。

ライフプランの中でも特に大きい資金が必要なものに「住宅資金」「教育資金」「老後資金」があります。これを合計すると約8000万円の金額になると言われています。

厚生労働省の発表で、202年の日本人の平均寿命が女性が87・74歳、男性が81・64歳となり、ともに過去最高を更新しました。会社員の定年が65歳としてもセカンドライフが長期化すれば資金面もより大きなお金が必要になります。

また若い世代の人ほど、これから様々なライフイベントが起き、お金が必要になることが考えられます。

必要な時に安心してお金が使えるように、誰でもみんなお金の準備はしておくべきです。

1-2.貯金ではお金は増えない

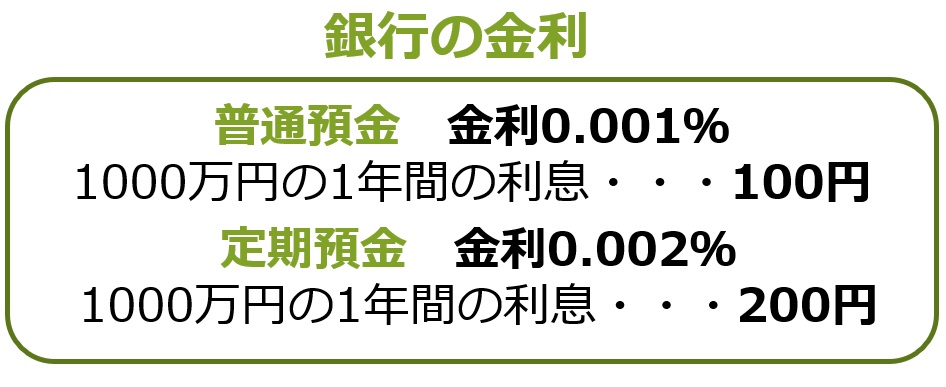

近年、銀行の金利は非常に低く、預金だけではお金は増えません。

1000万円を1年預け入れていても、定期預金でさえわずか200円です。

1000万円を1年預け入れていても、定期預金でさえわずか200円です。

逆に物価の上昇や退職金・年金支給額の減少などで入ってくる収入はどんどん減っていく傾向にあります。

お金をそのまま銀行に預けていることは、結果資産が減っていくことと同じなのです。

また、預金保険制度により、金融機関が破綻したときに預金保険で保護される金額は合算して元本1,000万円までとその利息です。

1,000万円を超える部分は、破綻金融機関の財産の状況に応じて支払われますが、一部カットされる場合があります。

過去の預けておくだけでお金が増えた時代はもう終わりました。

今の時代、金融資産を銀行に預け入れておくことは資産運用の観点ではお勧めしません。

1-3.年金が減る可能性が高いから

私たちは将来、年金額が減ることは覚悟しなければなりません。

年金支給額は毎年度、物価や賃金の動きに応じて見直す方針で、支給額は年々減少しています。

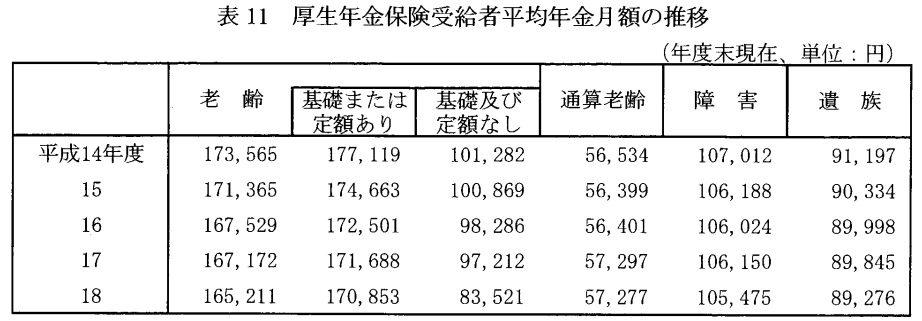

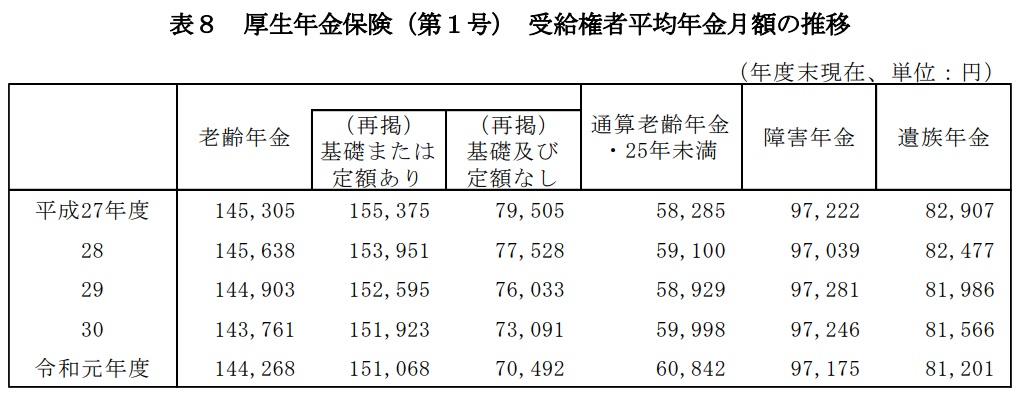

下記は平成14年度~18年度、また平成24年度~令和元年度の年金受給金額推移です。

見てお分かりのように、平成14年度に17.3万円あった受給額は現在約3万円減少しています。このことから、将来10年後20年後今以上に受給額が減ることは大いに考えられます。

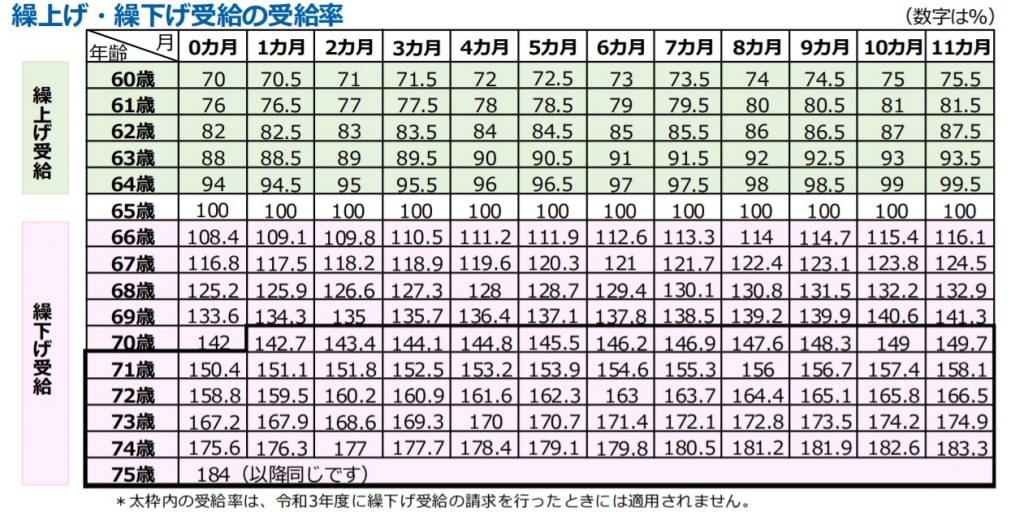

また、年金は65歳受給開始で初めて満額が支給されます。以下の表のように65歳より繰下げ受給の場合支給額は増え、逆に繰上げ受給の場合減っていきます。

老齢厚生年金の年金額は、当然ながら早期退職などで支払期間が短くなればそれに応じて受給額は減ります。(受給条件として原則20年以上加入している必要があります。)

年金や退職金など将来貰える予定のお金は昔と比較して年々減っており、これからの日本の未来も非常に不確定です。今以上に厳しくなることを想定して、お金の準備をしなければいけません。20代や30代からでも将来に備えるのに早過ぎることはありません。

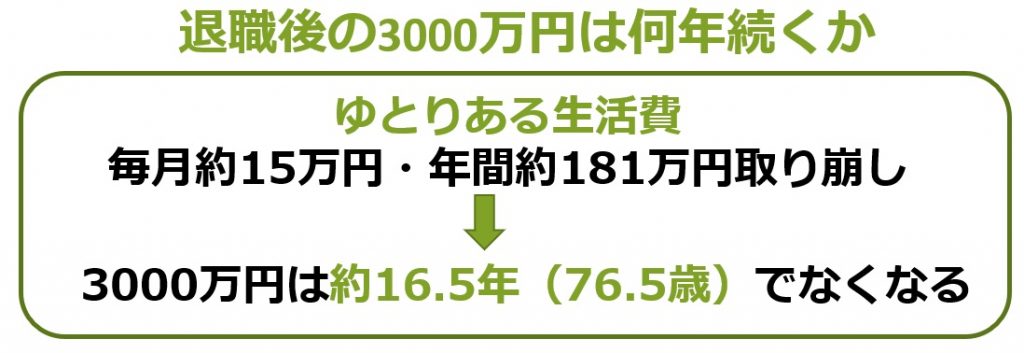

1-4.退職後3000万円は約16年でなくなる

退職後3000万円は約16年でなくなる計算になります。

生命保険文化センター「生活保障に関する調査」によると、夫婦二人の老後生活で最低日常生活費は月額22.1万円、ゆとりある老後生活費は月額36.1万円となっています。

毎月の公的年金との差額は約15万円、年間181万円の取り崩しになります。結果3000万円は約16.5年(76.5歳)でなくなるのです。

また、急な出費や病気・介護等は考えていないため、本来はより多くの支出が考えられます。

たとえ今現在3000万円という大金があったとしても、退職後に何もせずお金を取り崩していく生活は非常に心もとないですよね。

不足する年間181万円を得るには、3000万円全額投資に回しても利回り6.03%の運用が必要になります。

毎年安定した6%の利回りというのを、金融資産で運用し続けることは現実的には不可能です。

比較的低リスクでこの利回りが実現可能なのは不動産投資です。リスクを抑えて運用すれば毎年安定した利益を出すことが可能です。

3000万円は大きな金額ですが、生涯を安心に暮らすには少しでも多くのお金があった方が良いですよね。

今から少しでも将来に備えたいと考えるなら、3000万円を有効に使ってお金を増やことをお勧めします。

2.3000万円あるからこそのメリットとは

3000万円の資金がある人は、そのお金を投資で運用することをお勧めします。

なぜなら3000万円あるからこそのメリットがあり、投資を有利な条件で進めることが可能になるからです。

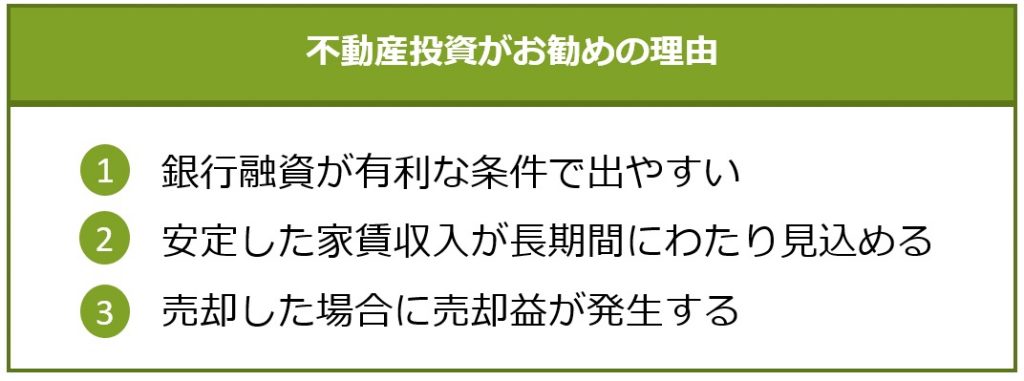

3000万円ある人のメリット

銀行融資が有利な条件で出やすいこと

この銀行融資が出やすいというメリットを活かすことが出来る唯一の投資方法が不動産投資です。

数ある投資の中でも不動産投資のみが銀行からお金を借りる銀行融資を使って投資をすることが出来るのです。

そして不動産投資をする上で銀行融資は非常に重要なポイントです。

物件を購入する時に多くの人が融資を利用しますが、その融資条件は個人の年収や職業・居住地などの個人の属性や物件により大きく異なります。

そして一定の水準をクリアしなければ銀行融資そのものが出ない場合もあるもです。

銀行はお金を貸す相手の返済能力を判断するため、年収や資産額を重視する傾向があります。

3000万円の資産があれば、万が一不動産収入から返済出来なくても手持ちの資産から返済できると判断されます。

そのため銀行の評価は大きく上がり、多くの銀行で有利な条件で融資が出やすいのです。

下記は、同じ物件に対する資産1000万円の人と3000万円の人の融資条件です。

この例は9500万円の新築1棟アパート購入時の融資条件ですが、資産1000万円より3000万円ある方が融資条件が良く、総返済額も25,228,560円も少なくなっています。

実際銀行に問い合わせてみてではありますが、この例以上に金利がより下がる可能性や、使えなかった銀行が使える可能性もあります。

このように3000万円あれば融資は非常に有利に働くため、このメリットは必ず使うべきでしょう。

3.3000万円ある人は不動産投資がお勧め

前の章でお伝えした通り3000万円ある人は銀行融資が有利な条件で出やすいため、そのメリットを活かすことが出来る不動産投資を柱に資産形成することをお勧めします。

不動産投資は他の投資に比べリスクを抑えながら大きな利益が期待できるローリスクミドルリターンの投資法です。

3-1.3000万円ある人は不動産投資を柱にする

3000万円ある人はそのメリットを最大限に活かす不動産投資を柱に資産形成することをお勧めします。

不動産投資は他の投資に比べリスクを抑えながら大きな利益が期待できるローリスクミドルリターンの投資法です。

3000万円の資金があれば銀行融資が有利な条件で出るため、物件の購入がしやすくなります。

それぞれの物件によって自己資金の割合を考えて手元に資金を残すことが可能なので、次の物件の購入も検討しやすいでしょう。

リスクを抑えて利益が出る物件を購入出来れば、安定した家賃収入が見込めます。私達PLACではお客様に下記の3点に気を付けて物件の購入をおすすめしています。

物件購入時に気を付けるポイント

➀売却できる物件・・・一都三県で駅から10分以内の物件

②コストがかからない物件・・・新築、木造の1棟アパート

③空室が出ない物件・・・相場賃料の物件

この3点に気を付けて物件を購入することで、賃料収入が安定し破綻する可能性が低くなります。

また安定した家賃収入を得ながら10年20年保有した後、売りたい時に売却が可能です。

適切なタイミングでキャピタルゲインを出すことで、その利益を元手に保有物件の買い増しも出来、将来に向けての資産形成に大きな期待が持てるのが不動産投資なのです。

→不動産投資に関してより詳しく知りたい方はこちらをご覧ください。

不動産投資で利益が出る仕組みをわかりやすく図解

3-2.同じ3000万円ある人でも年代によって不動産投資の進め方は異なる

同じ3000万円ある人でも年代によって不動産投資の進め方は異なります。なぜなら、年代によって銀行の融資条件が変わるからです。

冒頭からお伝えしている通り、3000万円ある人は銀行の融資条件は良くなります。しかし、年齢や購入する物件によって融資条件は異なります。

20代~40代の人は、新築・中古ともに融資の条件は良いです。

しかし、50歳以上の人は新築の場合融資が出にくくなります。

銀行によりますが、新築の融資の場合ローンは30年や35年で組むことが多く、定年が近くなり働く期間が短くなった50歳以上の人に銀行はお金を貸したがらない傾向があるからです。

その場合、融資期間が20年になったり自己資金を多く入れる必要が出てくるため、50歳以上になると新築ではなく中古をお勧めすることになります。

中古の融資の場合、銀行は自己資金の金額のみで融資を出すため20代でも50代でも条件が変わらないからです。

3-2-1. 3000万円持っていて20代~40代の進め方

3000万円あって20代~40代の人は銀行からの評価が非常に高く、融資で借り入れできる金額が多くなり、少ない自己資金でも高額な物件を購入できるレバレッジ効果が最大限に見込めます。

不動産投資の中でも特に新築1棟アパートはリスクを抑えながら最も利益が見込めます。

融資も低金利で長期間かつ、大きな割合のローンが組めるため、3000万円ある人はさらに条件が良くなります。低金利長期間のため、毎月の返済は軽くなります。

また、100%ローンなど、大きな金額のローンも通りやすいため、自己資金も諸経費だけなど、頭金も少なく住む可能性が高いです。

さらに良い点として、新築はメンテナンスコストがかかりにくく、家賃も最も高く取れるため、非常に利益が出しやすいです。

500万円程度の初期投資で毎年数百万円の利益、10年保有して売却して数千万円の利益も十分目指せます。

まず1棟目としては新築1棟アパートの購入をお勧めします。

詳しくはこちらをご覧ください。

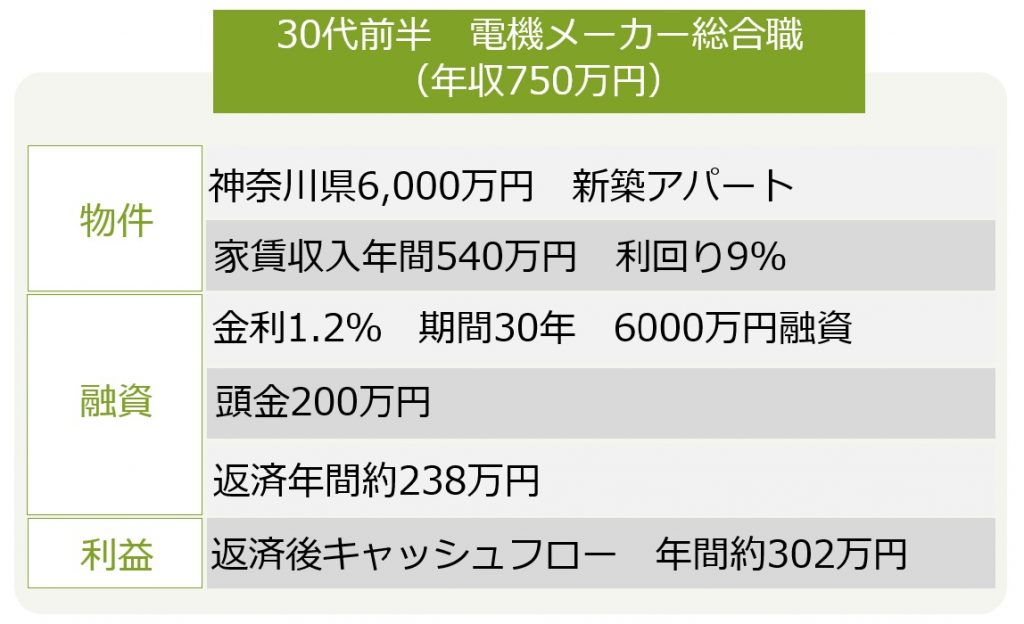

なぜ新築一棟アパート投資を通じて年間540万円の家賃収入を得ることができたのか?

実際に弊社で物件を購入されたお客様の成功事例をご紹介いたします。

こちら年間収入540万円、月々45万円の収入です。返済後でも年間約302万円、10年保有して約3020万円の収入です。10年後に価格が下がったとしても返済が進んでいれば売却益が発生します。

本業の収入があり退職まで年数がある人は、3000万円を積極的に運用しても良いと思います。

融資の条件が良ければ、フルローンが可能になり手元の資産をあまり減らさず購入出来ます。手元にお金が多く残ればその分2棟目の購入目安もスピーディーに進めることが可能です。

1棟目の不動産が安定した運営ができていれば長期間にわたり家賃収入が見込めます。そのキャッシュフローをストックしつつ、資金が1000万円以上貯まれば2棟目を検討しましょう。

不動産投資の買い増しができると不動産経営はより安定します。収支が安定している物件が多ければ銀行の評価はさらにあがり、より融資条件は良くなります。

保有物件が増えればリスクの分配にもなります。

万が一、一方の物件で空室が出たとしてももう一方の物件でカバーすることが可能だからです。

また、修繕が必要になった際も同様に、他の保有物件があればそちらの家賃収入で費用を捻出できます。

買い増しの際注意するポイントは、1件目の運営が安定している事です。また、2件目3件目の購入時も1件目と同様に慎重に検討して利益が出る物件を購入することが大切です。

物件数が増えればローンの額も増えますし、賃貸経営としての規模は拡大します。利益も大きくなりますがその分以上に入居者が増え、それに伴うトラブルなども発生するでしょう。

その場合も信頼のおける管理会社に委託し、しっかりと賃貸経営を行えば買い増しとともに資産はさらに拡大できます。

3-2-2. 3000万円持っていて50歳~65歳の進め方。

3000万円持っている50歳~65歳の人は、手元に1000万円程残しながら2000万円を使って不動産投資をすることをお勧めします。

50歳を過ぎると銀行融資は厳しくなりますが、3000万円のうち2000万円を使うことで融資が可能な銀行があります。

55歳以上の人が不動産投資をする場合、下記の日本政策金融公庫での融資の可能性があります。

日本政策金融公庫/シニア起業家支援金

日本政策金融公庫は不動産投資用の融資と言う訳ではなく、事業に対する融資を受けることになります。

特徴としては、融資期間は10年が基本と他の金融機関に比べれば短期ですが、無担保で自己資金をあまり使わずに融資が組める可能性があります。

新築の購入が難しい場合、中古1棟アパートの購入になります。

新築と比べると修繕費などのコストがかかりますが、新築と同じように年間の家賃収入と売却時の利益で総額の利益は数千万円が期待できます。

実際に弊社で物件を購入されたお客様の成功事例をご紹介いたします。

2000万円を不動産に入れて2000万円の融資で4000万円10%の物件を買うと、毎月10万円の手取り収入となります。10年後には返済完了になりあとは自分の資産となるため、収入は増えていき良いタイミングで売却すれば金融資産となります。

リタイア前後の人も何もしないで3000万円を取り崩していくのではなく、不動産投資で将来の安心につながる資産運用を進めましょう。

さいごに

本記事では3000万円資産がある人は投資をした方が良い理由と、おすすめの資産形成方法をお伝えしました。

3000万円の資産がある人は、そのお金を不動産投資で運用することをお勧めします。

なぜなら、3000万円ある人は銀行融資が有利な条件で出やすいという大きなメリットがあり、数ある投資方法の中で、このメリットを活かすことが出来る唯一の投資方法が不動産投資だからです。

3000万円はとても大きなお金ですが、3000万円あれば退職後も一生安心して暮らせるというわけではありません。

年々減っていくお金を心細く眺めるのではなく、3000万円をさらに資産運用に回してより大きなお金を作ることができれば将来はより安心で明るくなります。

そしてその資産運用は3000万円あるからこそほかの人たちよりもずっと安全にずっと効果的に増やすことができるのです。

せっかく貯めた3000万円をより有効的に活用して将来の自分に備えましょう。

資産運用・不動産投資についてなど、なんでもお問合せ下さい。

お問い合わせ

コメント